Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Der Aufholprozess in der deutschen Wirtschaft hält weiter an, hat sich zuletzt aber abgeschwächt. Im weiteren Jahresverlauf dürfte sich die Erholung fortsetzen. Das Vorkrisenniveau von Ende 2019 dürfte allerdings erst zu Anfang des Jahres 2022 wieder erreicht sein.

Die Industrieproduktion hat an Fahrt verloren, nimmt aber weiter zu. Im Einzelnen verläuft die Entwicklung differenziert. Während der Bereich Kfz und Kfz-Teile nach dynamischer Erholung in den Vormonaten mit abgeschwächtem Tempo zulegen konnte, meldete der Maschinenbau zuletzt einen Rückgang. Die Stimmung in den Unternehmen verbessert sich jedoch weiter, vor allem weil die Geschäftserwartungen für die kommenden Monate wieder optimistischer sind.

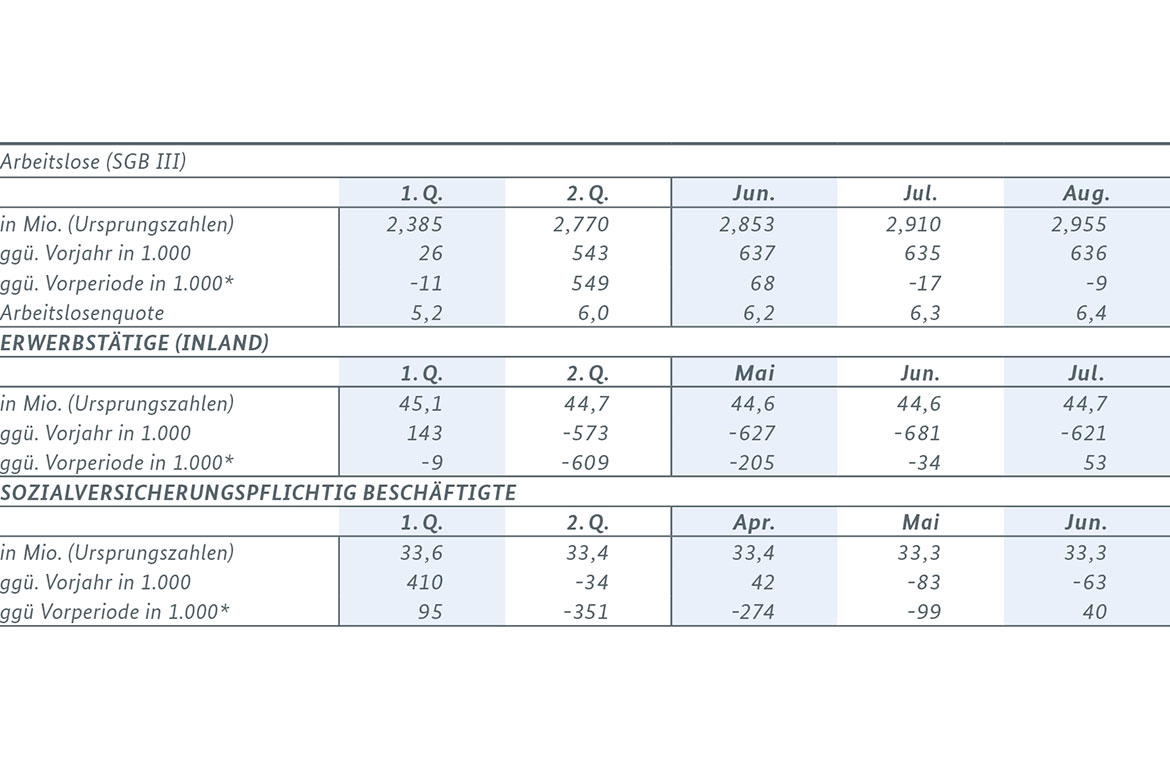

Am Arbeitsmarkt war erneut kein Corona-bedingter Anstieg der Arbeitslosigkeit mehr zu verzeichnen. Sie sank im August um 9.000 Personen ggü. Juli. Die Kurzarbeit dürfte ersten Schätzungen der Bundesagentur für Arbeit zufolge im Juli auf etwas über 3 Mio. Personen abgenommen haben. Die Erwerbstätigkeit stieg im Juli erstmals seit fünf Monaten und verzeichnete ein Plus von 53.000 Personen. Die Frühindikatoren haben sich weiter erholt.

Im zweiten Quartal war es zu einem historischen Rückgang des Bruttoinlandsprodukts gekommen, den das Statistische Bundesamt in seiner ausführlichen Meldung im August noch einmal leicht auf -9,7 % aufwärts korrigiert hat. Im Zuge der Lockerung des Lockdowns war seit Mai eine rasche Erholung vor allem in der Industrie, aber auch in vielen Dienstleistungsbereichen zu verzeichnen. Dadurch wurde die Talsohle der Rezession bereits im Verlauf des zweiten Quartals durchschritten. Am aktuellen Rand setzt sich die positive Entwicklung fort, wenn auch in kleineren Schritten als in den Vormonaten. Aufgrund des Anschubs aus den Aufholmonaten Mai und Juni zeichnet sich für das dritte Quartal ein deutliches Wachstum ab. In der zweiten Jahreshälfte sind zudem durch die Mehrwertsteuersenkung und den Kinderbonus Impulse für die Binnennachfrage zu erwarten. Vor dem Hintergrund dieser Entwicklungen hat die Bundesregierung ihre Wachstumserwartungen für das laufende Jahr in ihrer jüngst veröffentlichten Interimsprojektion aufwärtskorrigiert (von -6,3 % auf -5,8 %).

Die Produktion in der Industrie erreichte zuletzt fast wieder 90 % ihres Niveaus von vor Ausbruch der Corona-Krise im letzten Quartal des Jahres 2019. In der Automobilindustrie, die ihre Herstellung im Lockdown-Monat April weitgehend zurückgefahren hatte, waren es etwa 85 %. Allerdings sah sich die Branche schon vor der Pandemie mit strukturellen Problemen konfrontiert. Der ebenfalls gewichtige Maschinenbau, der die Folgen der globalen Corona-Pandemie besonders zu spüren bekommt, kam zuletzt wieder auf rund 87 % seines Vorkrisenniveaus. In beiden Branchen dürfte die Krise somit längere Zeit noch nicht ausgestanden sein. Erfreulich ist aber, dass sich die Stimmung in der deutschen Wirtschaft laut dem ifo Konjunkturtest weiter verbessert und die Geschäftserwartungen inzwischen sogar wieder zuversichtlicher sind als noch zum Jahresende 2019.

Der deutsche Außenhandel ist trotz anhaltender Erholung aber noch weit von seinem Vorkrisenniveau entfernt. Die Exporterwartungen der Unternehmen sind nach wie vor überwiegend optimistisch, haben sich zuletzt jedoch wieder etwas abgekühlt. Angesichts des Pandemieverlaufs in wichtigen Abnehmerländern bleibt das weltwirtschaftliche Umfeld auf absehbare Zeit schwierig. Vor diesem Hintergrund dürfte die Erholung in der deutschen Wirtschaft noch eine Weile andauern und das Vorkrisenniveau erst wieder Anfang des übernächsten Jahres erreicht werden.

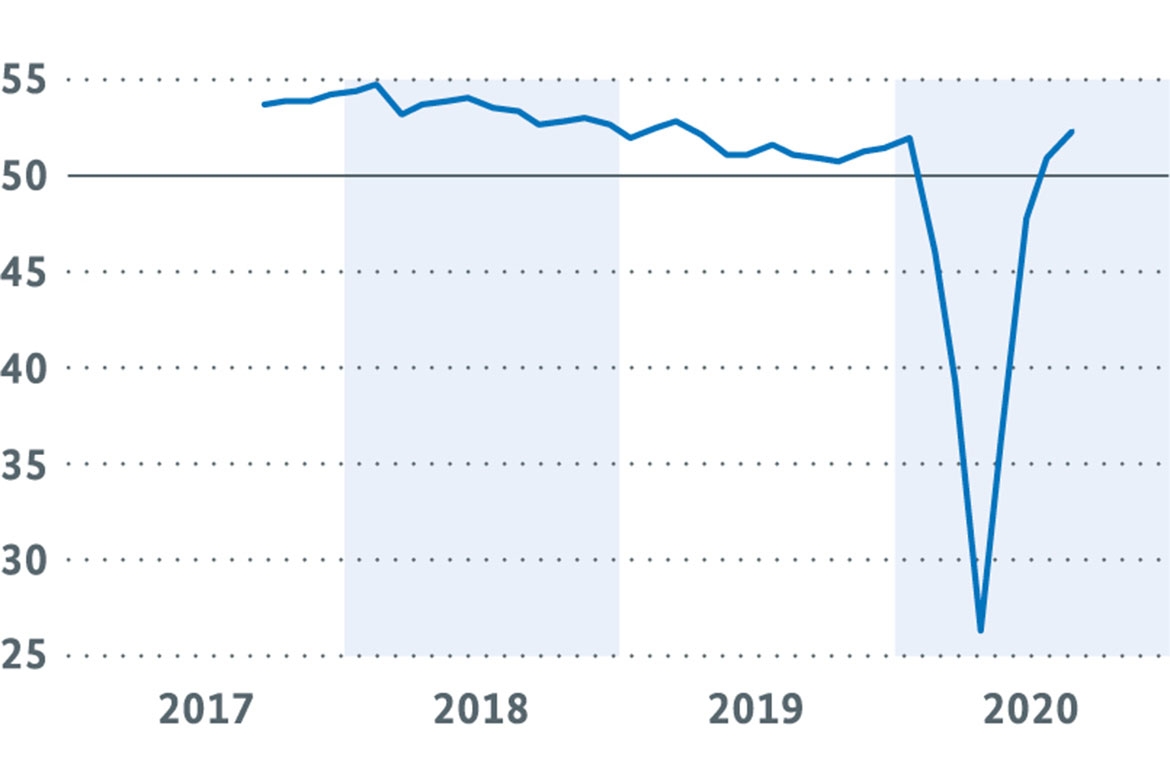

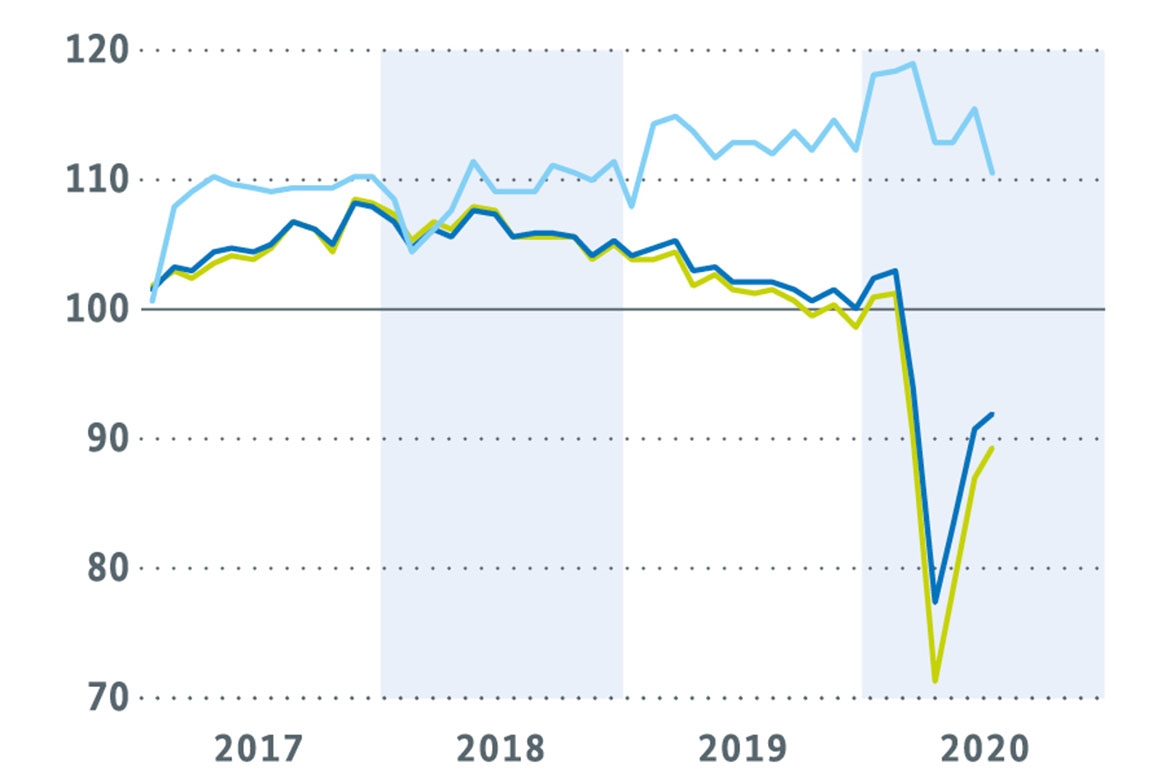

Die Lage der Weltkonjunktur ist aufgrund des unsicheren globalen Infektionsgeschehens nach wie vor schwierig, allerdings senden die Stimmungsindikatoren positive Signale für den weiteren Jahresverlauf. Die weltweite industrielle Erzeugung lag im Juni 7,2 % unter dem Wert des Vorjahresmonats. Gleichzeitig wurde der Welthandel um etwa 10 % zurückgefahren. Anlass für Optimismus gibt der Einkaufsmanagerindex von J. P. Morgan / IHS Markit, der im August mit 52,4 Punkten weiter über seiner Wachstumsschwelle lag.

Einkaufsmanagerindex Welt J.P. Morgan / IHS Markit Bild vergrößern

Einkaufsmanagerindex Welt J.P. Morgan / IHS Markit (Composite Output Index, saisonbereinigt, Wachstumsschwelle = 50)

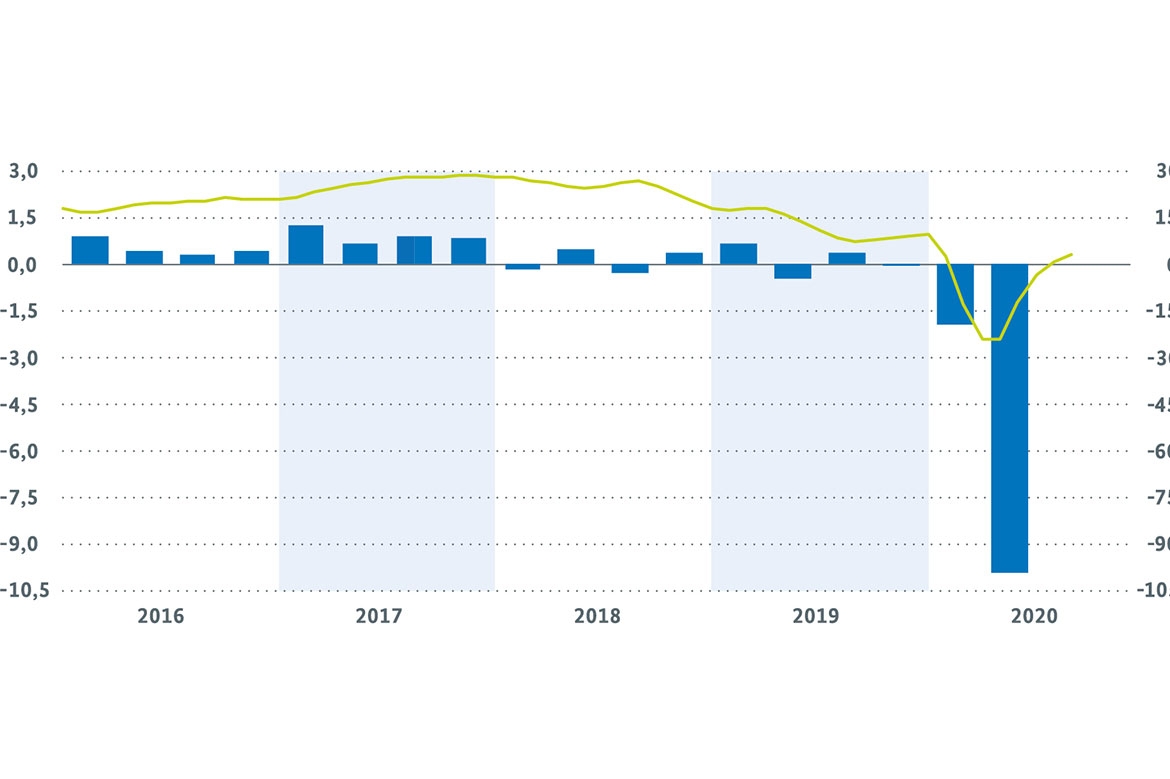

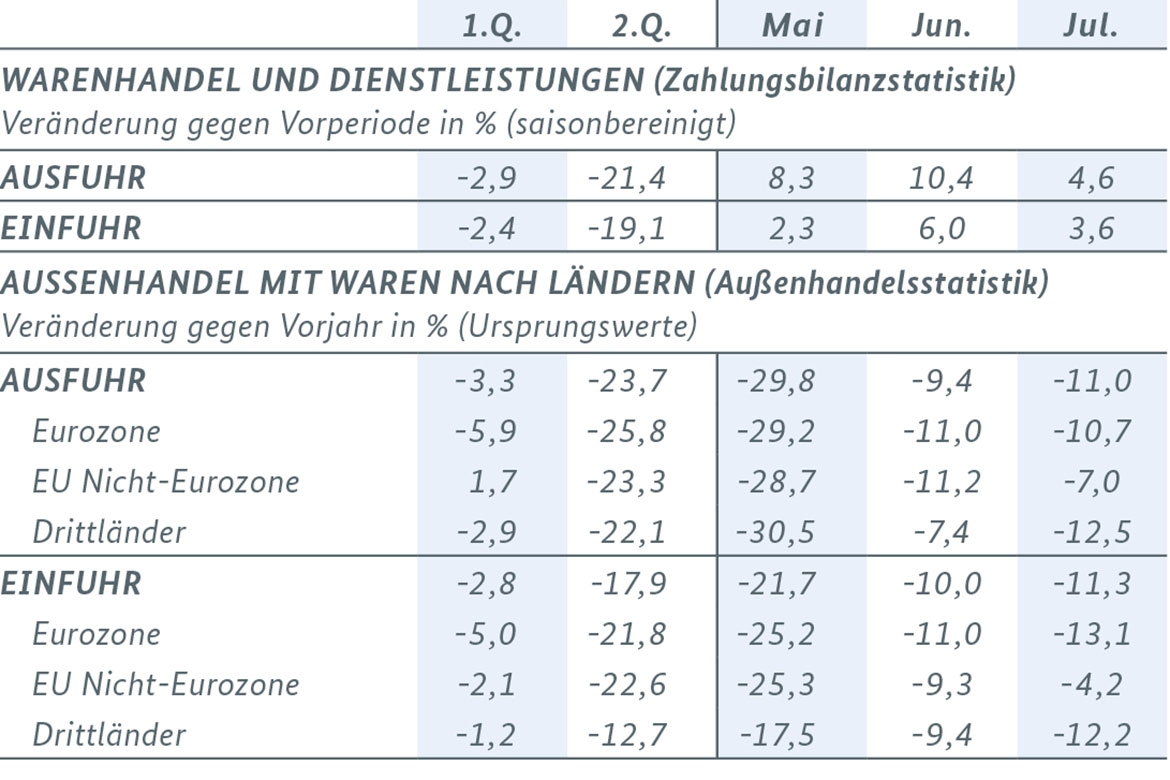

Im Juli setzte sich die Erholung der Ausfuhren von Waren und Dienstleistungen leicht verlangsamt fort. Ihr Wert stieg saisonbereinigt und nominal um 4,6 % gegenüber dem Vormonat, nach Zuwächsen von 8,3 % bzw. 10,4 % im Mai und Juni. Im Zweimonatsvergleich Juni/Juli gegenüber April/Mai ergab sich damit ein kräftiger Anstieg von 17,5 %. Im bisherigen Jahresverlauf lag die Gesamtsumme der ausgeführten Waren und Dienstleistungen 12,7 % unter dem Wert von Januar bis Juli 2019. Die Einfuhren von Waren und Dienstleistungen sind im Juli um moderate 3,6 % gegenüber dem Vormonat gestiegen. Im Zweimonatsvergleich erhöhten sie sich um 9,1 %. Der Anstieg bei den Einfuhren fiel damit deutlich gedämpfter aus als bei den Ausfuhren. Allerdings zeigen die nationalen Frühindikatoren zur Außenwirtschaft einen vorsichtig-optimistischen Trend. Die ifo Exporterwartungen für das Verarbeitende Gewerbe lagen auch im August per saldo im positiven Bereich, wenn auch etwas niedriger als noch im Juli. Die Auftragseingänge aus dem Ausland stiegen im Juli erneut kräftig um 14,4 % gegenüber dem Vormonat. Sie lagen damit im Juli aber noch immer unterhalb des Vorkrisenniveaus im vierten Quartal 2019. Die Aussichten für den deutschen Außenhandel stimmen verhalten zuversichtlich. Im Zuge der Erholung von Produktion und Nachfrage nach der Lockerung der Pandemiebedingten Einschränkungen in einer Vielzahl von Ländern setzt auch bei Exporten und Importen ein Aufholprozess ein. Dieser Prozess sollte sich auch im weiteren Verlauf fortsetzen, aber angesichts der schwierigen weltwirtschaftlichen Lage noch einige Zeit andauern.

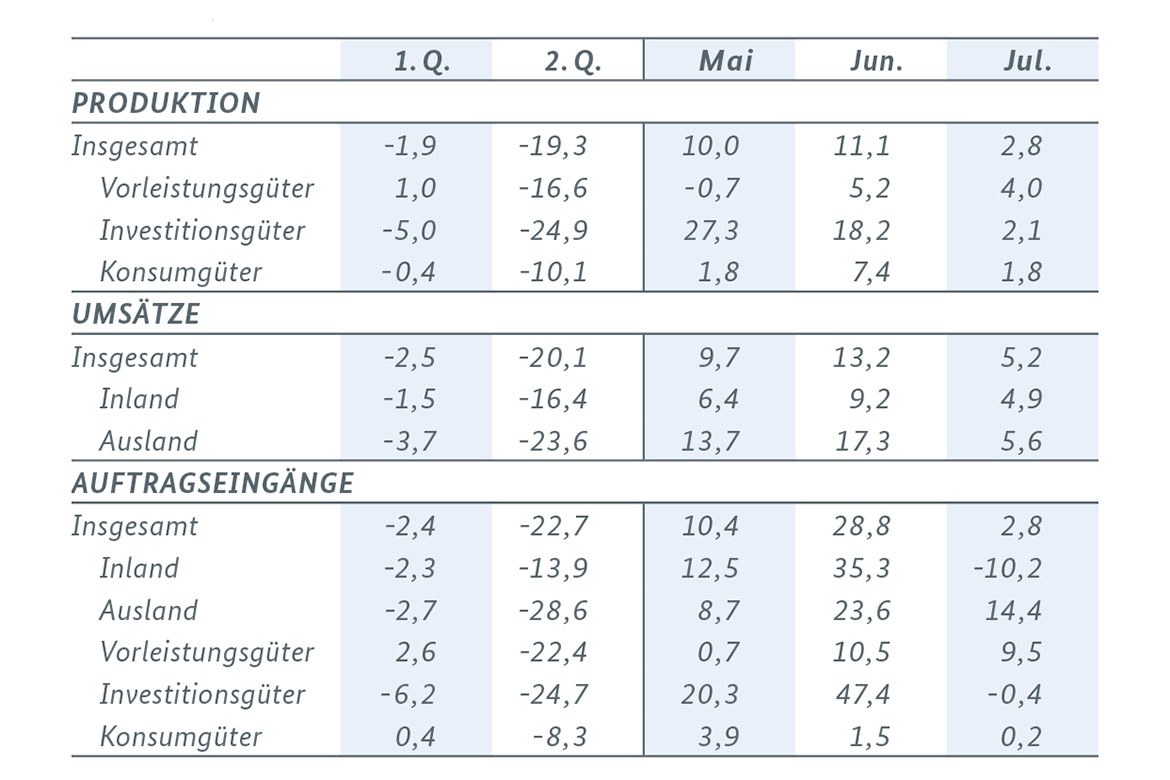

Industriekonjunktur – Aufholprozess verlangsamt sich

Nach der kräftigen Erholung der vergangenen Monate fiel die Steigerung der Produktion im Produzierenden Gewerbe im Juli eher verhalten aus. Saisonbereinigt wurde der Output lediglich um 1,2 % gegenüber dem Vormonat erhöht (Juni: +9,3 %). In der Industrie lag der Zuwachs bei 2,8 % und damit deutlich niedriger als im Juni (+11,1 %). Hauptgrund dieser Wachstumsverlangsamung ist ein weitaus geringeres Plus als im Vormonat von 6,9 % im ge-wichtigen Bereich Kfz und Kfz-Teile (Juni: +54,0 %). Des Weiteren bremst das Minus von 3,9 % im Maschinenbau vor dem Hintergrund der noch schwachen Auslandsnachfrage den allgemeinen Aufholprozess (Juni: +12,0 %). Die Erzeugung in der Industrie insgesamt erreichte im Juli aber bereits wieder rund 87 % ihres Niveaus vom vierten Quartal 2019, vor Ausbruch der Corona-Pandemie. Im Baugewerbe war im Juli ein Produktionsrückgang um 4,3 % zu verzeichnen. Im Zweimonatsvergleich nahm die Produktion im Produzierenden Gewerbe im Juni/Juli gegenüber April/Mai um 13,8 % zu. Die Industrie erhöhte ihren Output im selben Zeitraum aufgrund der kräftigen Erholung in Mai und Juni sogar noch etwas stärker (+17,9 %). Im Baugewerbe ergab sich eine leichte Steigerung von 0,1 %.

Die Auftragseingänge im Verarbeitenden Gewerbe erhöhten sich im Juli gegenüber dem Vormonat um 2,8 % nach einer kräftigen Belebung im Juni um

28,8 %. Die Bestellungen von Investitionsgütern nahmen dabei leicht um 0,4 % ab, wobei aber der Bereich Kfz/Kfz-Teile weiter zulegen konnte (+8,5 %). Bei Vorleistungsgütern wurde ein deutlicher Zuwachs verzeichnet (+9,5 %). Die Bestellungen von Konsumgütern erhöhten sich dagegen nur schwach (+0,2 %).

Im Zweimonatsvergleich ergab sich bei den Ordereingängen im Verarbeitenden Gewerbe ein deutliches Plus von 37,0 %. Die Auslandsnachfrage lag damit im Juli bei 94 % ihres Niveaus aus dem vierten Quartal 2019.

Auch wenn der Aufholprozess von Produktion und Auftragseingängen zuletzt spürbar an Fahrt verloren hat, sprechen das ifo Geschäftsklima und der PMI von IHS Markit/BME für eine weitere Erholung der Industriekonjunktur. Angesichts der zunehmend optimistischen Stimmung in den Unternehmen dürfte sich der Aufholprozess in den kommenden Monaten weiter fortsetzen, aber vor dem Hintergrund der vergleichsweise schwachen Auslandsnachfrage moderat voranschreiten.

Einzelhandel seitwärts seit kräftiger Belebung im Mai

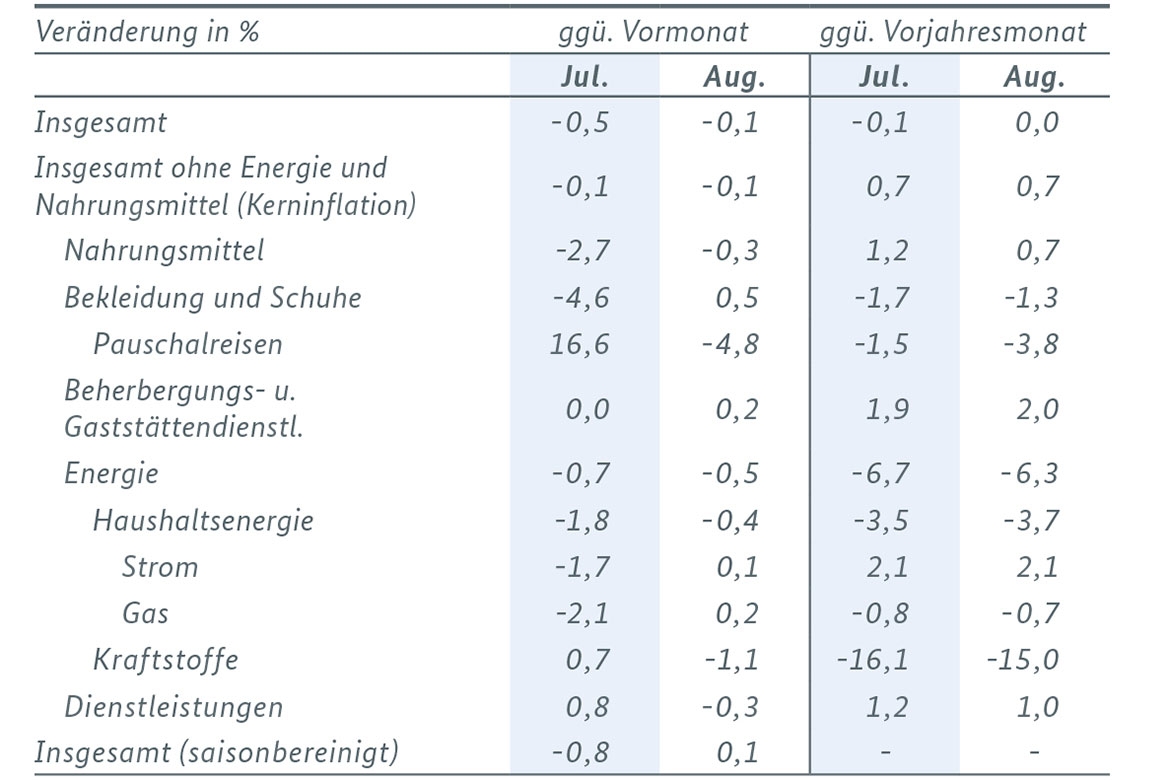

Im zweiten Quartal waren die privaten Konsumausgaben im Zuge des Lockdowns massiv um 10,9 % gegenüber dem Vorquartal eingebrochen. Seit Mai nimmt der Konsum wieder spürbar zu, da Geschäfte und Gaststätten ihre Angebote wieder ausweiten konnten. Nachdem der Einzelhandel ohne Kfz im Mai Rekordumsätze verbuchte, lag er im Juni und Juli nur leicht darunter, was auf Rückgänge beim boomenden Versand- und Internethandel zurückging. Der Handel mit Kfz nahm im Juni erneut zu (+9,6 %), liegt aber noch 14,2 % unter seinem Niveau im Februar. Die Neuzulassungen von Pkw durch private Halter gingen im August um 7,1 % zurück, nach einem rasanten Zuwachs im Juli (+87,4 %) Damit wurde immer noch der zweithöchste Monatswert der letzten zwölf Monate erzielt. Frühindikatoren lassen eine Fortsetzung der Erholung erwarten. Das ifo Geschäftsklima im Einzelhandel verbesserte sich im August erneut. Insgesamt überwiegen die positiven Einschätzungen. Das GfK Konsumklima beendete aber seine V-förmige Erholung und wird im September seinen neutralen Bereich knapp verfehlen. Bei den Verbraucherpreisen machte sich auch im August die befristete Senkung der Steuern auf den Umsatz spürbar bemerkbar, die zu einem beachtlichen Teil an die Verbraucher weitergegeben wird. Gegenüber Juli sanken die Preise erneut leicht, was auf die Entwicklung bei Dienstleistungen und Pauschalreisen zurückzuführen ist. Die Inflationsrate, die Preisentwicklung binnen Jahresfrist, lag bei 0,0 %, nach -0,1 % im Vormonat. Dabei sanken die Preise für Energieprodukte um 6,3 %. Bei Nahrungsmitteln (+0,7 %) hat sich die Teuerungsrate weiter abgeschwächt. Auch bei Dienstleistungen verringerte sich der Preisanstieg auf 1,0 %. Die Kerninflationsrate (ohne Energie und Nahrungsmittel) verharrte im August bei +0,7 %.

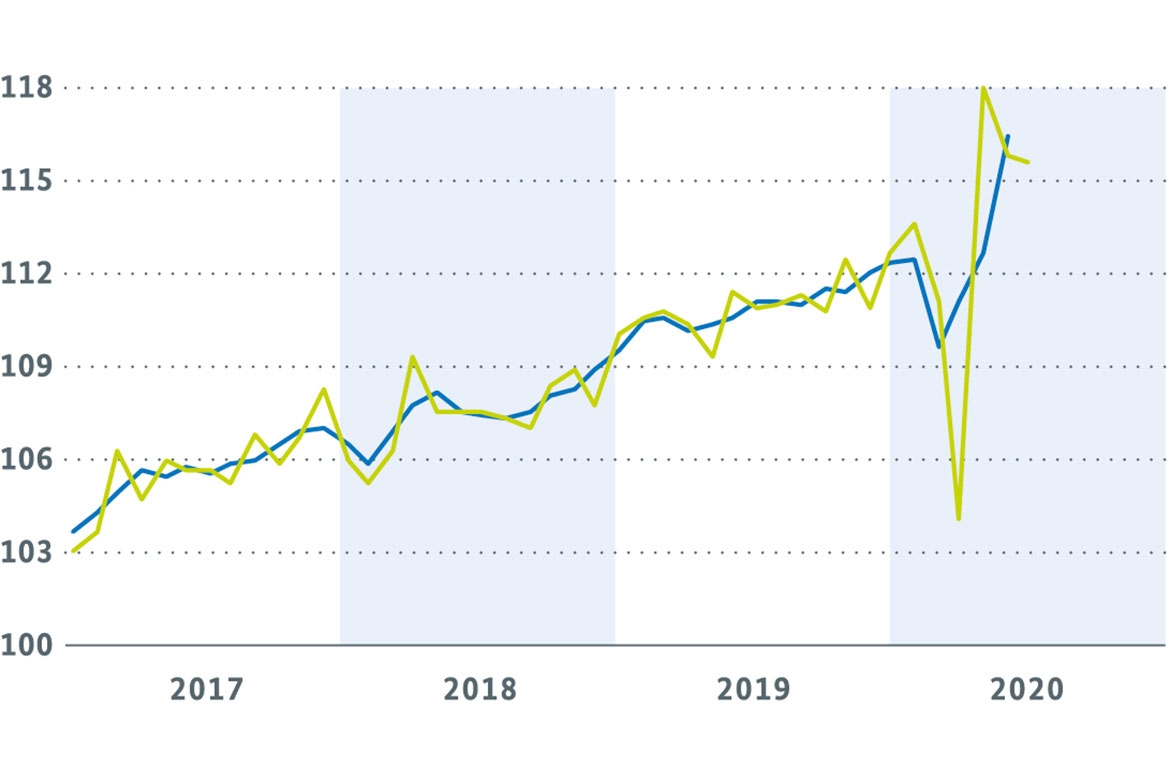

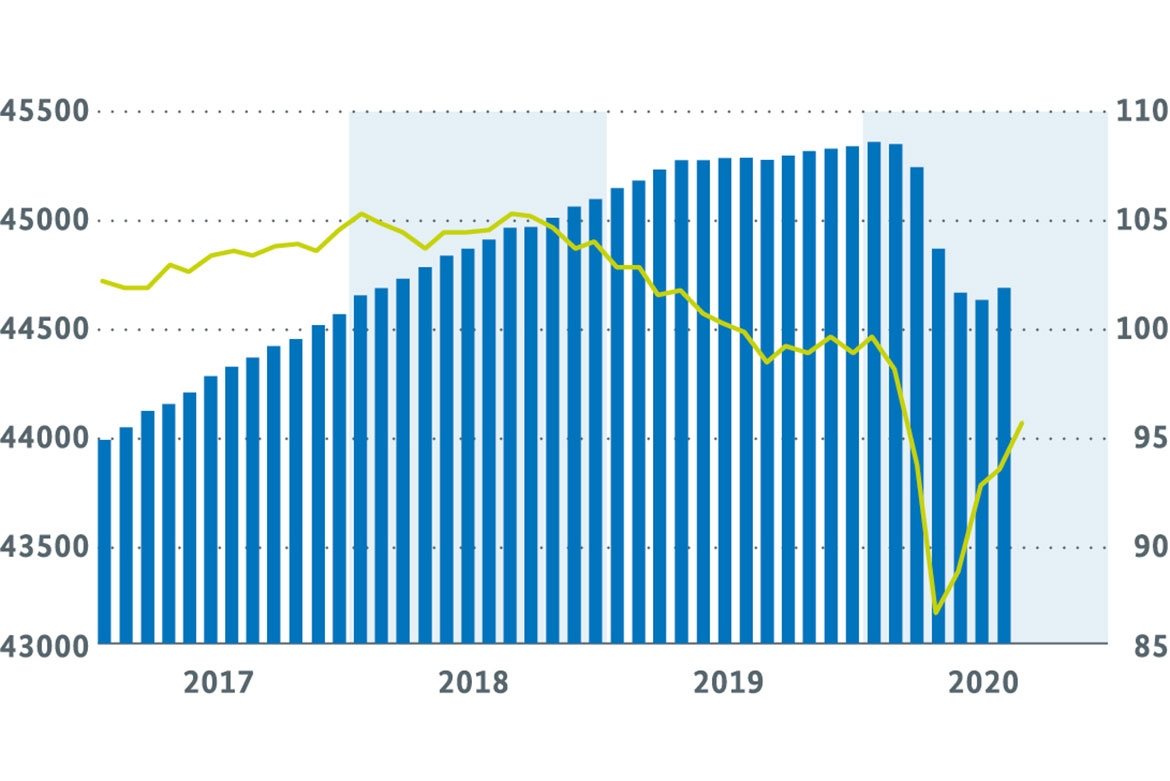

Erneut kein Corona-bedingter Anstieg der Arbeitslosigkeit mehr

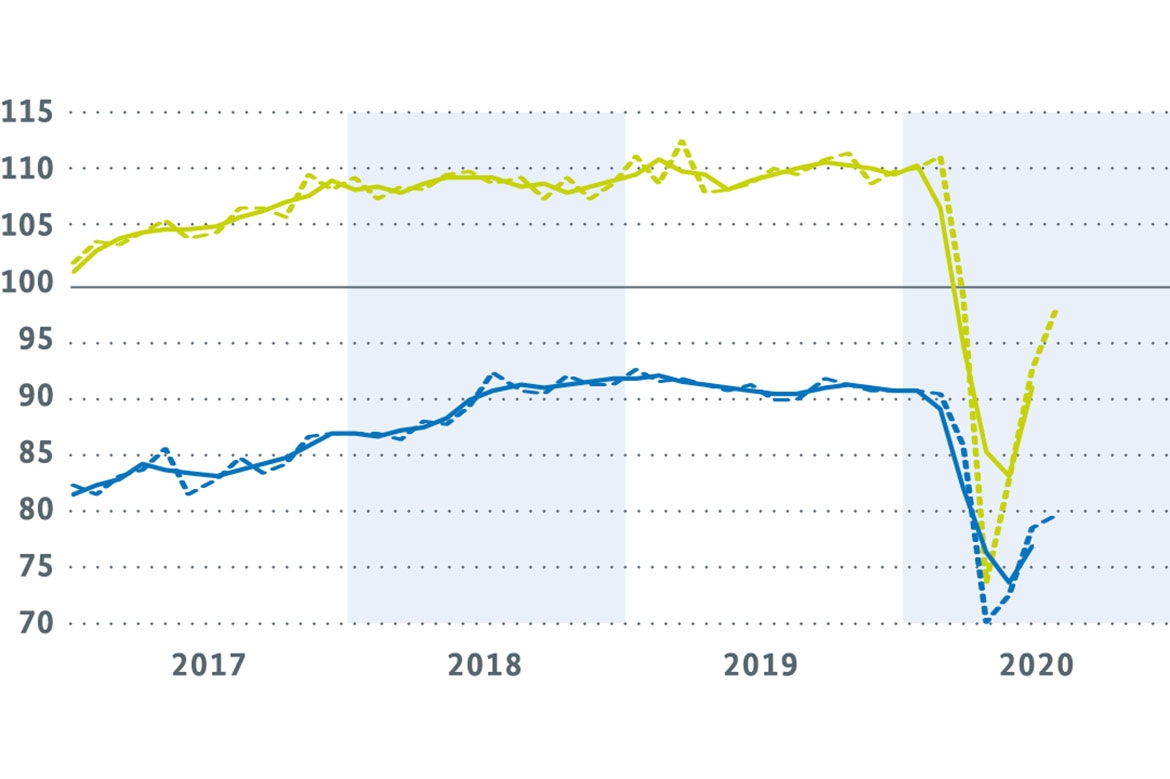

Die Beschäftigung nahm zu Beginn des Sommerquartals leicht zu und die Arbeitslosigkeit geht bei verringerter Kurzarbeit etwas zurück. Die saisonbereinigte Erwerbstätigkeit stieg im Juli erstmals seit Januar und erhöhte sich um 53.000 Personen. Saisonbereinigt liegt sie dennoch um fast 700.000 Personen unter dem Stand vor Ausbruch der Corona-Pandemie. Das Stellenangebot und somit die Nachfrage nach Arbeitskräften ist auch nach dem leichten Zuwachs im August weiter verhalten. Die sozialversicherungspflichtige Beschäftigung nahm bereits im Juni saisonbereinigt um 40.000 Personen zu. Im April und Mai hatte sie noch kräftig abgenommen. Auch die Entwicklung bei der Kurzarbeit belegt, dass sich die Lage am Arbeitsmarkt weiter stabilisiert. In Anspruch genommen wurde Kurzarbeit im Juni von 5,4 Mio. Beschäftigten und für Juli erwartet die Bundesagentur für Arbeit einen erneuten Rückgang auf etwas über 3 Mio. Personen. Die registrierte Arbeitslosigkeit sank im August saisonbereinigt um 9.000 Personen; Kurzarbeit und ausgeweitete arbeitsmarktpolitische Instrumente trugen dazu bei. Nach den Ursprungszahlen nahm die Arbeitslosigkeit im saisonüblichen Maße leicht auf 2,96 Mio. Personen zu. Rein Corona-bedingt stieg die Arbeitslosigkeit nach Schätzung der BA wie schon im Vormonat nicht mehr an. Der Vorjahresabstand lag in den letzten drei Monaten bei knapp +640.000 Personen. Den verbesserten Frühindikatoren von IAB, ifo und der BA zufolge dürfte sich die Stabilisierung auf dem Arbeitsmarkt fortsetzen.

ifo Beschäftigungsbarometer und Erwerbstätige (Inland) Bild vergrößern

ifo Beschäftigungsbarometer und Erwerbstätige (Inland) (Monate, saisonbereinigt)

[1] In diesem Bericht werden Daten verwendet, die bis zum 15.September 2020 vorlagen. Soweit nicht anders vermerkt, handelt es sich um Veränderungsraten gegenüber der jeweiligen Vorperiode auf Basis preisbereinigter sowie kalender- und saisonbereinigter Daten.

")

")

")

")

")

)")

")

")

(Monate, saisonbereinigt)")

")

")

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}