Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

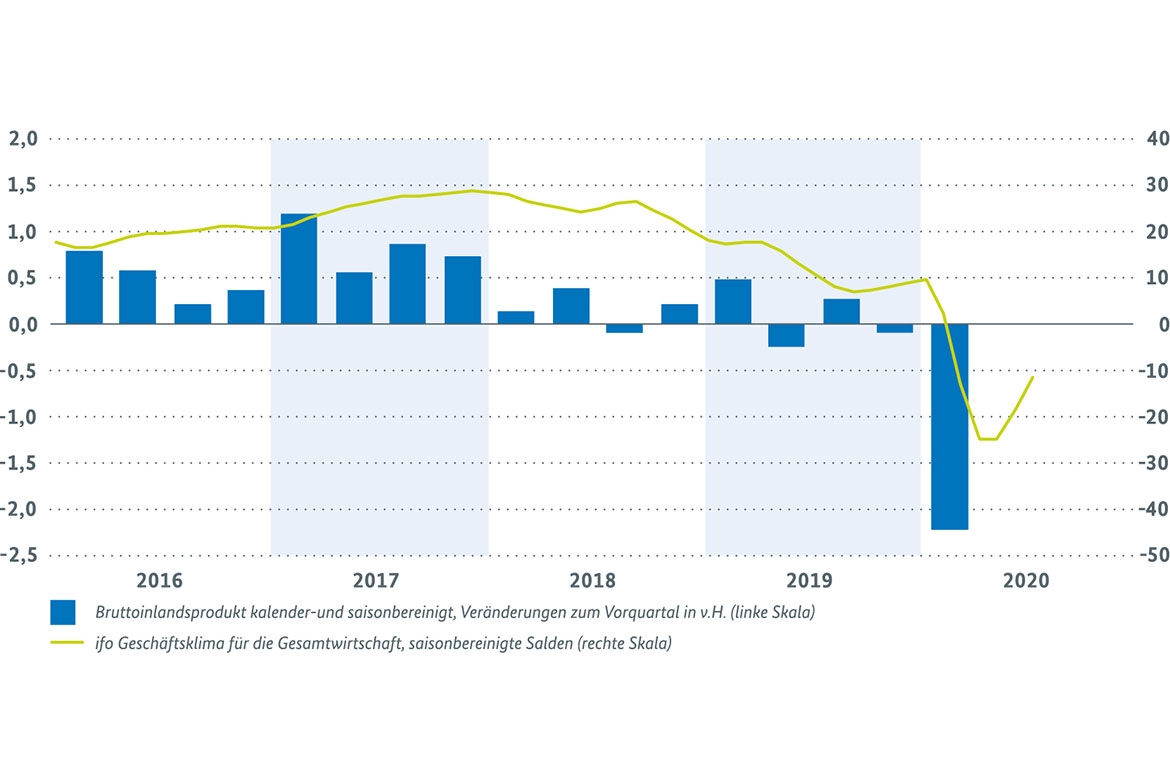

Nach der Lockerung von Infektionsschutzmassnahmen im In- und Ausland hat eine spürbare Erholung der deutschen Wirtschaft eingesetzt. Der Erholungsprozess steht aber erst am Anfang. Die Kapazitäten sind noch deutlich unterausgelastet.

Die Industrieproduktion hat ihren Tiefpunkt durchschritten. Die gestiegenen Auftragseingänge deuten auf eine anziehende Produktion in den kommenden Monaten hin. Risiken bestehen jedoch insbesondere in der sich nur sehr leicht belebenden Nachfrage aus dem Nicht-Euroraum.

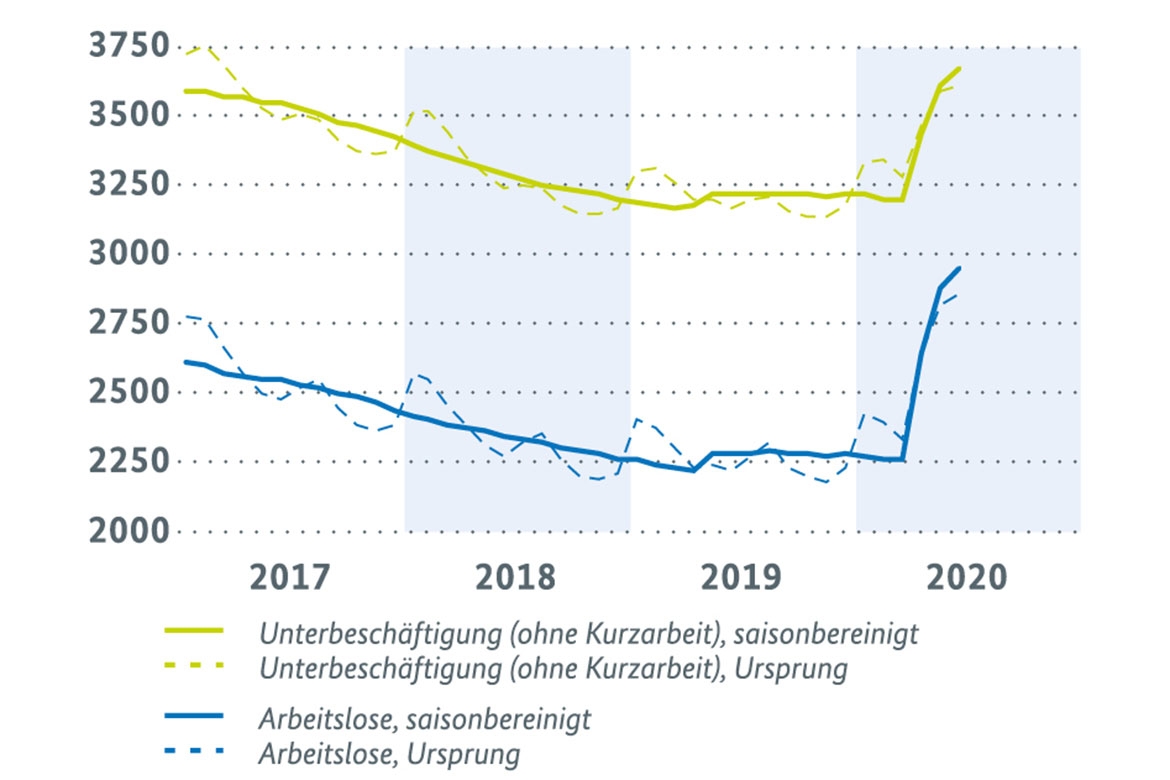

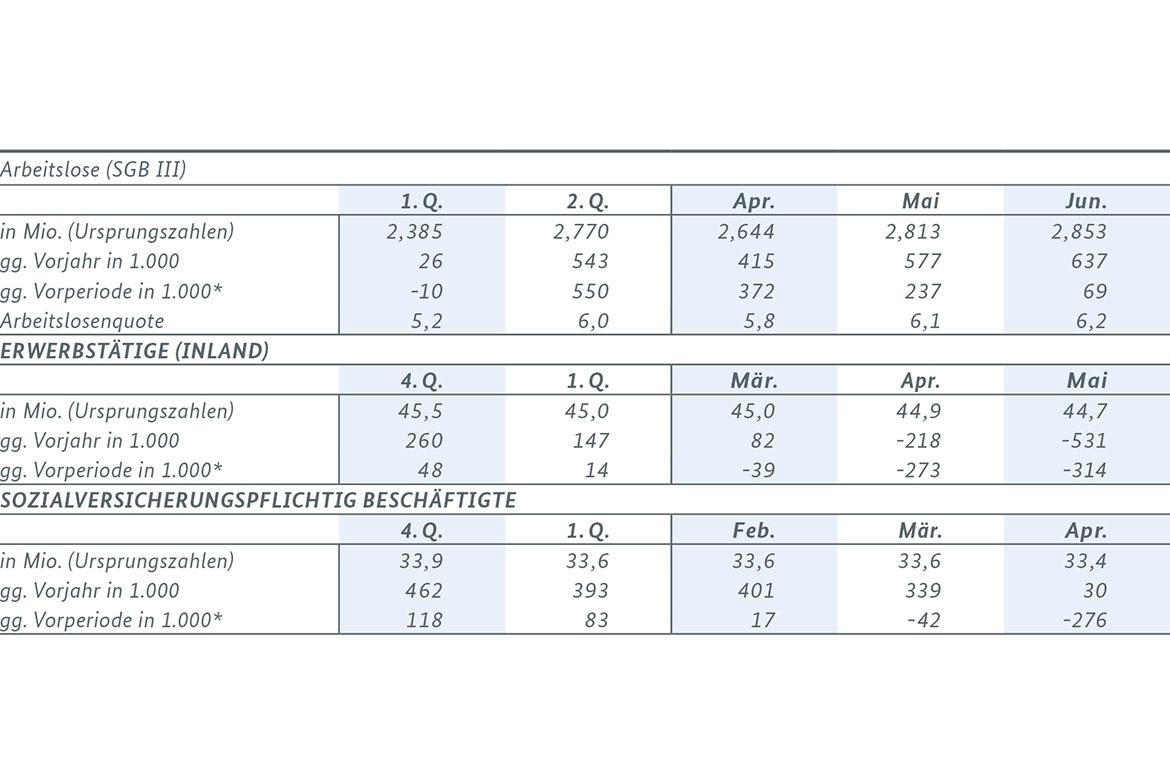

Die pandemiebedingte Belastung nimmt auch am Arbeitsmarkt weiter ab. Der Anstieg der Arbeitslosigkeit fällt im Juni mit +69.000 Personen ggü. dem Mai deutlich schwächer aus als in den Vormonaten. Ersten Schätzungen der Bundesagentur für Arbeit zufolge waren im Mai etwa 6 Mio. Personen in Kurzarbeit nach 6,8 Mio. Personen im April. Die Frühindikatoren haben sich nach dem Einbruch in den Vormonaten wieder etwas erholt.

Der konjunkturelle Tiefpunkt ist durchschritten. Nach einem beispiellosen Einbruch im April geht es im Mai wieder aufwärts. Die im letzten Monat veröffentlichten Konjunkturindikatoren senden zwei Signale: Die deutsche Wirtschaft befindet sich in einem spürbaren Aufholprozess, die Kapazitäten sind aber noch stark unterausgelastet. Die Lockerungen von Infektionsschutzmaßnahmen im In- und Ausland lassen Nachfrage und Angebot wieder steigen. Die Industrie meldete für den Mai einen Produktionszuwachs von 10,3 % gegenüber April. Im Bereich Kfz und Kfz-Teile erholte sich der Produktionsindex besonders stark. Laut VDA werden im Juni weitere Steigerungen verzeichnet; sowohl die Neuzulassungen (+18%) als auch die Produktion (+84%) legten gegenüber Mai zu. Der Blick nach vorn deutet auf eine weitere Verbesserung hin, der ifo- und PMI-Index sowie die Auftragseingänge sind aufwärtsgerichtet. Auch in Teilen des Dienstleistungssektors hat die Erholung eingesetzt. Dies zeigt z.B. die Entwicklung im Einzelhandel (ohne Kfz), für den inzwischen die Umsatzzahlen für Mai vorliegen: Mit einem Plus von 12,7% fiel die Gegenbewegung zum April deutlich aus. In der zweiten Jahreshälfte entstehen weitere Anreize zum Konsum durch die befristete Senkung der Umsatzsteuer. Für das mittlerweile abgelaufene zweite Quartal dürfte das Statistische Bundesamt am 30. Juli allerdings trotz gesamtwirtschaftlicher Erholung eine deutlich negative Veränderungsrate des Bruttoinlandsprodukts melden. Dies geht insbesondere auf den historisch einmaligen Einbruch im April zurück. Erst ab dem dritten Quartal werden für das Bruttoinlandsprodukt wieder positive Raten zu verzeichnen sein. Der Aufholprozess der deutschen Wirtschaft ist zwar dynamisch, steht aber erst am Anfang. Die Unterauslastung der Produktionskapazitäten ist noch hoch. Die Industrieproduktion befand sich im Mai erst bei etwa 75% des Niveaus vor Corona, in der Kfz-Branche waren es nur knapp 50% (laut VDA im Juni ca. 74%). Mitentscheidend für den weiteren Verlauf der gesamtwirtschaftlichen Entwicklung wird auch sein, wie schnell sich die Auslandsnachfrage nach deutschen Gütern erhöht. Im Mai wurden die Warenexporte mit +11,6% (nominal) zwar kräftig gesteigert. Die Ausfuhren zu wichtigen Handelspartnern, die besonders schwer von der Corona-Pandemie betroffen sind (z.B. Vereinigte Staaten und das Vereinigte Königreich), entwickeln sich aber schwächer als zu anderen Staaten (z.B. China). Auch bei den Auftragseingängen aus dem Ausland gibt es Unterschiede. Während die Aufträge aus der Eurozone für eine Verbesserung sprechen, unterstreichen die sich nur schleppend erholenden Bestellungen aus dem Nicht-Euroraum das Risiko der weltwirtschaftlichen Lage für die deutsche Konjunktur.

Bruttoinlandsprodukt und ifo-Geschäftsklima (zentrierte gleitende 3-Monatsdurchschnitte bzw. Quartale, saisonbereinigt, Veränderungen gegenüber Vorperiode in v. H. bzw. Salden bei ifo)

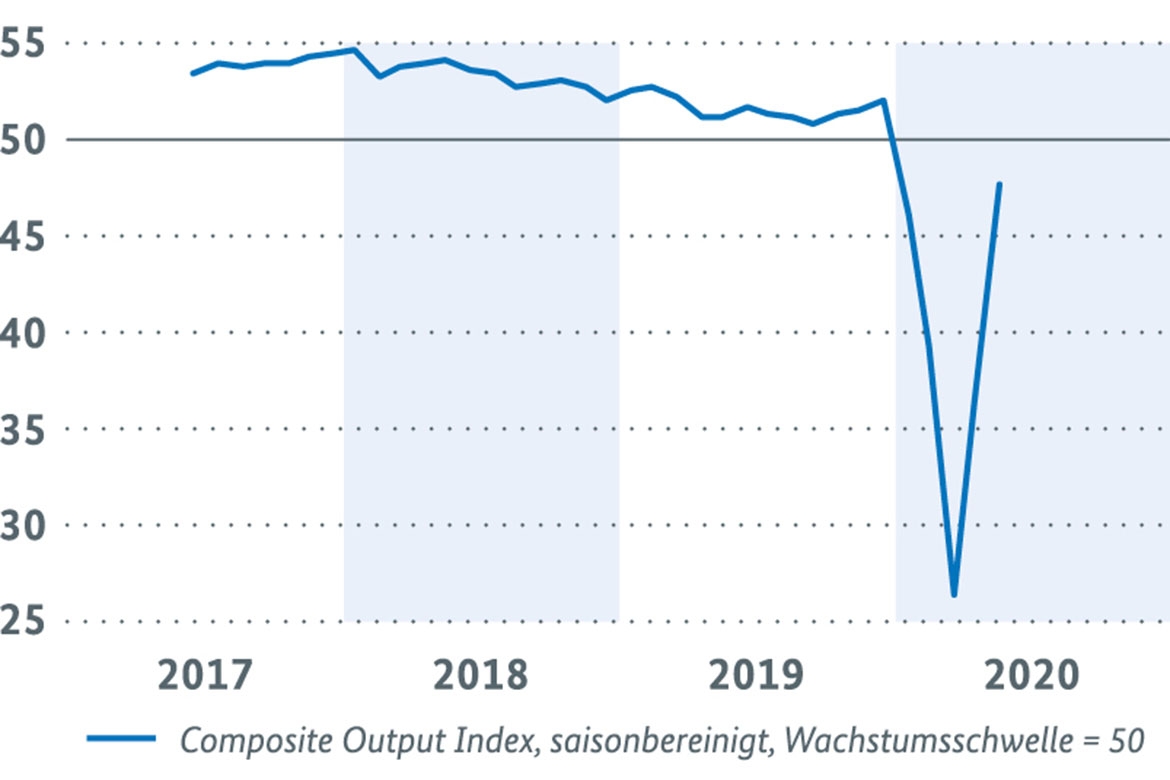

Für die Weltkonjunktur zeichnet sich im zweiten Quartal ein stärkerer Einbruch als im ersten Quartal ab. Die globale Industrieproduktion ging im April massiv zurück. Viele Länder in Europa und dem Rest der Welt verschärften aufgrund der Ausbreitung des Coronavirus ihre Infektionsschutzmaßnahmen. Es kam im April 2020 zu einer Drosselung der weltweiten Industrieproduktion um 12,1% im Vergleich zum April 2019. Noch stärker fällt der Rückgang im globalen Warenhandel aus. Im April betrug der Absturz 16,2 % im Vorjahresvergleich. Für den weiteren Jahresverlauf senden die Stimmungsindikatoren jedoch positive Signale. Der globale Einkaufsmanagerindex (PMI) für die Industrie übertraf im Mai bereits wieder sein Niveau vom Februar, bleibt mit 47,7 Punkten aber noch unterhalb der Wachstumsschwelle von 50 Punkten. Selbst bei einer raschen Erholung dürfte die Coronabedingte Rezession der Weltwirtschaft das Ausmaß der Wirtschafts- und Finanzmarktkrise 2008/09 deutlich übersteigen.

Einkaufsmanagerindex Welt J.P. Morgan / IHS Markit Bild vergrößern

Einkaufsmanagerindex Welt J.P. Morgan / IHS Markit (Composite Output Index, saisonbereinigt, Wachstumsschwelle = 50)

Auch nationale Frühindikatoren zur Außenwirtschaft verbesserten sich weiter. Die ifo Exporterwartungen für das Verarbeitende Gewerbe haben sich im Juni per Saldo deutlich aufgehellt. Mittlerweile gehen knapp 20% der Unternehmen (Mai: rund 14%) von einer Verbesserung in den nächsten drei Monaten aus. Die Auftragseingänge aus dem Ausland erholten sich im Mai ebenfalls, allerdings vor allem aus der Eurozone, weniger aus Drittstaaten. Die Aussichten für den deutschen Außenhandel verbessern sich damit. Im Zuge der Erholung von Produktion und Nachfrage sollten sowohl Exporte als auch Importe im Laufe der zweiten Jahreshälfte deutlich steigen.

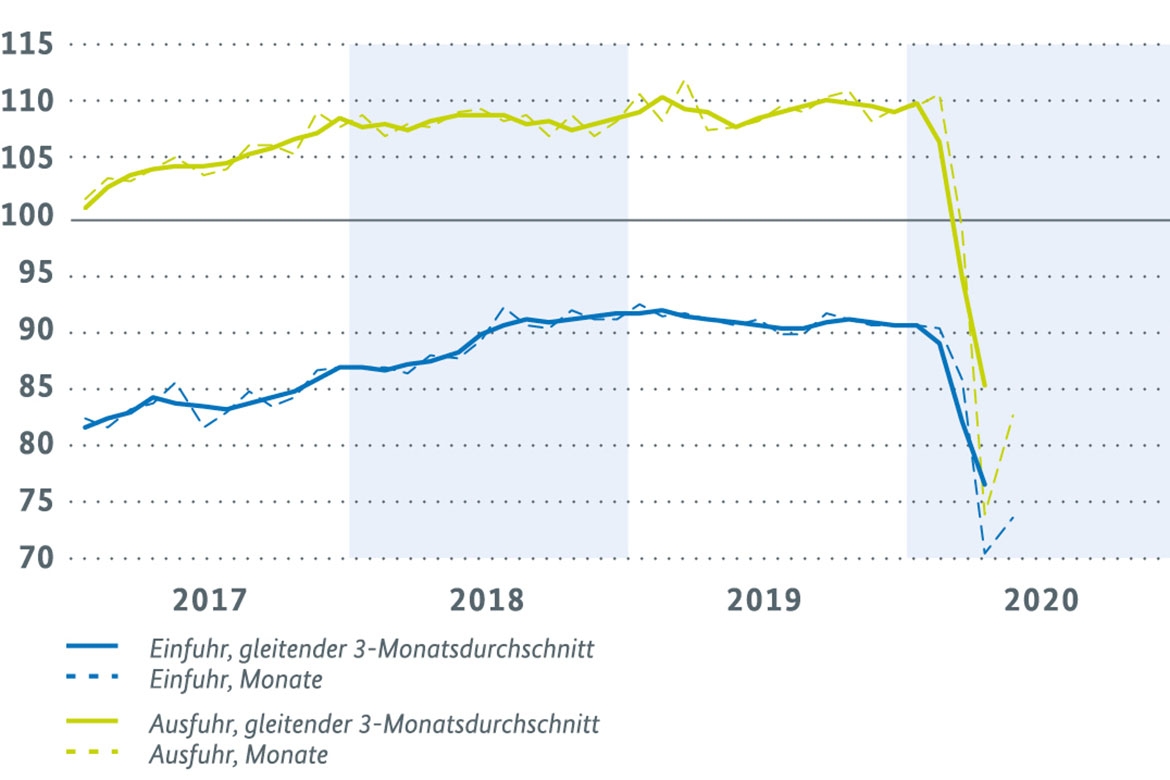

Deutscher Aussenhandel verzeichnet erste Belebung

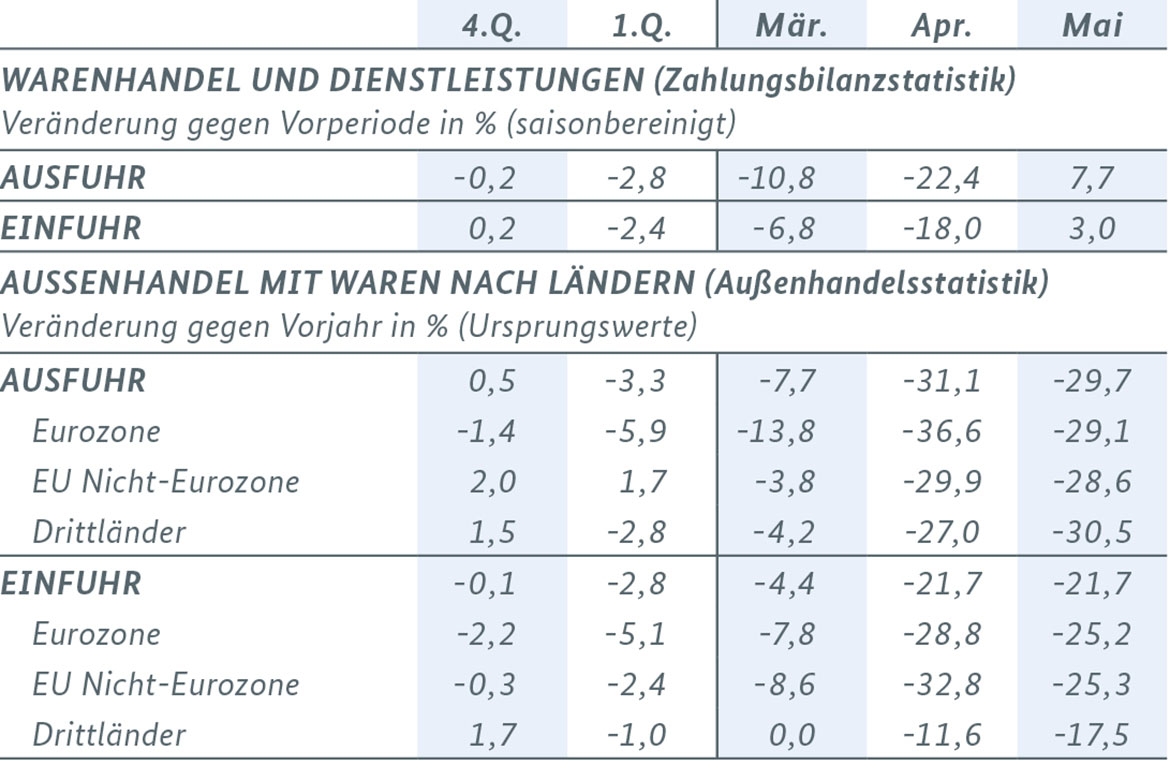

Im Mai konnten sich die Ausfuhren von Waren und Dienstleistungen saisonbereinigt und in jeweiligen Preisen mit einem Anstieg von 7,7 % gegenüber April von ihren kräftigen Rückgängen in den beiden Vormonaten (April -22,4 %; März -10,8 %) etwas erholen. Das Niveau der Waren- und Dienstleistungsexporte liegt damit allerdings erst etwa bei 75 % des Niveaus vor Beginn der Corona-Krise. Im Zweimonatsvergleich April/Mai ergab sich noch eine spürbare Abnahme von 24,0 %.

Die unterschiedliche Betroffenheit von der Corona-Pandemie zeigt sich auch in den Außenhandelsdaten. Der Handel mit Staaten, die besonders schwer von der Corona-Pandemie betroffen sind, darunter die Vereinigten Staaten und das Vereinigte Königreich, entwickelt sich deutlich schwächer als mit Ländern, die geringe Neuinfektionszahlen melden, wie z.B China.

Die Erholung der Einfuhren von Waren und Dienstleistungen fiel im Mai saisonbereinigt und nominal gegenüber dem Vormonat mit 3,0% gegenüber April vergleichsweise schwach aus (April: -18,0 %; März: -6,8 %;). Im Zweimonatsvergleich sanken die Importe noch um beispiellose 19,7 %.

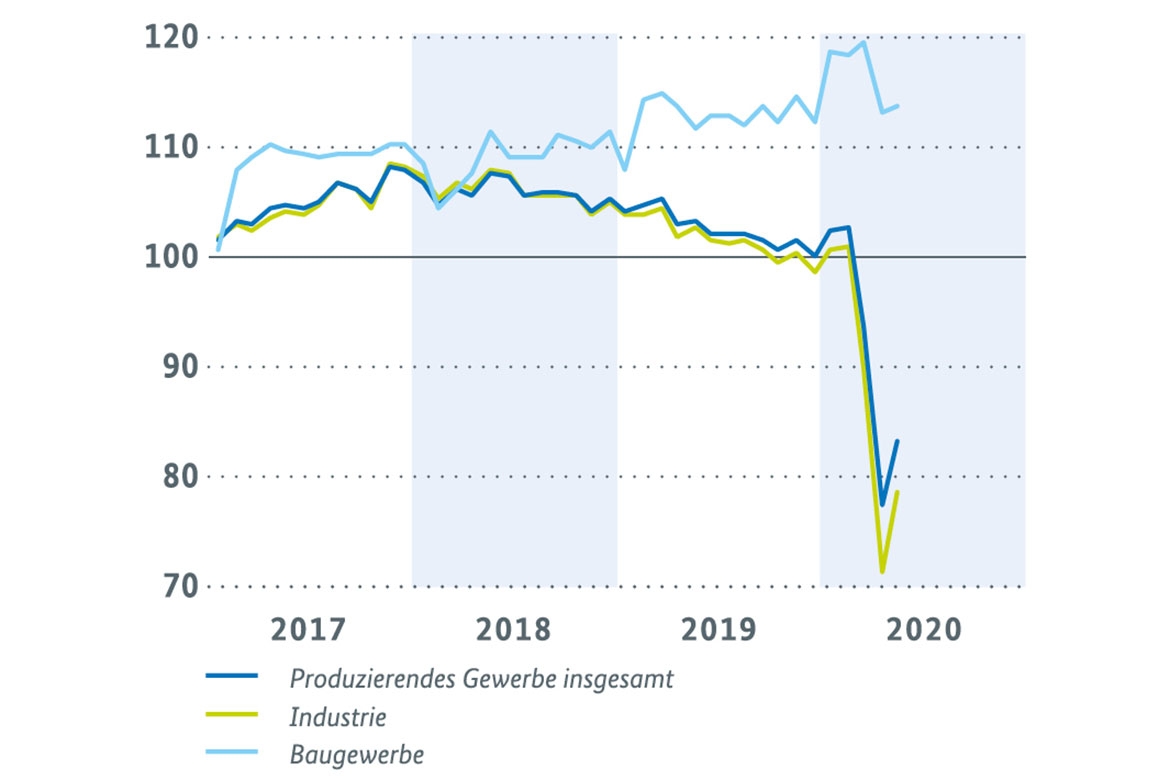

Industrieproduktion erholt sich von niedrigem Niveau – Tiefpunkt durchschritten

Die Produktion im Produzierenden Gewerbe hat sich nach dem drastischen Einbruch in den beiden Vormonaten im Mai deutlich erholt. Saisonbereinigt stieg sie gegenüber April um 7,8%. Der Zuwachs in der Industrie war mit +10,3% besonders ausgeprägt. Der Bau verzeichnete einen vergleichsweise moderaten Anstieg in Höhe von 0,5%. Maßgeblich für den Anstieg der Industrieproduktion war die Wiederaufnahme der im April weitestgehend zum Stillstand gekommenen Kfz-Produktion (ca. +216 %). Dennoch entspricht das Niveau der Automobilproduktion im Mai nur etwa der Hälfte des Vorjahresniveaus. Auch aus den gewichtigen Bereichen Maschinenbau und Erzeugung von elektrischen Ausrüstungen wurden kräftige Produktionssteigerungen gemeldet (+9,8% bzw. +4,7 %), der Index liegt aber erst bei etwa 79% bzw. 84 % des Vorjahreswerts. Die Auftragseingänge im Verarbeitenden Gewerbe haben sich im Mai gegenüber dem Vormonat um 10,4 % erhöht (April -26,2%). Die Bestellungen von Investitionsgütern nahmen dabei spürbar um 20,3% zu (Kfz-Bereich: +44,4%), während bei Konsum- und Vorleistungsgütern geringere Zuwächse in Höhe von 4,7 % bzw. 0,4 % verzeichnet wurden.

Die Mai-Daten zur Produktion und den Auftragseingängen deuten darauf hin, dass der Tiefpunkt der Industrierezession durchschritten wurde. Auch das ifo Geschäftsklima und der PMI für die Industrie haben sich im Mai und Juni spürbar erholt. Das nach wie vor niedrige Niveau von Produktion und Auftragseingängen zeigt allerdings, dass der Aufholprozess noch lange nicht abgeschlossen ist. Zudem bleibt die immer noch schwache Entwicklung der außereuropäischen Bestellungen ein Risiko für die weitere Erholung.

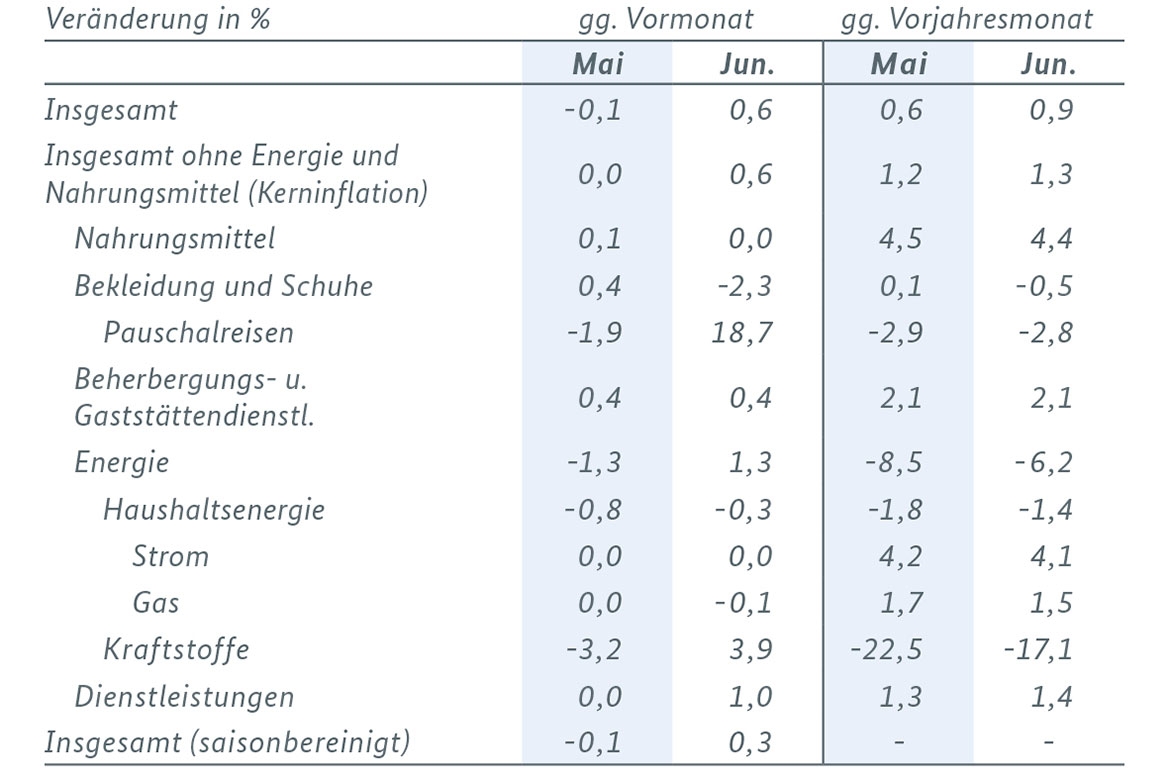

Im Mai nahm der Konsum aufgrund wieder geöffneter Geschäfte deutlich zu. Die Umsätze im Einzelhandel ohne Kfz steigerten sich von April auf Mai um 12,7 %. Insbesondere der Einzelhandel mit Textilen, Bekleidung und Schuhen nahm um 173 % zu, unterschreitet das Niveau aus dem Mai 2019 aber noch deutlich. Auch der Handel mit Einrichtungsgeständen erhöhte sich mit +41 % kräftig, die Umsätze liegen damit bereits wieder über dem Vorjahreswert. Der Versandhandel nahm den zweiten Monat in Folge deutlich zu (April +13,4% und Mai +7,6%). Die Neuzulassungen von Pkw durch private Halter blieben im Juni allerdings nahezu auf dem Niveau des Vormonats und damit weiterhin unter dem Vorkrisenstand. Das ifo Geschäftsklima im Einzelhandel stieg im Juni deutlich, auch wenn es noch im negativen Bereich lag. Das GfK Konsumklima erholt sich im Juli weiter. Die Verbraucherpreise zogen im Juni gegenüber Mai um 0,6% an, der Preisauftrieb ging insbesondere von mittlerweile wieder möglichen Pauschalreisen aus, die deutlich teurer wurden. Die Inflationsrate erhöhte sich im Juni auf 0,9 % (Mai: 0,6 %). Die Kerninflationsrate (ohne Energie und Nahrungsmittel) veränderte sich nur leicht von 1,2% im Mai auf 1,3% im Juni.

Anstieg der Arbeitslosigkeit deutlich schwächer als in den Vormonaten

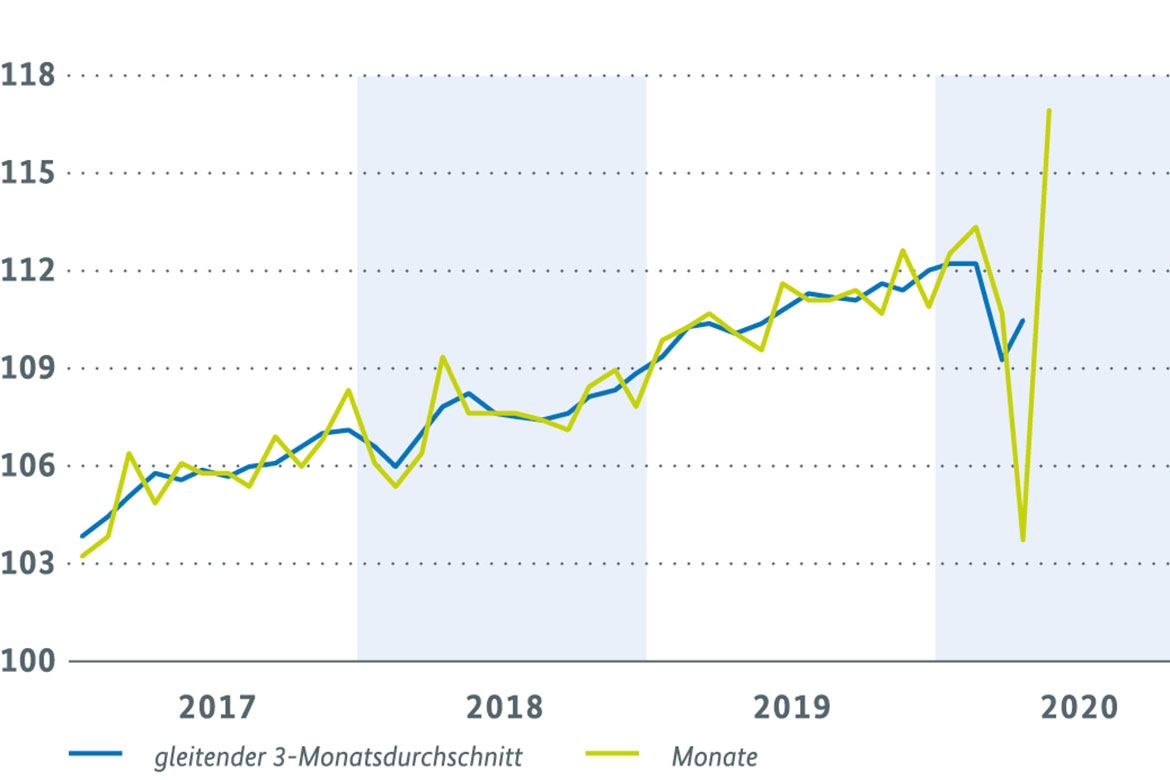

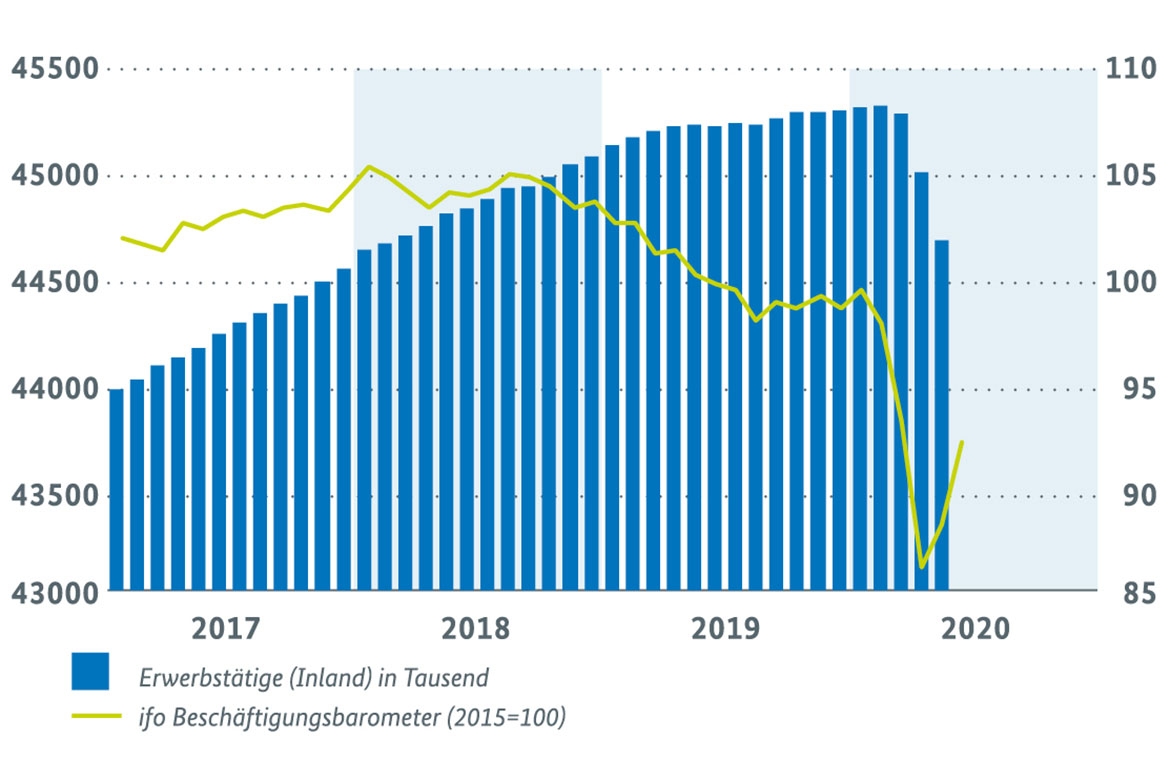

Im Berichtsmonat Juni nehmen die pandemiebedingten Belastungen auf dem Arbeitsmarkt wieder ab. Die Arbeitslosigkeit stieg saisonbereinigt um 69.000 Personen und damit spürbar weniger stark als im April und Mai (+372.000 bzw. 237.000 Personen). Nach den Ursprungszahlen (2,85 Mio. Personen) wurde der Vorjahresstand aber weiterhin um 637.000 Personen überschritten. Durch den massiven Einsatz von Kurzarbeit wird ein stärkerer Anstieg vermieden. Die Anzeigen für konjunkturelle Kurzarbeit betrafen im Juni 342.000 Personen und damit weniger als in den Monaten zuvor (Mai: 1,14 Mio. Personen, März/April: 10,66 Mio. Personen). Besonders viele Anmeldungen gab es in der Metallindustrie, dem Fahrzeugbau, dem Gastgewerbe sowie den Sonstigen Dienstleistungen. Für die tatsächlich realisierte Kurzarbeit liegen derzeit erst Daten für den April vor. Demnach erhielten im April 6,8 Mio. Personen konjunkturelles Kurzarbeitergeld. Damit wurde der Höchstwert während der Wirtschafts- und Finanzkrise 2008/2009 um ein Vielfaches übertroffen. Nach vorläufigen Schätzungen der Bundesagentur für Arbeit waren im Mai mit rund 6 Mio. Personen etwas weniger Menschen in Kurzarbeit. Die saisonbereinigte Erwerbstätigkeit im Inland sank im Mai gegenüber dem Vormonat um 314.000 Personen, nach einer Abnahme um 273.000 Personen im April. Das waren die bislang stärksten Rückgänge seit der Wiedervereinigung Deutschlands. Eine Abwärtsrevision der Erwerbstätigenzahlen für den April ist allerdings wahrscheinlich. Daher kann damit gerechnet werden, dass sich der Rückgang im Mai im Vergleich zum Vormonat bereits etwas abgeflacht hat. Die sozialversicherungspflichtige Beschäftigung nahm im Shutdown-Monat April um 276.000 Personen ab (März: -42.000 Personen), wovon insbesondere das Verarbeitende Gewerbe, das Gastgewerbe, die Arbeitnehmerüberlassung sowie der Handel betroffen sind. Die Frühindikatoren haben sich etwas erholt, lassen in den nächsten Monaten aber noch keine nachhaltige Besserung erwarten.

ifo Beschäftigungsbarometer und Erwerbstätige (Inland) Bild vergrößern

ifo Beschäftigungsbarometer und Erwerbstätige (Inland) (Monate, saisonbereinigt)

[1] In diesem Bericht werden Daten verwendet, die bis zum 15. Juli 2020 vorlagen. Soweit nicht anders vermerkt, handelt es sich um Veränderungsraten gegenüber der jeweiligen Vorperiode auf Basis preisbereinigter sowie kalender- und saisonbereinigter Daten.

")

")

")

")

")

)")

")

(Monate, saisonbereinigt)")

")

")

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}