Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

In Kürze:

Die Corona-Pandemie bzw. die Massnahmen zu ihrer Eindämmung haben die deutsche Wirtschaft in eine tiefe Rezession geführt. Mit dem harten Shutdown im März und April wurde auch die Wirtschaftsleistung drastisch eingeschränkt. Mit der Lockerung der Kontakt-beschränkungen nimmt die wirtschaftliche Aktivität ab Mai wieder zu. Die wirtschaftliche Erholungsphase wird aber Zeit benötigen, weil die Risiken der Pandemie fortbestehen und Bürger und Wirtschaft ihr Verhalten darauf abstellen. Die auch im internationalen Vergleich umfangreichen Maßnahmen der Bundesregierung unterstützen den Erholungsprozess der Wirtschaft.

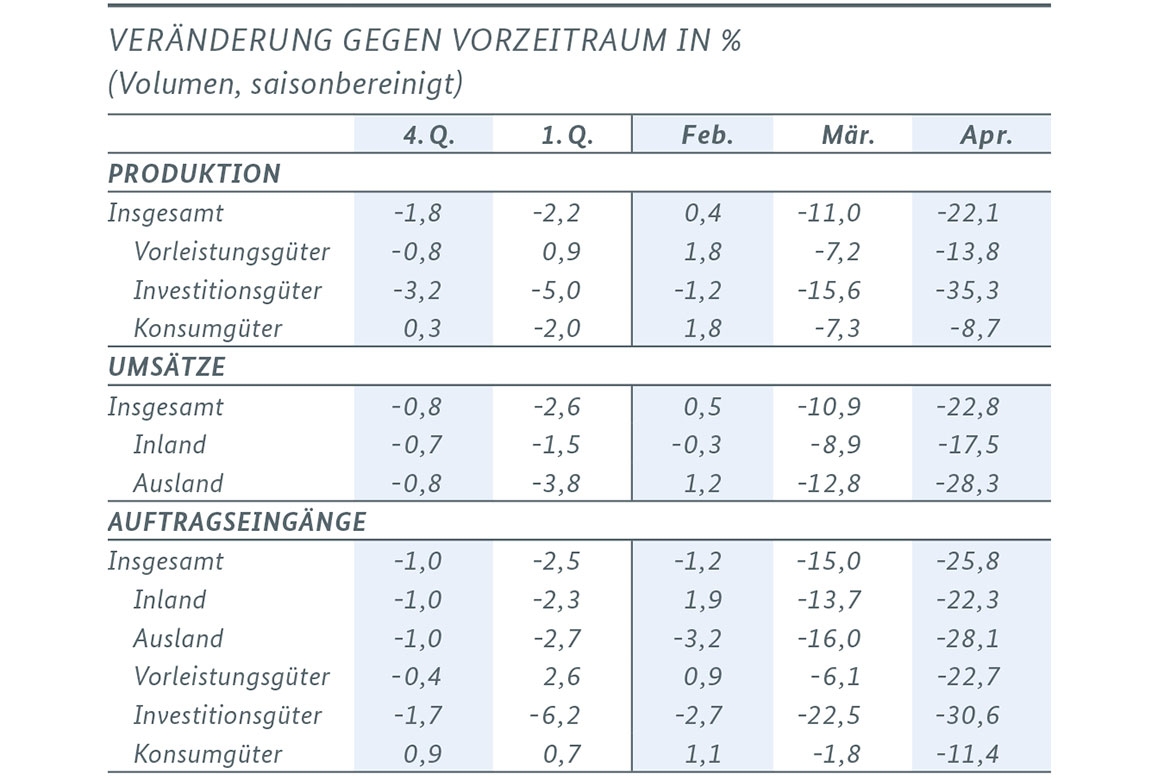

Die Folgen des harten Shutdown schlagen sich nun vollumfänglich in den April- Ergebnissen der Auftragseingänge und der Produktion in der Industrie nieder. Nach den kräftigen Rückgängen im März waren im April noch stärkere Einbrüche zu verzeichnen. Auch die Konsumausgaben gingen im April zurück. Die Frühindikatoren deuten allerdings eine Belebung ab Mai an.

Der Konjunktureinbruch und die pandemiebedingten Einschränkungen treffen den Arbeitsmarkt massiv. Die Erwerbstätigkeit nimmt stark ab. Die Arbeitslosigkeit stieg den zweiten Monat in Folge deutlich, wenn auch nicht so stark wie im Vormonat. Dabei werden durch umfangreiche Nutzung von Kurzarbeit Entlassungen vermieden.

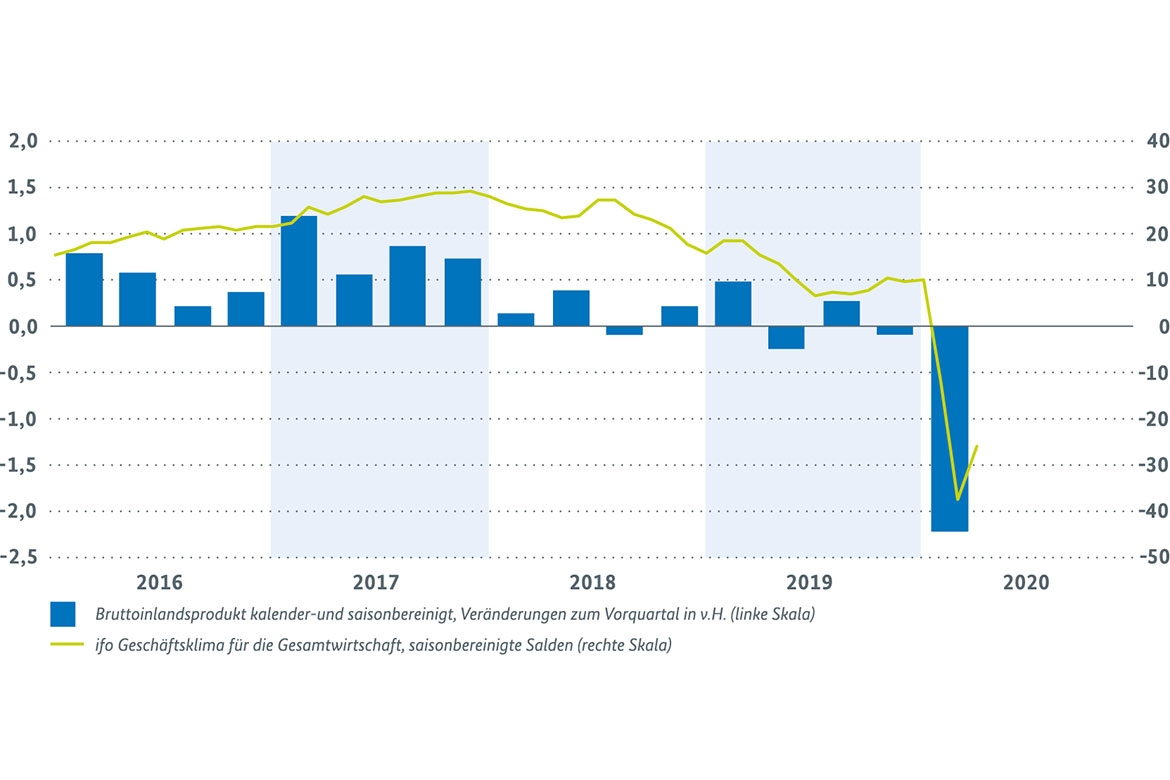

Die deutsche Wirtschaft befindet sich in einer tiefen Rezession. Ihr Tiefpunkt wurde mit den harten Shutdown-Maßnahmen im April erreicht. Ab Mai setzt mit der schrittweisen Lockerung der Corona-bedingten Einschränkungen die wirtschaftliche Erholung ein. Diese wird im Mai und Juni angesichts des tiefen Produktionseinschnitts und teilweise sogar Produktionsstillstands im April zunächst sogar relativ deutlich ausfallen. Dennoch wird die gesamtwirtschaftliche Leistung im Durchschnitt des zweiten Quartals noch einmal sehr viel stärker zurückgehen als dies bereits mit -2,2 % im ersten Quartal erfolgte. Der weitere Erholungsprozess im zweiten Halbjahr und auch danach wird schleppend erfolgen und sich länger hinziehen. Die außenwirtschaftlichen Impulse werden noch über längere Zeit niedrig bleiben und die Verhaltensänderungen von Bürgern und Wirtschaft angesichts des Risikos eines Wiederaufflammens der Pandemie fortbestehen. Auch wenn aussagekräftige amtliche Konjunkturindikatoren erst für den Berichtsmonat April vorliegen, sprechen nicht nur die Lockerung des Shutdown, sondern auch konventionelle und weniger konventionelle Frühindikatoren dafür, dass der konjunkturelle Tiefpunkt hinter uns liegt. So haben sich z. B. das ifo Geschäftsklima und der Markit Einkaufsmanagerindex im Mai etwas erholt und hochfrequente Daten wie die Bewegungsdaten von Google oder der LKW-Fahrleistungsindex zeigen eine deutlich gesteigerte wirtschaftliche Aktivität an.

Bruttoinlandsprodukt und ifo-Geschäftsklima (zentrierte gleitende 3-Monatsdurchschnitte bzw. Quartale, saisonbereinigt, Veränderungen gegenüber Vorperiode in v. H. bzw. Salden bei ifo)

Weltwirtschaft: Globales BIP bricht im ersten Quartal ein

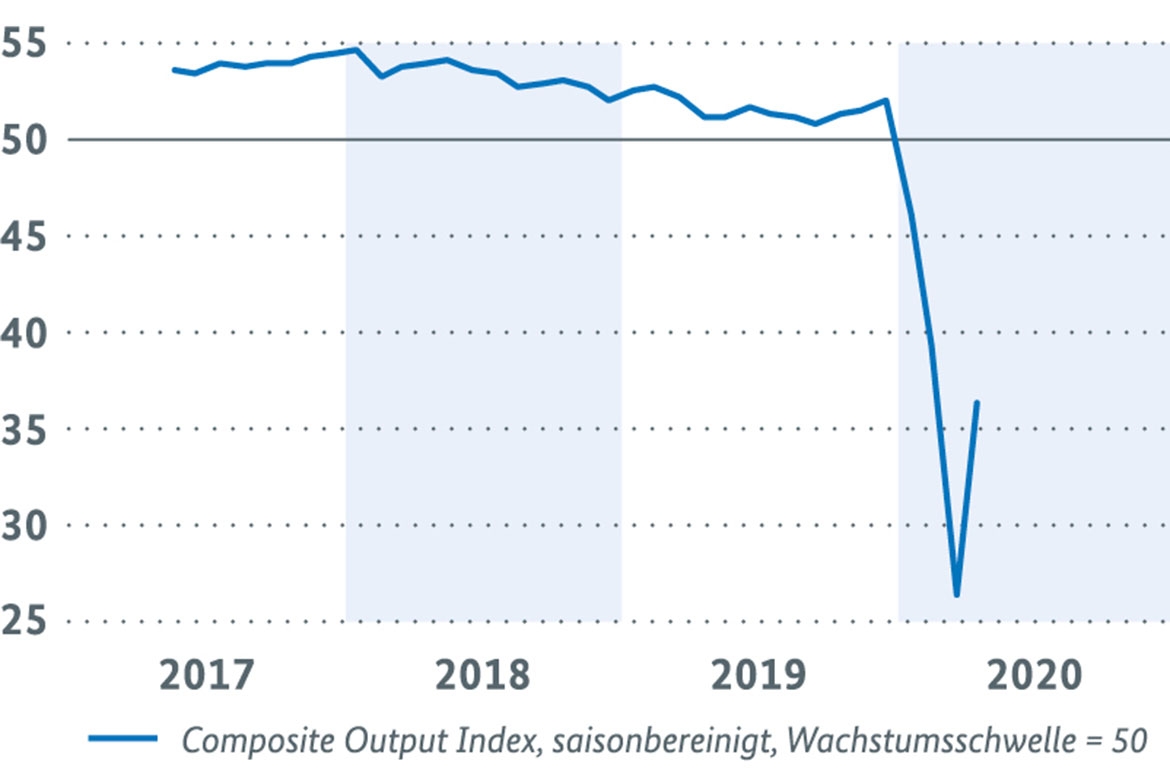

In den Daten für das erste Quartal 2020 wird allmählich das Ausmaß der weltweiten Rezession deutlich, die durch die Corona-Pandemie ausgelöst wurde. So ging die globale Wirtschaftsleistung im Vergleich zum Vorquartal preisbereinigt und in US-Dollar um 2,9 % zurück. Während der Hochphase der Finanzkrise Anfang 2009 hatte der Rückgang des globalen BIP lediglich 1,9 % betragen. Für den Einbruch im ersten Quartal 2020 sind vor allem die chinesischen Produktionsunterbrechungen abJahresbeginn 2020 verantwortlich. Die globale Ausbreitung der Pandemie und die in weiten Teilen der Welt ergriffenen Shutdown-Maßnahmen sind in diesen Daten noch nicht abgebildet. Auch der globale Warenhandel, der sich im ersten Vierteljahr um 2,5 % gegenüber dem Vorquartal verringerte, dürfte im Folgequartal noch einmal deutlich stärker abfallen. Erste Stimmungsindikatoren senden indes vor dem Hintergrund der Lockerung der Shutdown-Maßnahmen im internationalen Rahmen zaghaft positivere Signale: Der zusammengesetzte Einkaufsmanagerindex von J. P. Morgan / IHS Markit erholte sich im Mai – ausgehend von seinem historischen Tiefstand im April von 26,2 Punkten – auf 36,3 Punkte. Dieser Wert liegt allerdings weiterhin weit unterhalb der Wachstumsschwelle von 50 Punkten sowie des Vorkrisenniveaus. Die OECD geht im Basisszenario ihrer Juni-Projektion davon aus, dass die globale Wirtschaftsleistung im Jahr 2020 um preis- und kaufkraftbereinigte 6,0 % schrumpfen wird. Zu Zeiten der weltweiten Finanzkrise belief sich das Minus auf lediglich 0,1 %. Damit ist die OECD deutlich pessimistischer als der IWF, der in seiner Projektion vom April noch von einer Kontraktion der Weltwirtschaft um 3,0 % ausging. Der Unterschied besteht vor allem in deutlich ungünstigeren Annahmen für den weiteren Verlauf in den Schwellenländern. Für das Jahr 2021 erwarten beide Institutionen eine deutliche Belebung der globalen Wirtschaftsleistung (OECD: +5,2 %; IWF: +5,8 %). Ihr Vorkrisenniveau wird die Weltwirtschaft im Basisszenario der OECD erst zum Ende desJahres 2021 wieder erreichen.

Einkaufsmanagerindex Welt J.P. Morgan / IHS Markit Bild vergrößern

Einkaufsmanagerindex Welt J.P. Morgan / IHS Markit (Composite Output Index, saisonbereinigt, Wachstumsschwelle = 50)

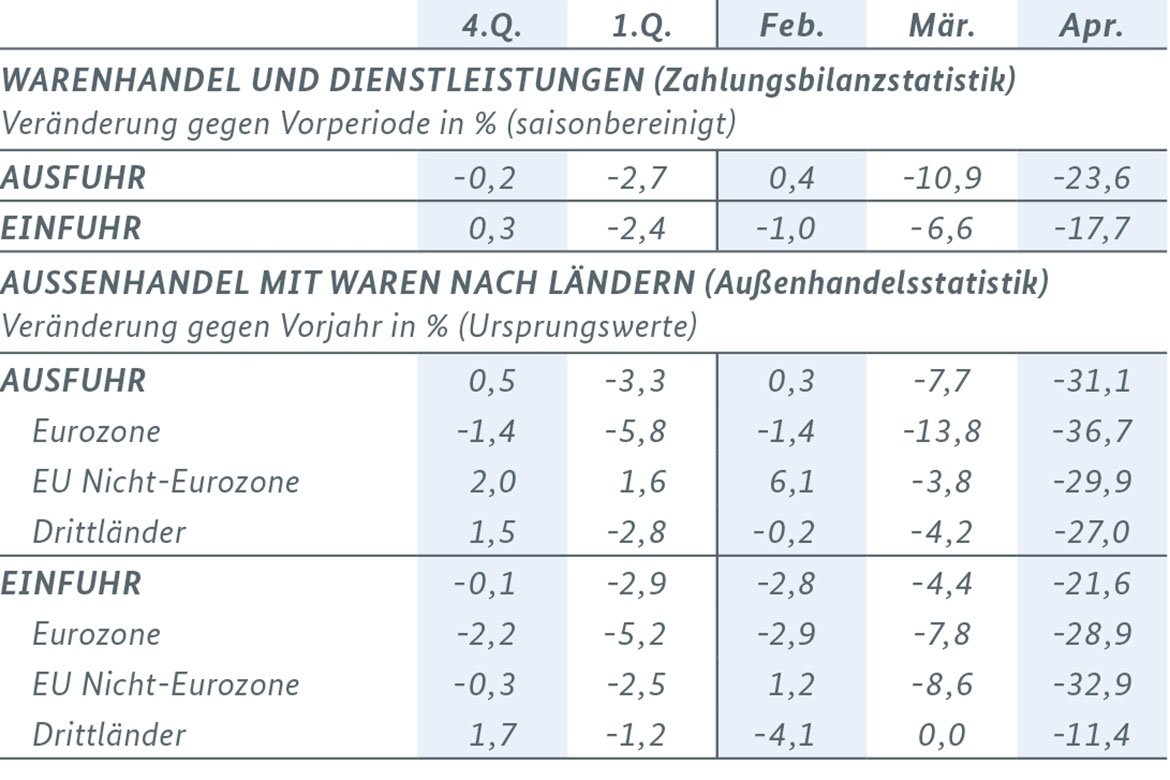

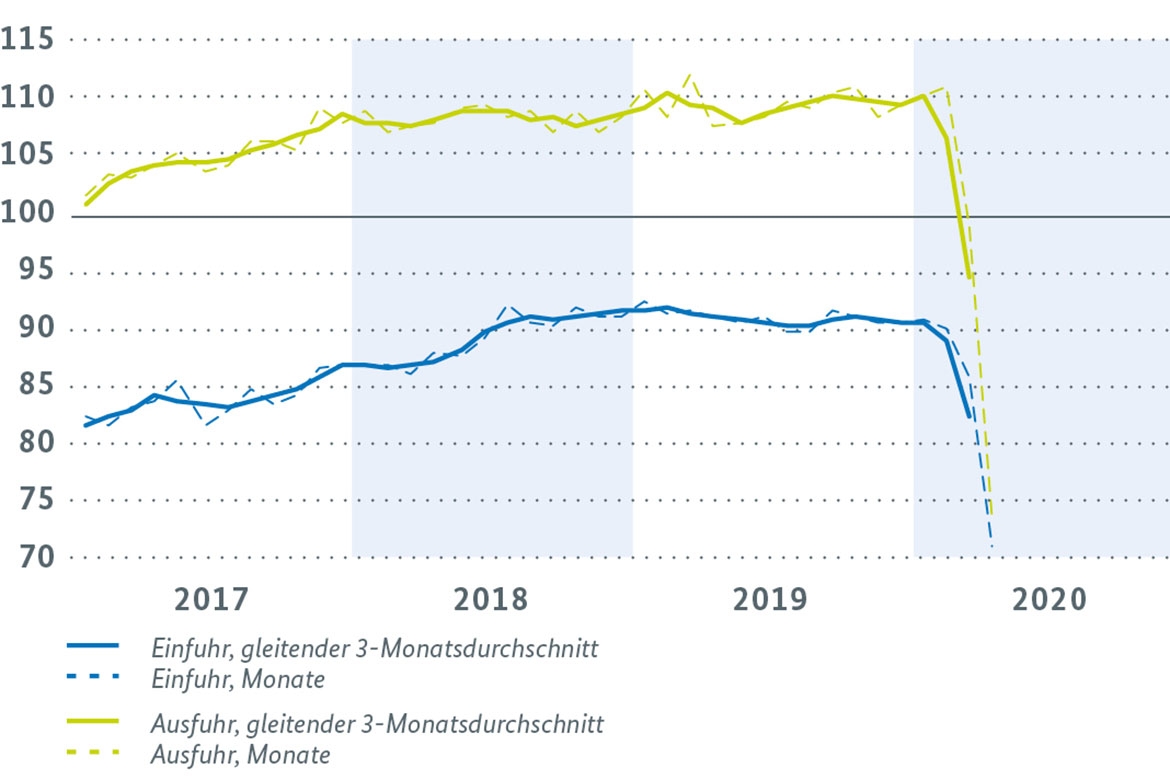

Die Indikatorenlage zum deutschen Außenhandel ist gemischt. Während die Auftragseingänge aus dem Ausland im April saisonbereinigt um beispiellose 28,1 % gegenüber dem Vormonat zurückgingen, fielen die ifo Exporterwartungen für das Verarbeitende Gewerbe im Mai per Saldo weniger pessimistisch aus als im April. Immerhin gehen aktuell knapp 14 % der Unternehmen von einer Verbesserung in den nächsten drei Monaten aus. Angesichts des historischen Absturzes im April ist für den deutschen Außenhandel ab Mai mit einer Belebung zu rechnen. Dennoch ist von einem deutlichen Rückgang der deutschen Exporte sowie Importe im Jahresdurchschnitt 2020 auszugehen.

Exporte und Importe verzeichnen historische Rückgänge

Im April sind die Ausfuhren von Waren und Dienstleistungen saisonbereinigt und in jeweiligen Preisen mit einem Rückgang von 23,6 % gegenüber März noch stärker eingebrochen als im Vormonat (-10,9 %). Im Zweimonatsvergleich März/April ergab sich eine historische Abnahme von 21,2 %. Davon waren die Ausfuhren in den Euroraum und die übrige EU stärker betroffen als die in Länder außerhalb der EU. Es wurden vor allem weniger Kraftwagen, sonstige Fahrzeuge, Maschinen und elektronische Geräte ausgeführt.

Auch die Einfuhren von Waren und Dienstleistungen gingen im April saisonbereinigt und nominal gegenüber dem Vormonat mit -17,7 % deutlicher zurück als zuvor im März (-6,6 %). Im Zweimonatsvergleich sanken die Importe um beispiellose 15,3 %. Hierzu trugen allerdings auch die niedrigeren Einfuhrpreise bei.

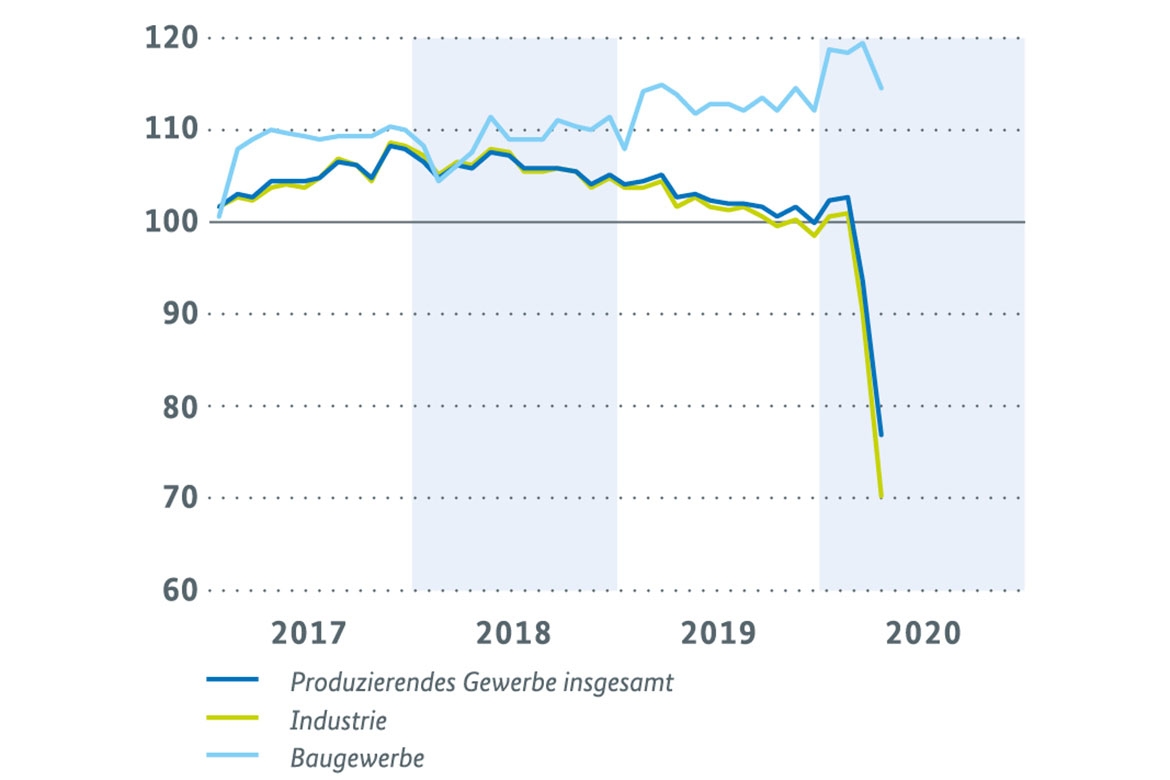

Industrieproduktion fällt im April auf 23-jährigen Tiefstand

Die April-Ergebnisse für die Industrieproduktion in Deutschland spiegeln die wirtschaftlichen Auswirkungen des Shutdown wider. Der Ausstoß der Industrie wurde saisonbereinigt um historische 22,1 % gegenüber dem Vormonat heruntergefahren. Der entsprechende Indexwert von 70,0 Punkten (2015=100) markiert das niedrigste Niveau seit Januar 1997. Die Kfz-Produktion wurde mit 15,1 Indexpunkten quasi eingestellt. Derweil wurde die Bauproduktion im April um 4,1 % gedrosselt. Im Zweimonatsvergleich März/April, der den gesamten Zeitraum des harten Shutdown abdeckt, wurde die Industrieproduktion um 20,6 % gesenkt. Dabei ging die Erzeugung der Kfz-Branche und des Maschinenbaus besonders stark zurück (-57,5 % bzw. -18,8 %). Etwa zwei Drittel des Rückgangs der Industrieproduktion im März/April ist auf den Einbruch in diesen beiden Branchen zurückzuführen. Im Baugewerbe nahm die Produktion im Zweimonatsvergleich dagegen nur leicht um 1,2 % ab.

Die Auftragseingänge sind im Verarbeitenden Gewerbe im April um 25,8 % weggebrochen, was sowohl auf die Inlands- als auch die Auslandsnachfrage zurückzuführen ist. Im Zweimonatsvergleich ergab sich eine Abnahme um 26,3 %. Angesichts dieser Tiefstände, der schrittweisen Lockerung der Shutdown-Maßnahmen und des allmählichen Wiederanlaufens der Kfz-Produktion ist mit einer spürbaren Belebung der Industrieproduktion im Mai zu rechnen. Darauf deuten auch erste Frühindikatoren hin. Das ifo Geschäftsklima für das Verarbeitende Gewerbe hellte sich ausgehend von seinem Negativrekordniveau von -44,5 auf -36,4 Saldopunkte auf, verbleibt aber im unterkühlten Bereich. Der IndustrieTeilindex des Einkaufsmanagerindex von IHS Markit / BME verbesserte sich ebenfalls, wenn auch weniger deutlich. Derweil erhöht sich der Lkw-Fahrleistungsindex seit Mitte April tendenziell wieder und liegt in seinem 7-Tage-Durchschnitt Ende Mai nur noch ca. 5 % unter seinem Vorjahresniveau.

Der zuvor schwer getroffene Konsum belebt sich wieder

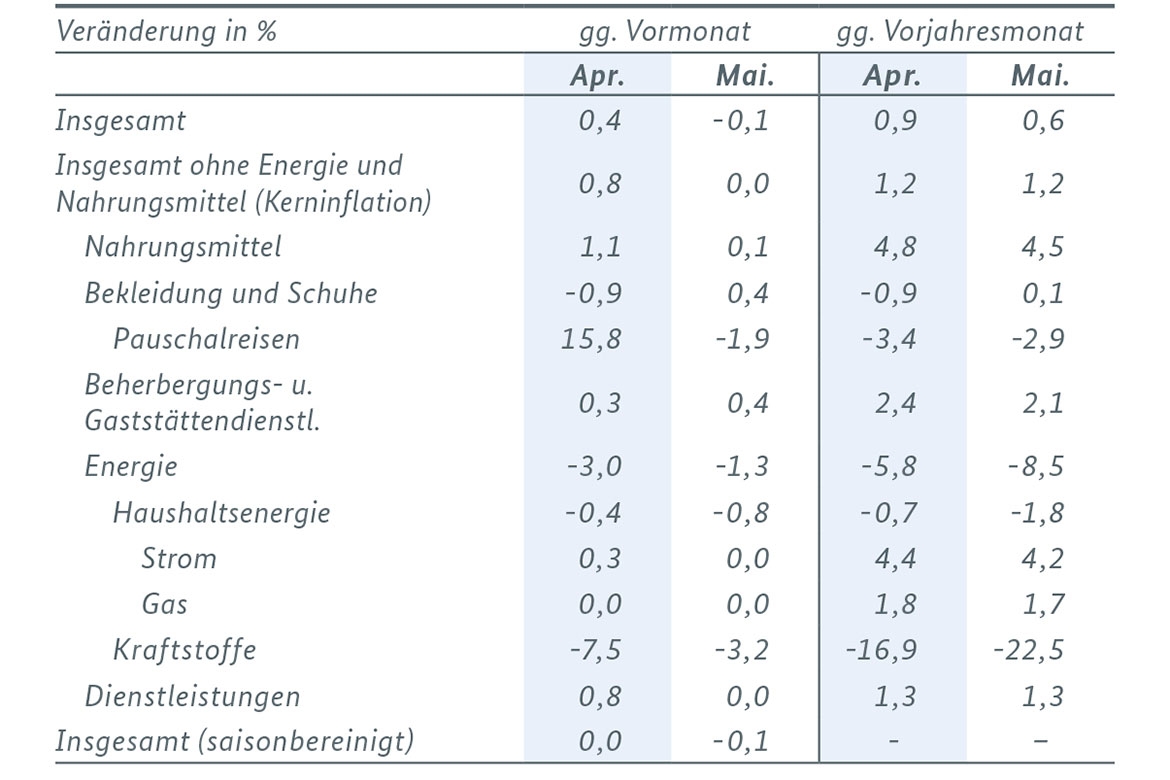

Im April, der durchgängig von den Corona-Eindämmungsmaßnahmen betroffen war, ging nicht zuletzt der soziale Konsum spürbar zurück. Insbesondere der Einzelhandel und Dienstleistungen in den Bereichen Freizeit, Unterhaltung, Kultur, Beherbergung und Gaststätten sowie Bildung, Erziehung und Betreuung litten unter den Shutdown-Maßnahmen. Nach einem Rückgang um 4,0 % im März nahmen die Umsätze im Einzelhandel ohne Kfz im April um weitere 6,5 % ab. Lichtblicke bieten jedoch bereits verfügbare Daten für die darauffolgenden Monate: Nach Erreichen des historischen Tiefstands im Mai erholt sich das GfK Konsumklima für Juni bereits. Auch die Neuzulassungen von Pkw durch private Halter waren im Zuge der Filialschließungen in den Monaten März (-31,5 %) und April (-31,0 %) jeweils gegenüber dem Vormonat drastisch abgestürzt. Sie stiegen im Mai aber bereits wieder relativ spürbar an (+29,7 %). Das ifo Geschäftsklima im Einzelhandel fiel im März und April ebenfalls tief in den negativen Bereich, erholte sich im Mai aber fast wieder auf das Märzniveau. Die Preisentwicklung verlief weiterhin ruhig. Die Verbraucherpreise gingen im Mai um 0,1 % zurück, bereinigt um rückläufige Energiepreise ergab sich hingegen ein schwacher Anstieg um 0,1 %. Die Inflationsrate fiel auf 0,6 %. Die Kerninflationsrate (ohne Energie und Nahrungsmittel) stieg indes leicht auf 1,2 %. Die Diskrepanz zum Verbraucherpreisindex verdeutlicht den starken Abwärtsdruck der Energiepreise.

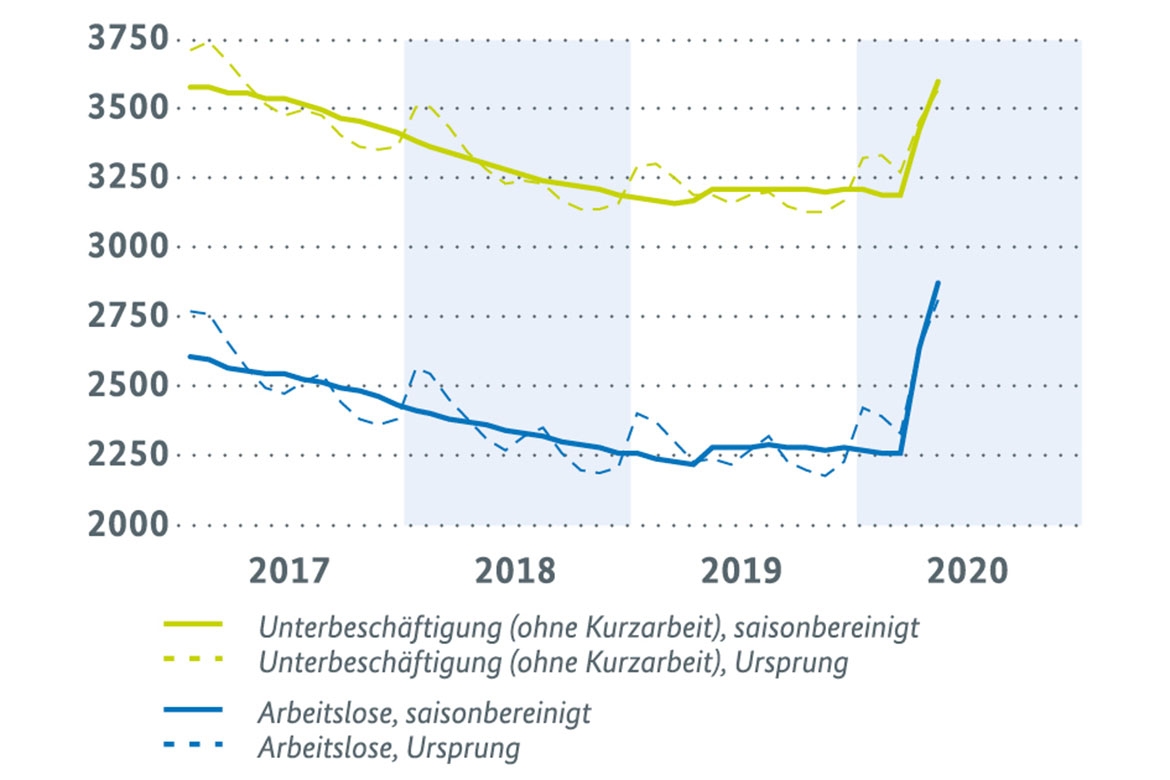

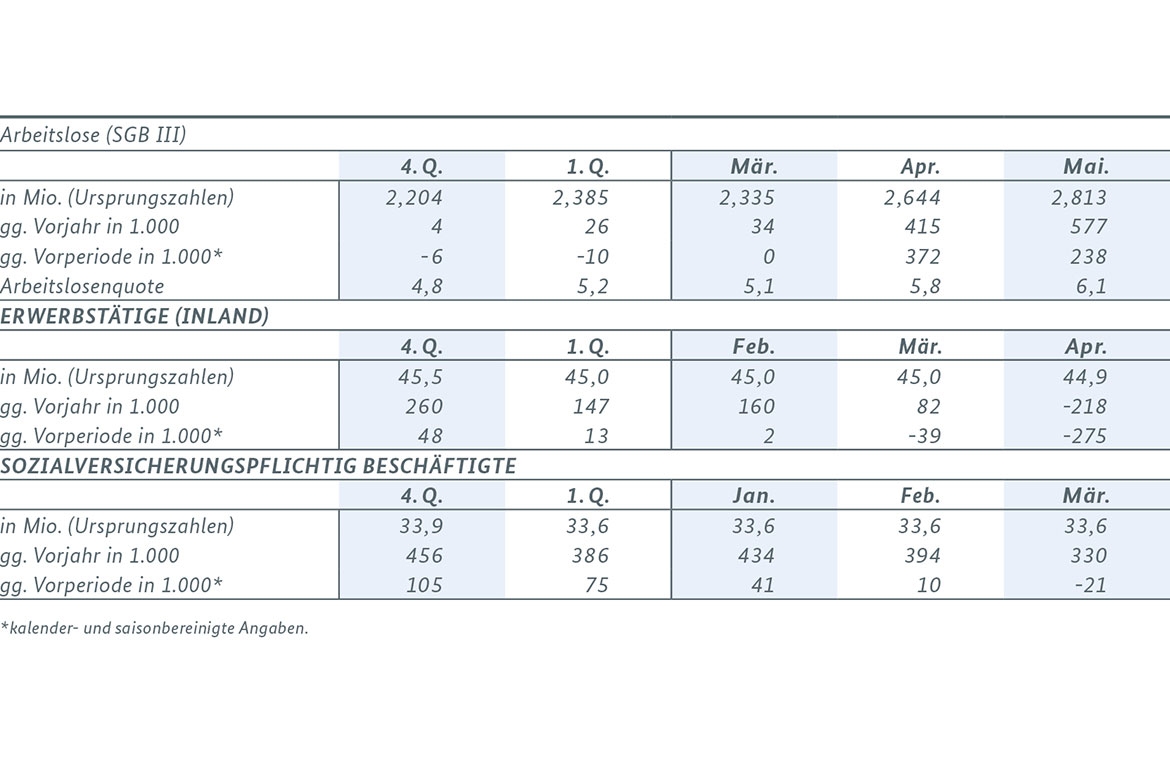

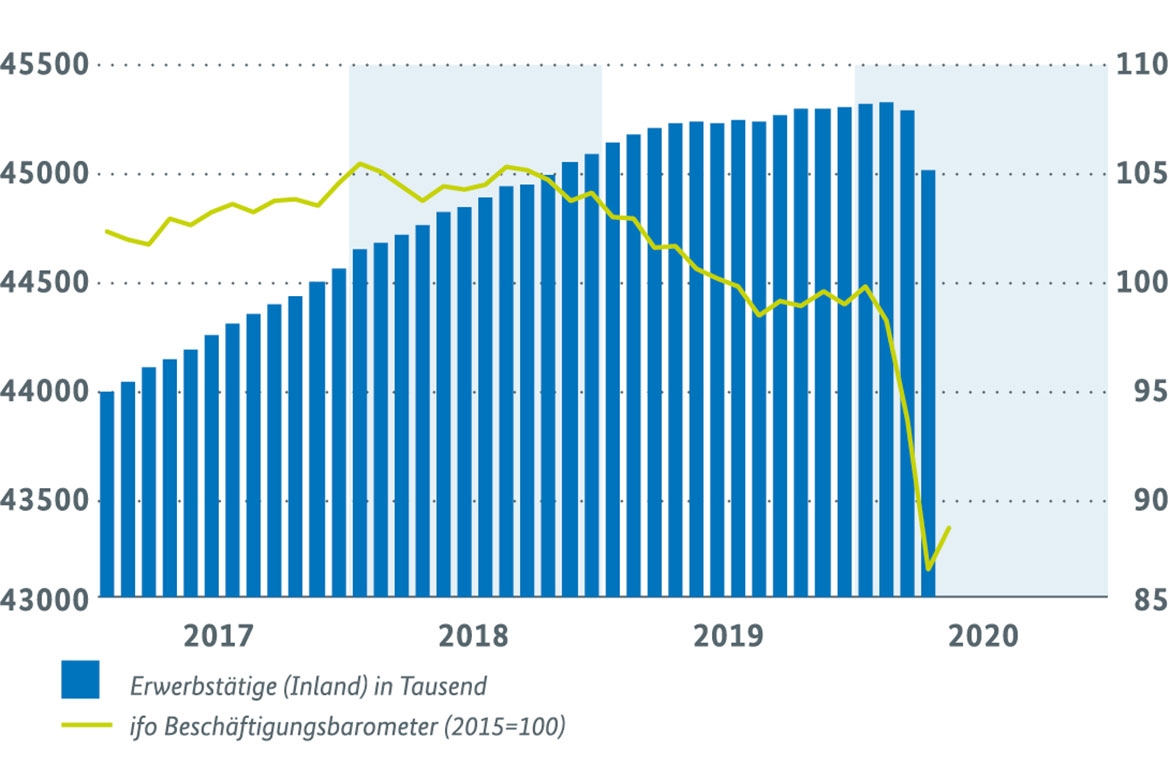

Im Berichtsmonat Mai verschärfte sich die Situation auf dem Arbeitsmarkt. Die Arbeitslosigkeit stieg saisonbereinigt erneut kräftig um 238.000 Personen und damit binnen zweier Monate um reichlich 600.000. Nach den Ursprungszahlen (2,81 Mio. Personen) wurde der Vorjahresstand um 577.000 Personen überschritten. Kurzarbeit verhindert einen stärkeren Anstieg. Die Anzeigen für konjunkturelle Kurzarbeit waren im Mai (für 1,1 Mio. Personen) erneut hoch, aber nicht mehr so umfangreich wie zuvor. Das Gastgewerbe, die Metall- und Elektroindustrie sowie die sonstigen Dienstleistungen bilden weiterhin den Schwerpunkt. Als der Shutdown im März begann, erhielten nach vorläufigen Daten bereits 2,02 Mio. Personen konjunkturelles Kurzarbeitergeld. Damit war der Höchstwert während der Wirtschafts- und Finanzkrise 2008/2009 bereits deutlich übertroffen. Im April wird nach vorläufigen Schätzungen der Bundesagentur für Arbeit ein Anstieg auf rd. 6 Mio. Personen erwartet. Die saisonbereinigte Erwerbstätigkeit im Inland sank im April gegenüber dem Vormonat um 275.000 Personen. Dieser Rückgang war der bislang stärkste im wiedervereinigten Deutschland. Auch die sozialversicherungspflichtige Beschäftigung – Stand März – nimmt nun um 21.000 Personen ab, insbesondere im Gastgewerbe, dem Verarbeitenden Gewerbe und bei der Arbeitnehmerüberlassung. Die Frühindikatoren lassen in den nächsten Monaten noch keine nachhaltige Erholung erwarten.

Arbeitslosigkeit und Unterbeschäftigung (in 1000) Bild vergrößern

[1] In diesem Bericht werden Daten verwendet, die bis zum 15. Mai 2020 vorlagen. Soweit nicht anders vermerkt, handelt es sich um Veränderungsraten gegenüber der jeweiligen Vorperiode auf Basis preisbereinigter sowie kalender- und saisonbereinigter Daten.

[2] Schnellmeldung des Statistischen Bundesamts vom 15. Mai 2020 zur Entwicklung des Bruttoinlandsprodukts im ersten Quartal 2020.

")

")

")

")

")

)")

(Volumenindex 2015 = 100, saisonbereinigt)")

")

")

(Monate, saisonbereinigt)")

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}