Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

In Kürze:

Die Corona-Pandemie hat die Weltwirtschaft in eine Rezession gestürzt. Angesichts des nationalen Shutdown ist die deutsche Wirtschaftsleistung im ersten Quartal bereits merklich zurückgegangen. Dies wird sich im zweiten Quartal zunächst noch verstärken. Im Verlauf des zweiten Quartals dürfte aber bereits die Erholung einsetzen. Die Maßnahmen der Bundesregierung tragen hierzu bei. Dennoch wird sich der Erholungsprozess über einen längeren Zeitraum erstrecken.

Der harte Shutdown schlägt sich bei den Auftragseingängen und der Produktion in der Industrie nieder. Diese gingen bereits im März kräftig zurück und es ist von noch stärkeren Einbrüchen im April auszugehen. Daneben wurden mit dem Shutdown viele Dienstleistungen untersagt und die Konsummöglichkeiten eingeschränkt.

Die Auswirkungen auf den Arbeitsmarkt zeigen sich rasch und heftig: Die Erwerbstätigkeit sinkt. Die Anzeigen für Kurzarbeit in den Monaten März und April betreffen rund ein Drittel aller sozialversicherungspflichtig Beschäftigten. Dennoch stieg die Arbeitslosigkeit binnen Monatsfrist in einem bisher nicht gesehenen Maße.

Allgemeine Lage: Corona drängt deutsche Wirtschaft in eine Rezession

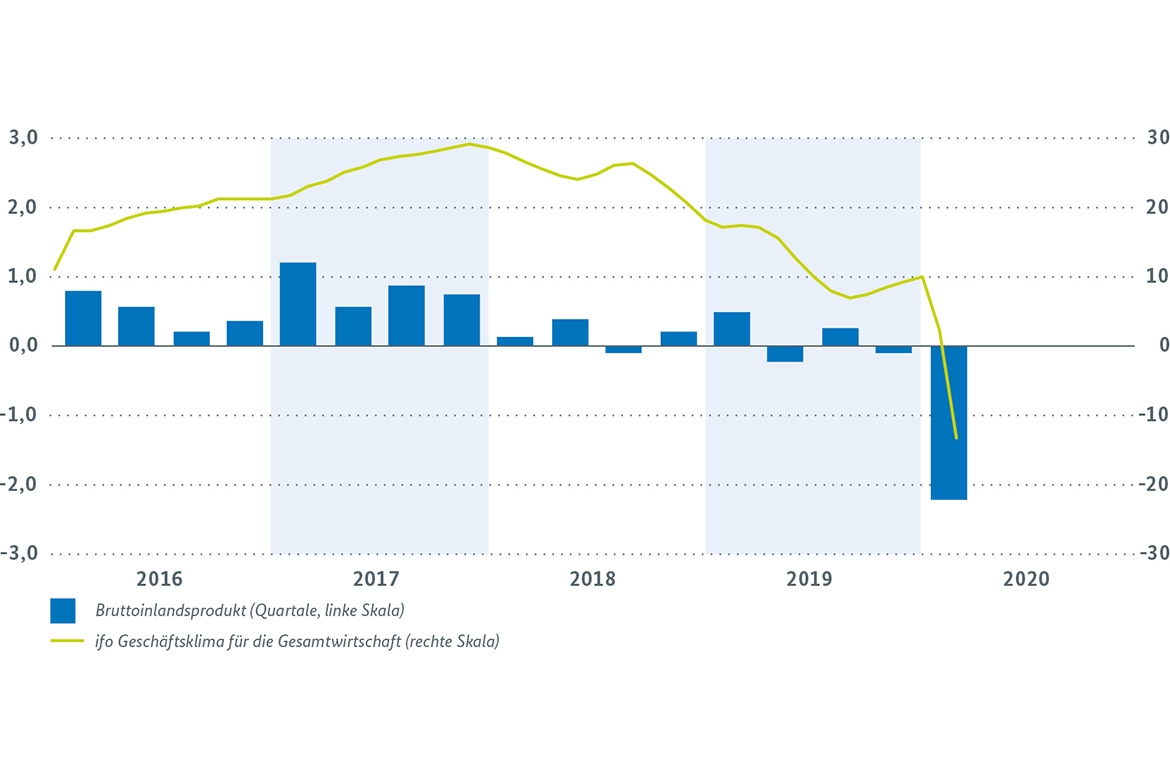

Die deutsche Wirtschaftsleistung ist im März und April eingebrochen. Die wirtschaftlichen Auswirkungen der Corona-Pandemie haben eine Rezession ausgelöst. Der Einbruch ab Mitte März im Zuge des harten Shutdown war so heftig, dass das Bruttoinlandsprodukt bereits im Durchschnitt des ersten Quartals um 2,2 % gegenüber dem Vorquartal abnahm. 1 2 Mit der Reduzierung der sozialen Kontakte und dem Einbruch der binnenwirtschaftlichen und der ausländischen Nachfrage sowie der Unterbrechung der Lieferketten wurden die privaten Konsumausgaben sowie die Ausfuhren und die Investitionen in Ausrüstungen erheblich eingeschränkt. Lediglich die Bauinvestitionen und der Staatskonsum wurden ausgeweitet. Die Rezession dürfte im April mit dem kollektiven Produktionsstopp in der Automobilindustrie ihren Tiefpunkt erreichen. Mit dem vorsichtigen Beginn der Lockerung des Shutdown Anfang Mai setzt zwar die wirtschaftliche Erholung ein, dieser Prozess wird sich angesichts des Fortdauerns der Corona-Pandemie aber noch länger hinziehen. Im zweiten Quartal wird die Wirtschaftsleistung daher noch merklich unter jene des ersten Quartals sinken. Der konjunkturelle Einbruch hat enorme Auswirkungen auf die Beschäftigung. Durch den erleichterten Zugang zur Kurzarbeit werden umfangreichere Arbeitsplatzverluste vermieden, die Zahl der Kurzarbeiter dürfte dafür aber im März und April auf ein noch nie dagewesenes Niveau angestiegen sein. Noch gibt es für die Wirtschaft keinen zuverlässigen Pfad für den zeitlichen Verlauf und das Ausmaß der Lockerungen des Shutdown. Daher bleibt die Verunsicherung hinsichtlich der zukünftigen Entwicklung hoch. Die vorausschauenden Stimmungsindikatoren sendeten insofern Stand April auch noch keine Hoffnungssignale, obwohl die konjunkturelle Wende Anfang Mai greifbar erschien.

Bruttoinlandsprodukt und ifo-Geschäftsklima (zentrierte gleitende 3-Monatsdurchschnitte bzw. Quartale, saisonbereinigt, Veränderungen gegenüber Vorperiode in v. H. bzw. Salden bei ifo)

Weltwirtschaft: In der schwersten Rezession in der Finanzkrise

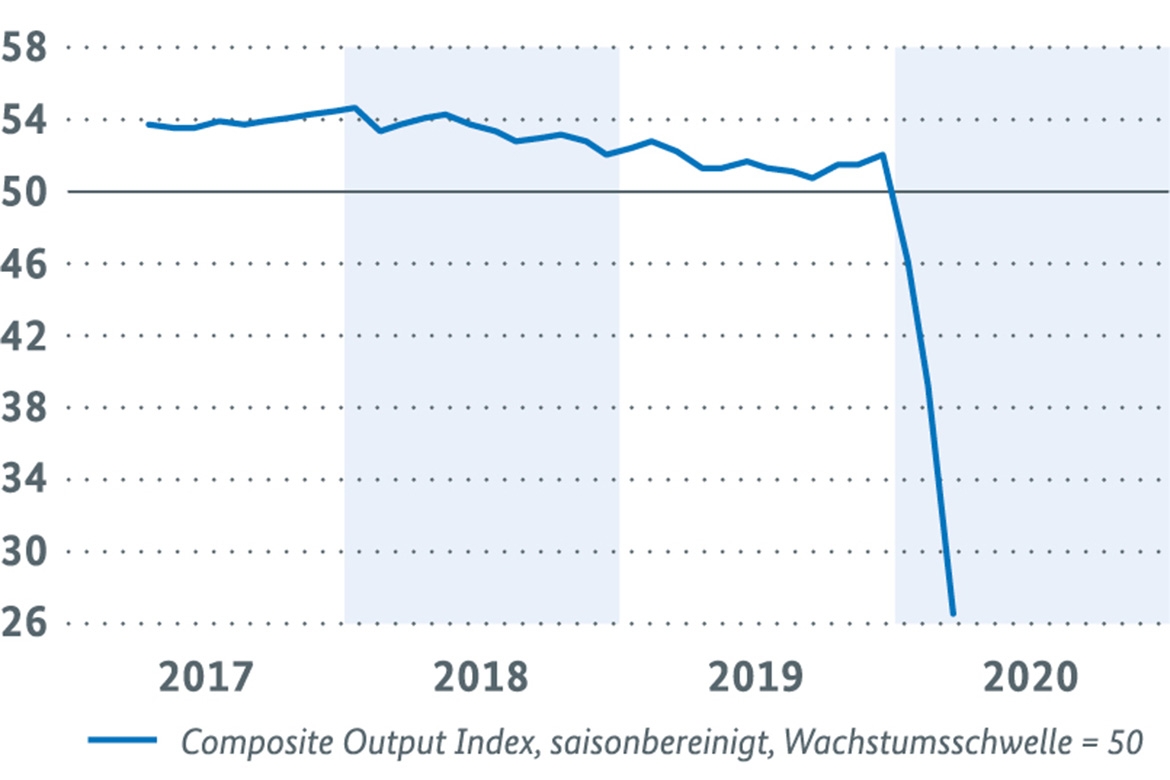

Die Corona-Pandemie hat die Weltkonjunktur in diesem Jahr in eine stärkere Rezession gestürzt als während der Finanzkrise 2008/09. Mit der deutlichen Drosselung der globalen Industrieproduktion im Januar und Februar zeichnete sich bereits eine Abschwächung der globalen Wertschöpfung für das erste Quartal ab. Hierfür sind zuvorderst die chinesischen Produktionsunterbrechungen ab Jahresbeginn 2020 verantwortlich. Die globale Ausbreitung der Pandemie ist in diesen Daten noch nicht abgebildet. Auch deshalb fällt der Rückgang des Welthandels zu Jahresanfang mit -1,4 % im Januar und -1,5 % im Februar jeweils gegenüber dem Vormonat noch moderat aus. Der zusammengesetzte Einkaufsmanagerindex von J. P. Morgan / IHS Markit zeigt im April mit einem neuen historischen Tiefstand von 26,5 Punkten weit unterhalb der Wachstumsschwelle von 50 Punkten einen kräftigeren Einbruch der globalen Wirtschaft in den kommenden Monaten an. Die ersten großen Volkswirtschaften vermelden deutliche BIP-Einbußen für das erste Quartal, z. B. China -9,8 %, der Euroraum -3,8 %, die USA -1,2 %, jeweils preis- und saisonbereinigt gegenüber dem Vorquartal. Der Internationale Währungsfonds (IWF) geht in seiner Projektion im April davon aus, dass die globale Wirtschaftsleistung im Jahr 2020 um preis- und kaufkraftbereinigte 3,0 % schrumpfen wird. Zu Zeiten der weltweiten Finanzkrise belief sich das Minus auf lediglich 0,1 %. Für das Jahr 2021 wird mit einem Plus von 5,8 % eine deutliche Erholung erwartet. Dennoch wird in diesem Szenario davon ausgegangen, dass die Wirtschaftsleistung der entwickelten Volkswirtschaften am Jahresende 2021 ihr Vorkrisenniveau noch nicht wieder erreicht haben wird.

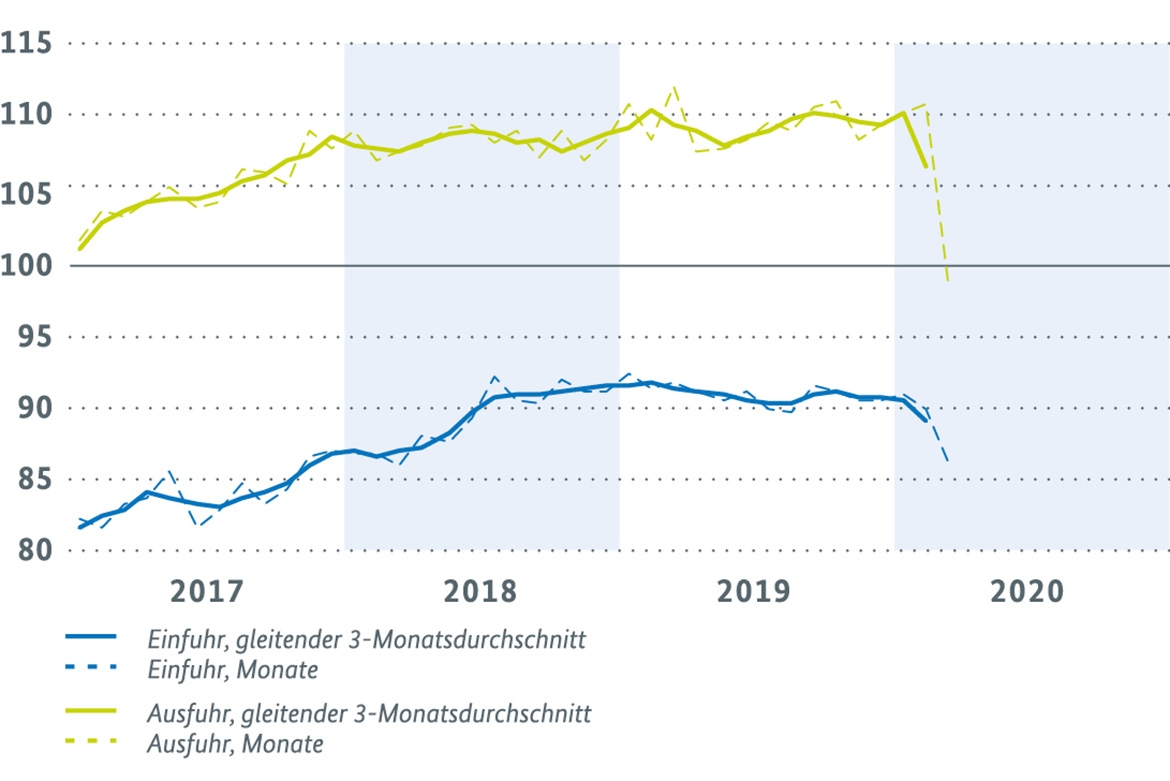

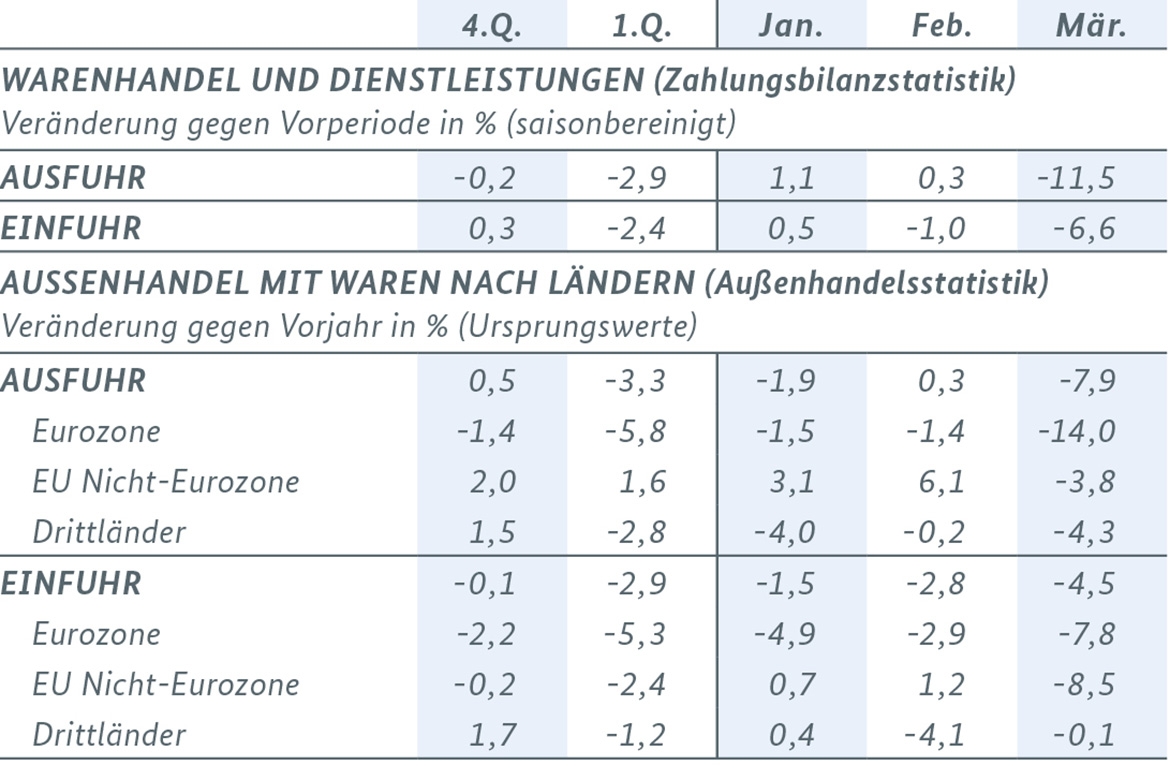

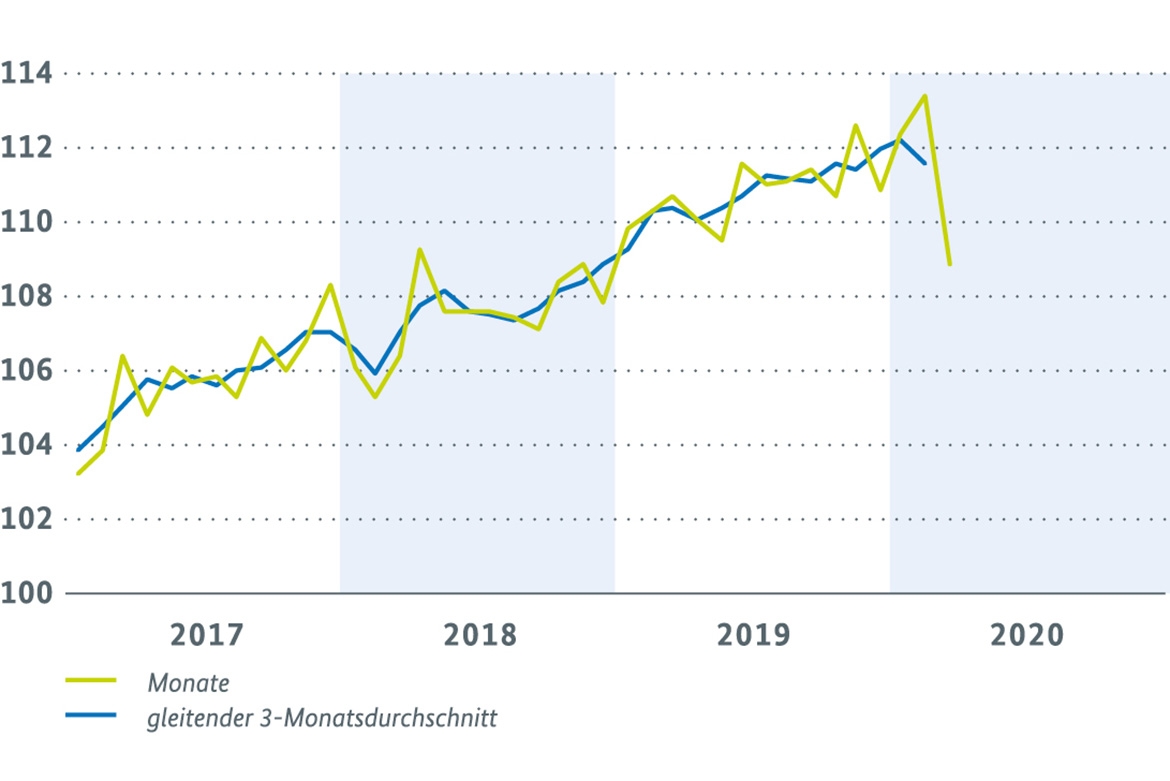

Auch die nationalen Indikatoren zur Außenwirtschaft stehen unter dem Corona-Schock. Die Auftragseingänge aus dem Ausland sind im März real und saisonbereinigt um 16,1 % eingebrochen. Die ifo Exporterwartungen für das Verarbeitende Gewerbe vom April sind auf ein Rekordtief gefallen. Angesichts der weiteren globalen Ausbreitung der Pandemie ist für das zweite Quartal von einem weiteren Exportrückgang auszugehen. Mit einem allmählich einsetzenden Erholungsprozess der Weltwirtschaft ist erst ab dem zweiten Halbjahr 2020 zu rechnen. Der deutsche Außenhandel sollte sich aber bereits ab Mai wieder etwas beleben. Allerdings ist selbst in diesem Fall von einem deutlichen Rückgang der deutschen Exporte sowie Importe im Jahresdurchschnitt 2020 auszugehen.

Einkaufsmanagerindex Welt J.P. Morgan / IHS Markit Bild vergrößern

Einkaufsmanagerindex Welt J.P. Morgan / IHS Markit (Composite Output Index, saisonbereinigt, Wachstumsschwelle = 50)

Im März sind die Ausfuhren von Waren und Dienstleistungen saisonbereinigt und in jeweiligen Preisen gegenüber dem Vormonat im Zusammenhang mit der Corona-Pandemie und den Maßnahmen zu ihrer Eindämmung um beispiellose 11,5 % eingebrochen. Im ersten Quartal ergab sich für die Exporte damit ein Rückgang um 2,9 %.

Die Einfuhren von Waren und Dienstleistungen gingen im März saisonbereinigt und nominal gegenüber dem Vormonat mit -6,6 % ebenfalls deutlich zurück. Im Quartalsvergleich sanken die Importe um 2,4 % gegenüber dem Vorquartal. Die deutlich gesunkenen Einfuhrpreise dürften den Rückgang preisbereinigt etwas abmildern.

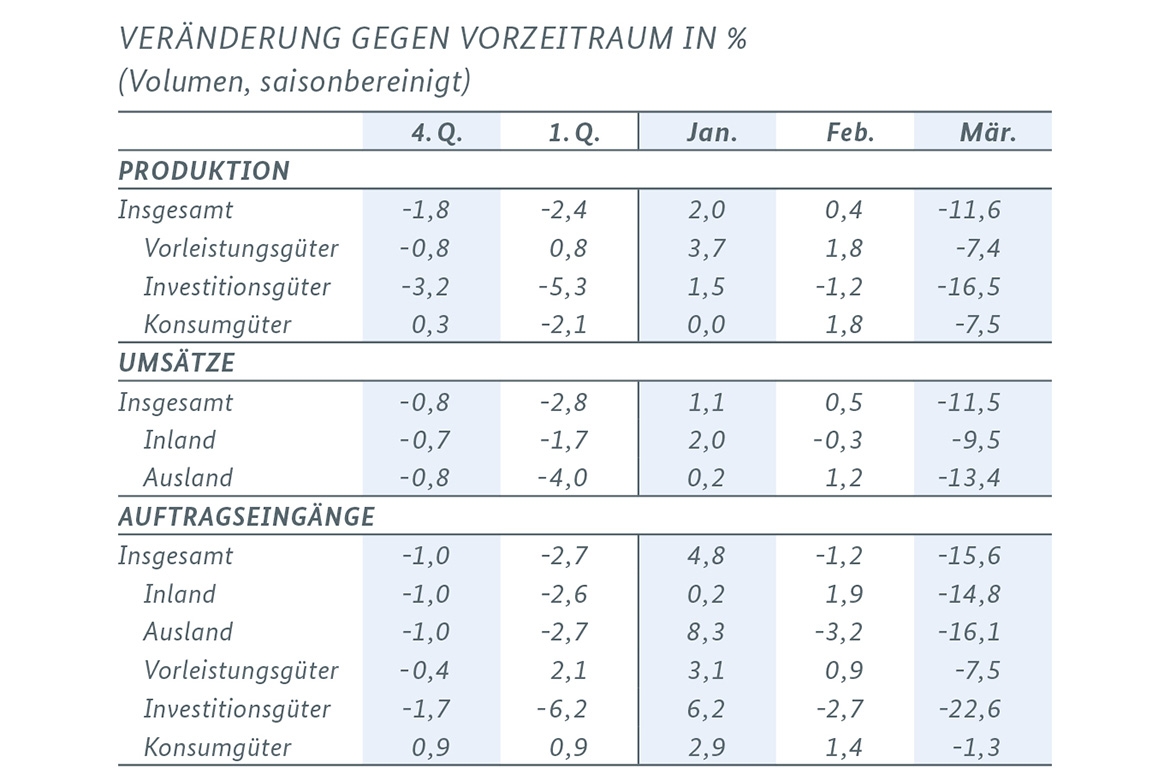

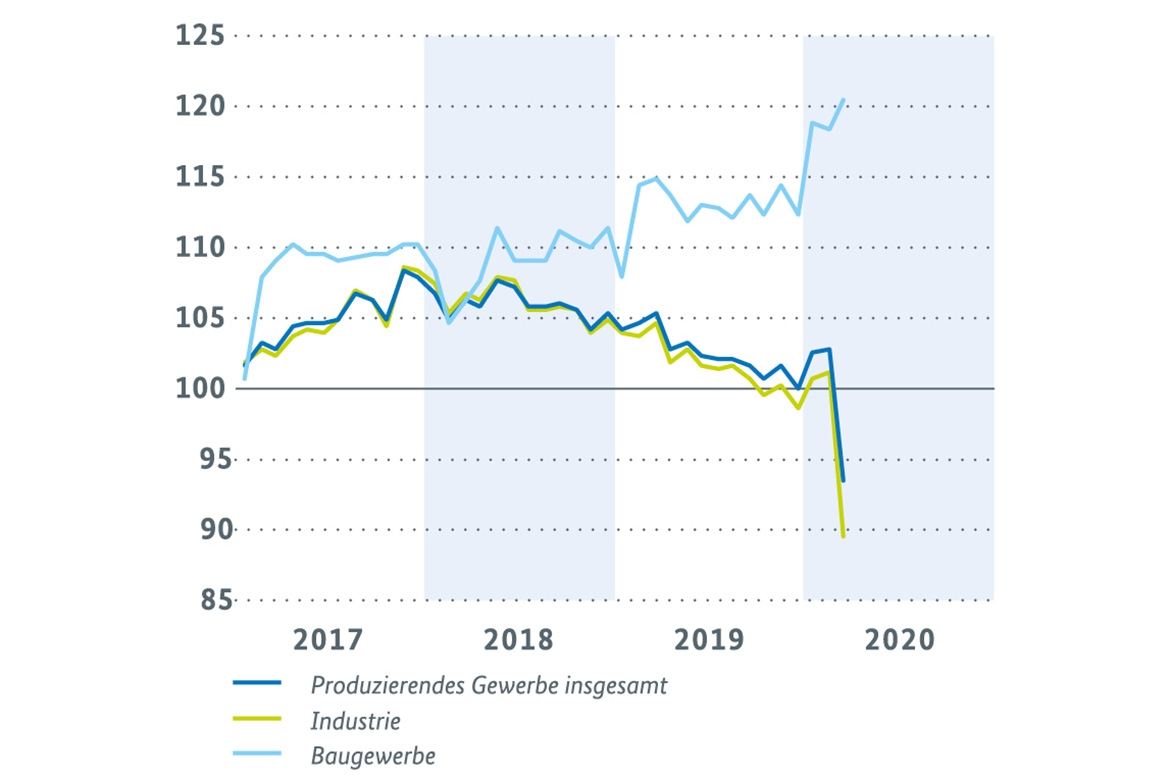

Die weltweiten Konjunkturschocks durch die Corona-Pandemie treffen die deutsche Industrie hart. Im März nahm die Industrieproduktion um 11,6 % ab, während das Baugewerbe noch ein Plus von 1,8 % verzeichnen konnte. Aufgrund des guten Einstiegs in das Jahr 2020 fällt der Quartalsvergleich noch glimpflich aus. So ging die Produktion im Produzierenden Gewerbe insgesamt im ersten Quartal lediglich um 1,2 % zurück. Dabei verringerte die Industrie ihren Ausstoß um 2,4 %, während die Bauproduktion kräftig stützend wirkte und um 5,5 % ausgeweitet wurde. Innerhalb der Industrie schränkten der Maschinenbau und der Kfz-Bereich ihre Herstellung besonders stark ein (-3,9 % bzw. -9,6 %). Ein deutliches Plus im ersten Quartal verzeichneten indes die Hersteller von chemischen und pharmazeutischen Produkten (+3,6 % bzw. +2,2 %). Die Auftragseingänge im Verarbeitenden Gewerbe sind im März im Zuge der Corona-Pandemie um 15,6 % eingebrochen, was sowohl auf die Inlands- als auch Auslandsnachfrage zurückzuführen ist. Im ersten Quartal insgesamt ergab sich aufgrund des guten Einstiegs in das Jahr 2020 ein Rückgang von lediglich 2,7 %. Angesichts des Shutdown ab der zweiten März-Hälfte ist im April von einem nochmals weitaus stärkeren Einbruch der Produktion auszugehen. Darauf deuten auch die Geschäftsklimabefragungen im April hin. Das ifo Geschäftsklima für das Verarbeitende Gewerbe stürzte abermals auf einen neuen historischen Tiefstand von -44,4 Saldenpunkten ab und auch der Markit PMI gab zum zweiten Mal hintereinander kräftig auf 34,5 Punkte nach.

Die Maßnahmen zum Infektionsschutz führten bei den privaten Haushalten zu einer starken Einschränkung des sozialen Konsums. Dies hatte insbesondere Auswirkungen auf den Einzelhandel und Dienstleistungen in den Bereichen Freizeit, Unterhaltung, Kultur, Beherbergung und Gaststätten sowie Bildung, Erziehung und Betreuung. Die Umsätze im Einzelhandel ohne Kfz sind zwar gut in das Jahr gestartet, im März brachen sie aber im Zuge des Shutdown um 4,0 % ein. Nachdem das GfK Konsumklima bereits im März und April spürbar gefallen war, ergibt sich für Mai ein historischer Tiefstand.

Die Neuzulassungen von Pkw durch private Halter sind im Zuge der Filialschließungen in den Monaten März/April jeweils gegenüber dem Vormonat drastisch abgestürzt, sie liegen Stand April knapp 60 % unter dem Vorjahresniveau. Das ifo Geschäftsklima im Einzelhandel fiel im März und April tief in den negativen Bereich, wobei eine drastische Verschlechterung der Erwartungen für die kommenden Monate zu Buche schlägt.

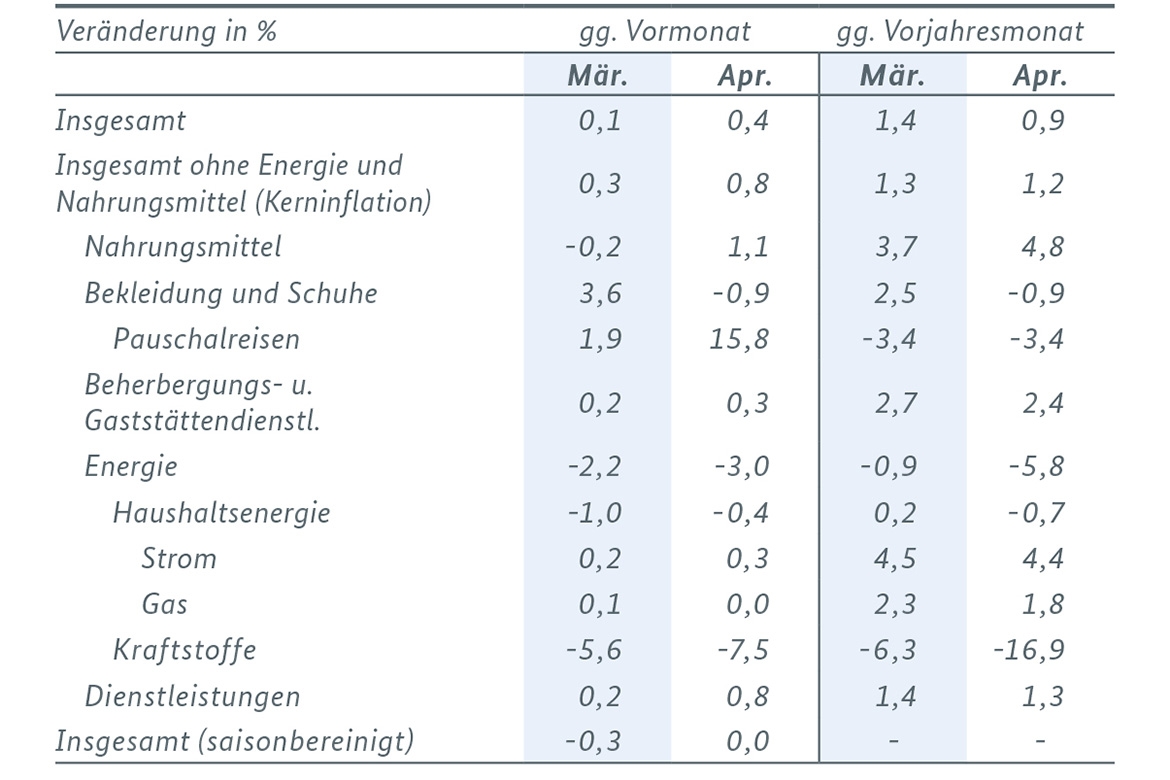

Die Preisentwicklung verlief weiterhin in sehr ruhigen Bahnen. Die Verbraucherpreise erhöhten sich zwar saisonbedingt zur Osterzeit im April um 0,4 %, rückläufige Energiepreise wirkten jedoch weiterhin dämpfend. Die Inflationsrate ging auf 0,9 % zurück. Die Kerninflationsrate (ohne Energie und Nahrungsmittel) verringerte sich etwas schwächer auf 1,2 %.

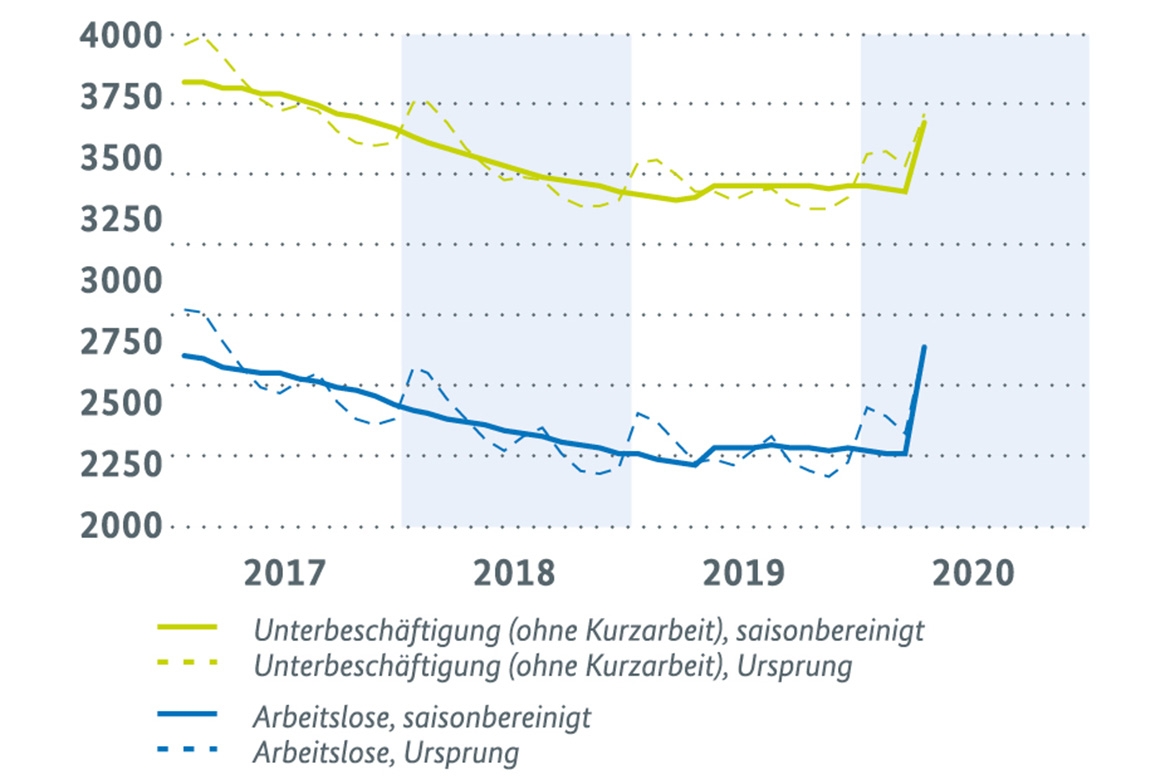

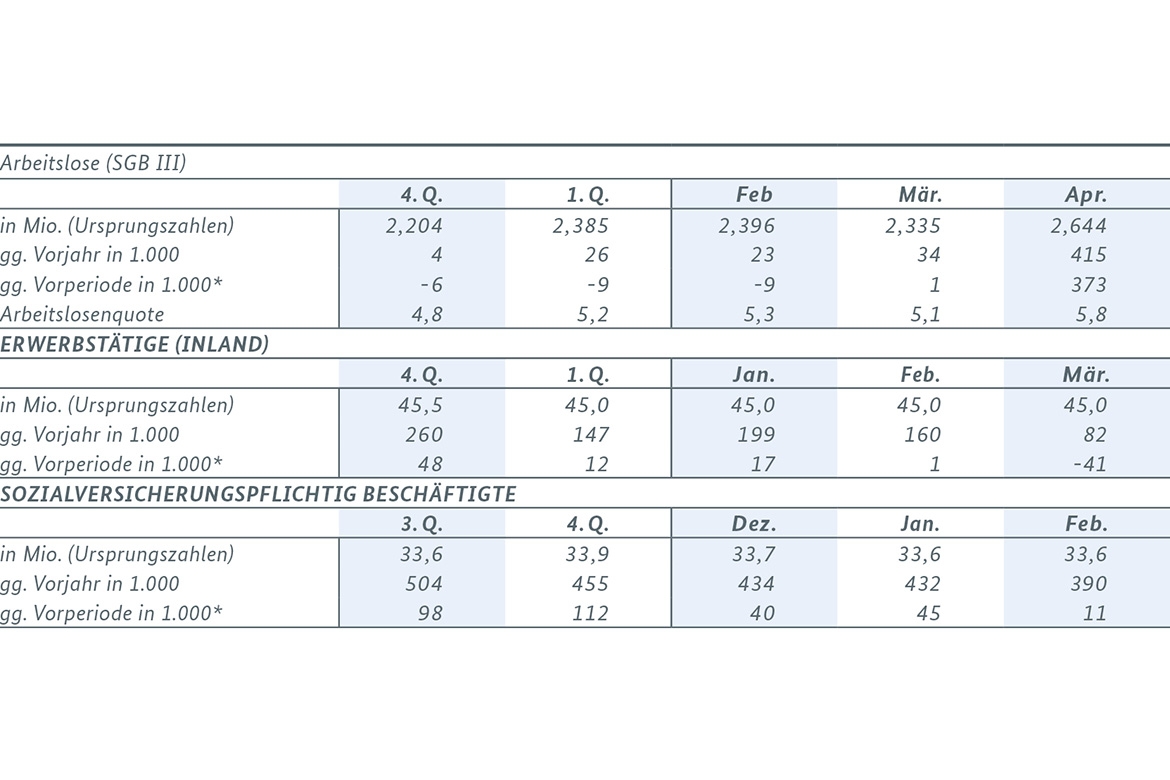

Im Berichtsmonat April zeigten sich die Auswirkungen der Corona-Pandemie deutlich. Die Arbeitslosigkeit stieg saisonbereinigt in vorher nie gesehenem Maße um 373.000 Personen. Etwa ein Drittel davon resultiert allerdings aus dem coronabedingten erschwerten Zugang zu arbeitsmarktpolitischen Maßnahmen. Nach den Ursprungszahlen (2,64 Mio. Personen) wurde der Vorjahresstand um 415.000 Personen überschritten. Die Anzeigen für konjunkturelle Kurzarbeit schnellten weiter in die Höhe, von Anzeigen für 2,6 Mio. Personen im März auf 7,5 Mio. Personen im Zeitraum 1. bis 26. April. In der Summe wurde damit für 10,1 Mio. Personen in knapp zwei Monaten Kurzarbeit angemeldet, somit für 30 % aller sozialversicherungspflichtig Beschäftigten. Das Gastgewerbe, die Metall- und Elektroindustrie sowie die Sonstigen Dienstleistungen sind Schwerpunkte. Zu bedenken ist allerdings, dass erfahrungsgemäß nicht die gesamte angezeigte Kurzarbeit auch tatsächlich realisiert wird. Die saisonbereinigte Erwerbstätigkeit ging im März um 41.000 Personen zurück, nachdem die sozialversicherungspflichtige Beschäftigung im Februar um 11.000 Personen gestiegen war. Die Frühindikatoren lassen einen anhaltenden Beschäftigungseinbruch in der Industrie, im Handel und weiteren Dienstleistungssektoren sowie eine weiter steigende Arbeitslosigkeit erwarten.

Arbeitslosigkeit und Unterbeschäftigung (in 1000) Bild vergrößern

[1] In diesem Bericht werden Daten verwendet, die bis zum 15. Mai 2020 vorlagen. Soweit nicht anders vermerkt, handelt es sich um Veränderungsraten gegenüber der jeweiligen Vorperiode auf Basis preisbereinigter sowie kalender- und saisonbereinigter Daten.

[2] Schnellmeldung des Statistischen Bundesamts vom 15. Mai 2020 zur Entwicklung des Bruttoinlandsprodukts im ersten Quartal 2020.

")

")

")

")

")

)")

(Volumenindex 2015 = 100, saisonbereinigt)")

")

")

(Monate, saisonbereinigt)")

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}