Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

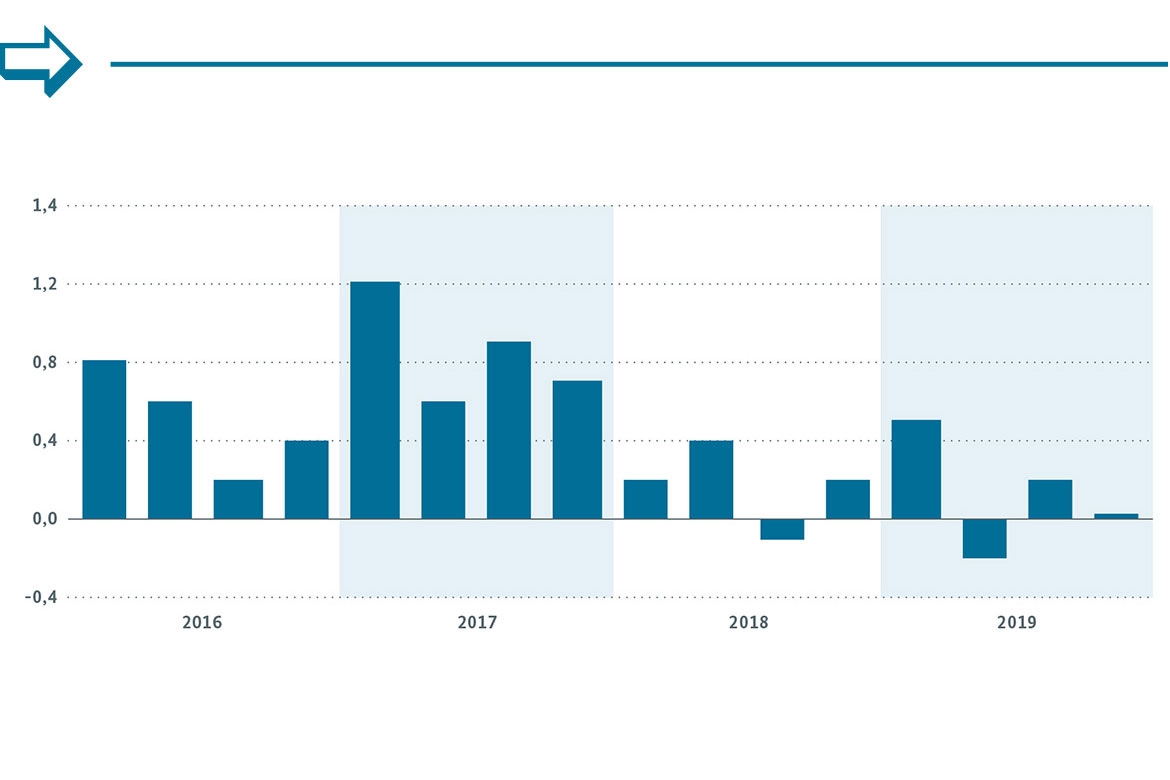

Die deutsche Wirtschaft trat im vierten Quartal 2019 auf der Stelle (+/-0,0 %).Die Konjunktur bleibt zweigeteilt. Während der Dienstleistungsbereich solide expandiert, befindet sich die Industrie weiter in der Rezession. Für die kommenden Monate deutet sich eine leichte Erholung an, insgesamt bleiben die Aussichten aber gedämpft.

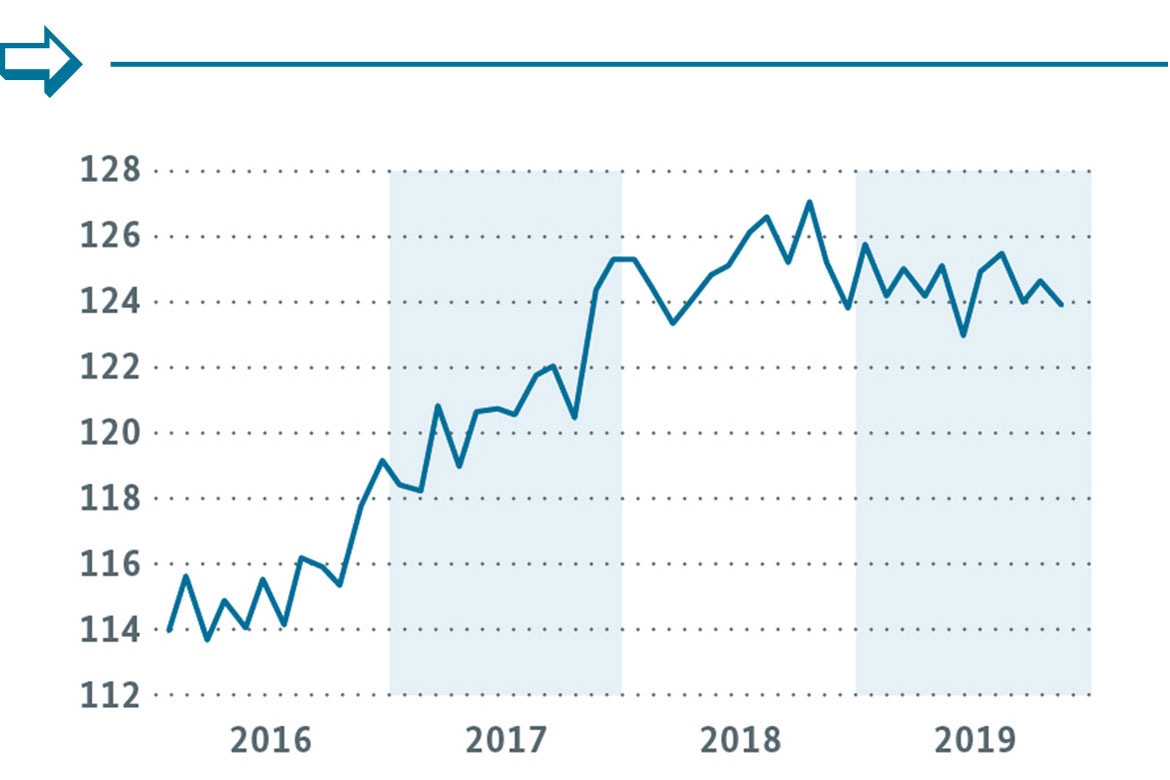

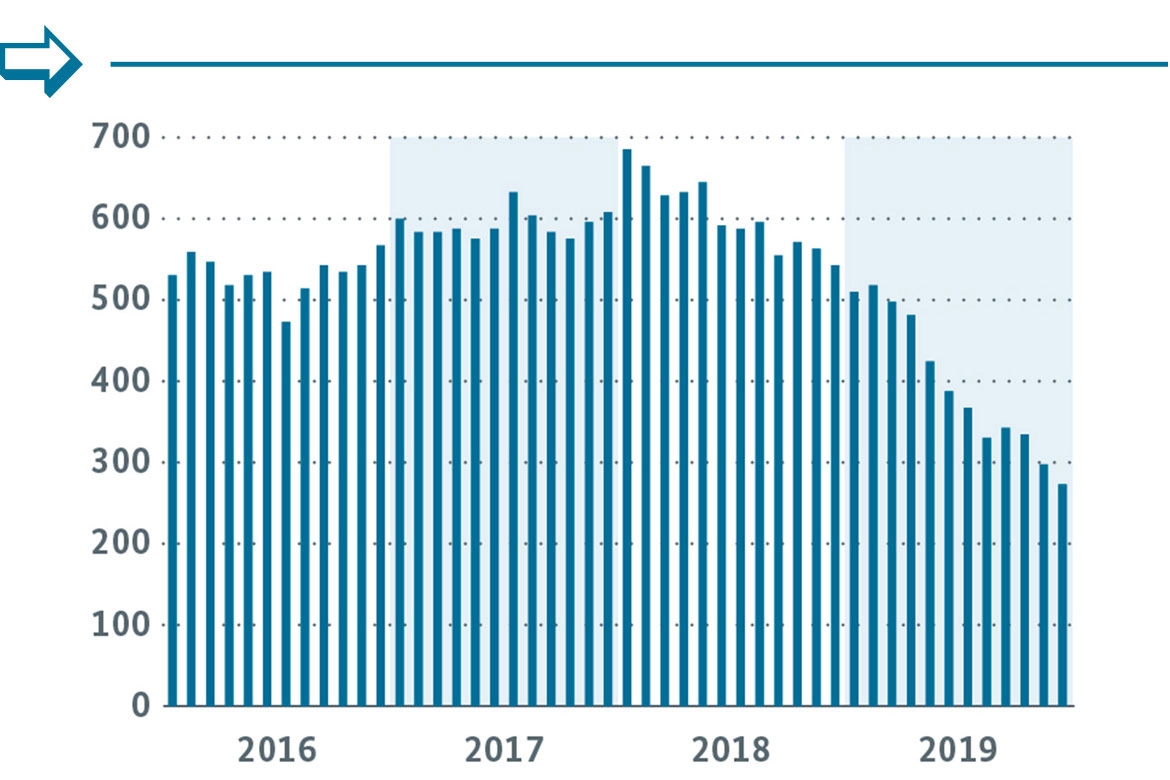

Welthandel (CPB) (Monate, Volumenindex 2010 = 100, preis- und saisonbereinigt). Die globale Industriekonjunktur bleibt im Abschwung. Die Erwartungen für die kommenden Monate haben sich etwas aufgehellt, allerdings könnte der Ausbruch des Corona-Virus deutliche negative Auswirkungen auf die chinesische Wirtschaft und ihre Handelspartner haben.

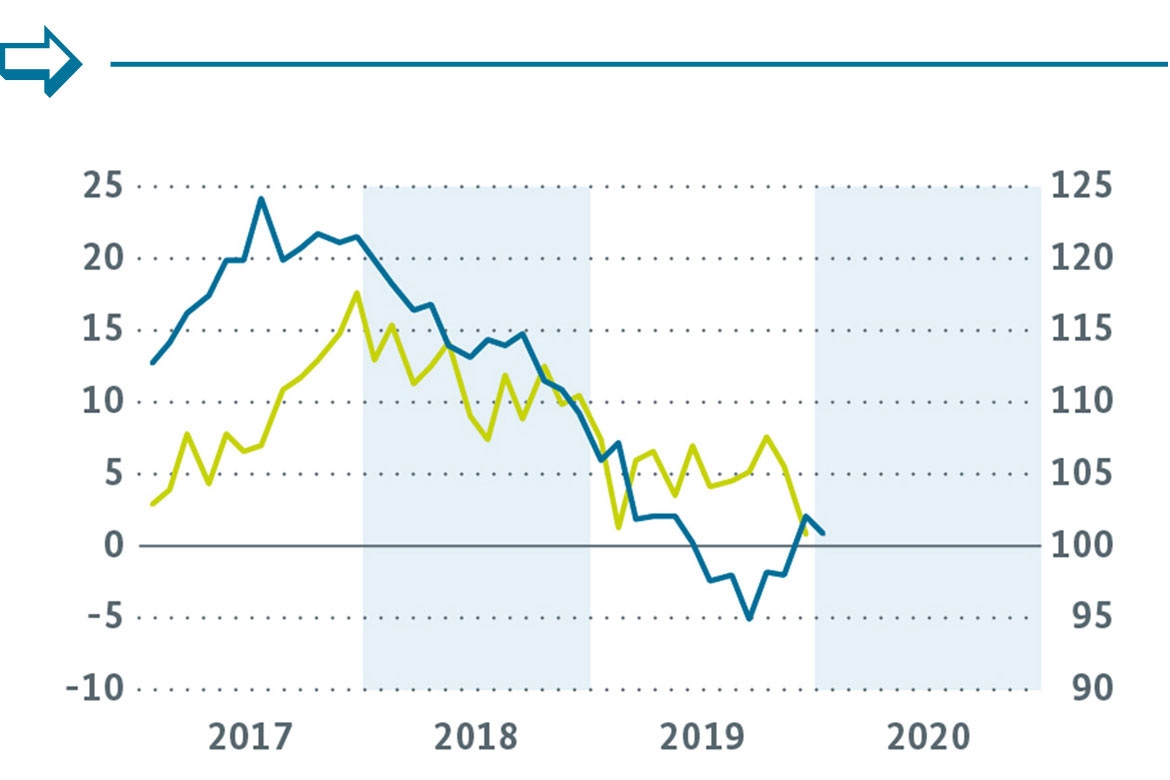

Auftrageseingänge aus dem Ausland und ifo Exporterwartungen (Auftragseingang Ausland, Volumenindex 2015 = 100, kalender- und saisonbereinigt, ifo Exporterwartungen, 3 Monate, Salden, saisonbereinigt). Die Aussichten für den Außenhandel bleiben gedämpft. Mit einer besseren Entwicklung der Weltwirtschaft könnten sich auch die deutschen Exporte wieder erholen, die Risiken für die zukünftige Entwicklung sind aber hoch.

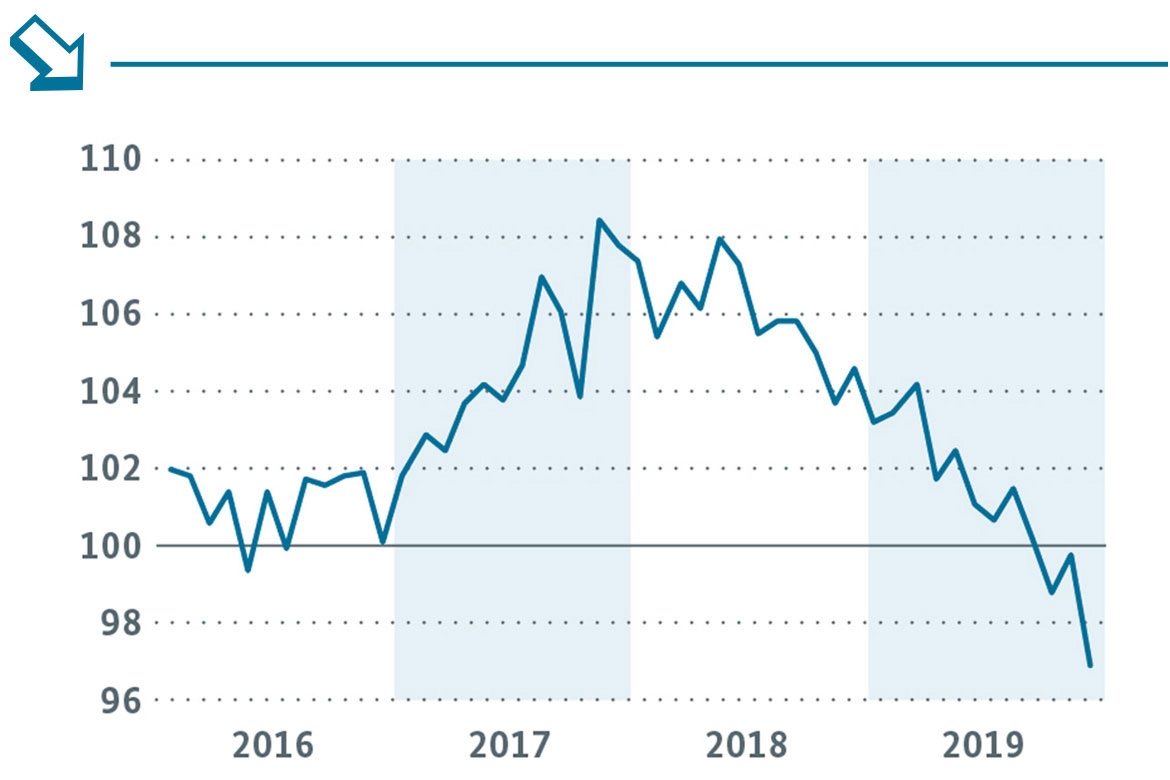

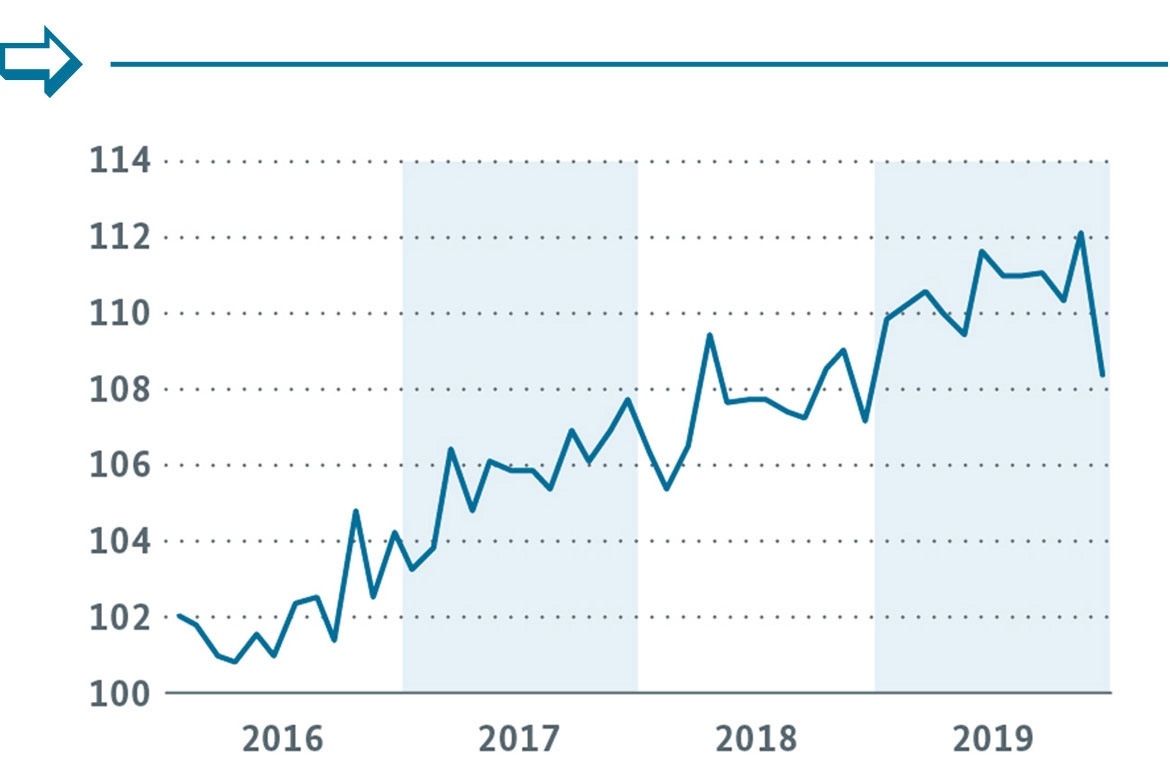

Industrieproduktion (Monate, Volumenindex 2015 = 100, kalender- und saisonbereinigt). Die Konjunkturschwäche in der Industrie hält an. Zum Ende des Jahres ging die Produktion noch einmal deutlich zurück. Die Stimmung der Unternehmer deutet aber auf eine leichte Stabilisierung in den kommenden Monaten hin.

Einzelhandel ohne KfZ (Monate, Volumenindex 2015 = 100, kalender- und saisonbereinigt). Die Konsumenten hielten sich zum Jahresende etwas zurück. Die Rahmenbedingungen bleiben aber konsumfreundlich. Staatliche Entlastungen, der andauernde Beschäftigungsaufbau und ordentliche Lohnsteigerungen erhöhen die realen verfügbaren Einkommen.

Erwerbstätige (Inland) (Monate, absolut (in 1000), Veränderung gegen Vorjahr). Der Arbeitsmarkt befindet sich in guter Verfassung. Die Beschäftigung steigt weiter, wenn auch mit niedrigerem Tempo als zuletzt gewohnt. Die Arbeitslosigkeit verläuft konjunkturell bedingt eher seitwärts, die Kurzarbeit befindet sich auf niedrigem Niveau.

Die Frage, wie der Umstieg auf eine klimaneutrale Produktion gelingen kann, ist nicht nur für das langfristige Ziel der Treibhausgasneutralität, sondern auch für den Industriestandort Deutschland von zentraler Bedeutung. Dieses Ziel wird sich nicht alleine durch schrittweise Fortschritte, beispielsweise durch weitere Steigerungen der Energieeffizienz, erreichen lassen. Vielmehr werden insbesondere in energieintensiven Branchen grundlegende Umstellungen der Produktionsprozesse erforderlich sein.

In zwei Forschungsvorhaben untersucht das BMWi, welche „großen Hebel“ es in der Industrie gibt, um Treibhausgasneutralität zu erreichen – und welche Auswirkungen neue Wege der industriellen Fertigung auf die Energie- und Strommärkte sowie die internationale Wettbewerbsfähigkeit der deutschen Wirtschaft haben werden.

Wir stellen erste Ergebnisse aus einem dieser beiden Forschungsvorhaben vor: „Energiewende in der Industrie: Potenziale, Kosten und Wechselwirkungen mit dem Energiesektor“. Darin zeichnet sich insgesamt ab, dass die Transformation der Industrie zwar technisch möglich ist. Die entscheidende Herausforderung besteht aber darin, einen Rahmen zu schaffen, der für den erforderlichen Technologiewechsel sorgt, ohne die internationale Wettbewerbsfähigkeit zu gefährden.

In Kürze

Für eine klimaneutrale Produktion müssen die Produktionsprozesse in energieintensiven Branchen grundlegend umgestellt werden.

Fortschritte und Herausforderungen

Deutschland ist ein weltweit führender Industriestandort. Über sieben Millionen Beschäftigte im Verarbeitenden Gewerbe erbringen ein Fünftel der nationalen Wertschöpfung. Der Industriesektor ist aber auch für ein Fünftel der deutschen Treibhausgasemissionen verantwortlich. In den letzten Jahrzehnten hat die deutsche Industrie bereits große Fortschritte bei der Reduktion von Treibhausgasemissionen gemacht und ihren Ausstoß an Treibhausgasen von 1990 bis 2018 um gut ein Drittel gesenkt – ohne ihre starke Position auf dem Weltmarkt zu verlieren.

Mit der Energiewende beschreitet Deutschland eine ambitionierte Energie- und Klimapolitik. Deutschland hat sich im Rahmen des Pariser Klimaabkommens verpflichtet, Schritte einzuleiten, die Erderwärmung auf möglichst 1,5 °C zu begrenzen. Mit dem Klimaschutzpaket vom Herbst 2019 hat die Bundesregierung unter anderem beschlossen, Treibhausgasneutralität bis 2050 als langfristiges Ziel zu verfolgen. Damit ist klar, dass trotz der Erfolge der letzten Jahre eine gewaltige Transformationsaufgabe auf die Industrie zukommt.

Game Changer-Technologien für besonders energieintensive Branchen

Wie kann diese Transformationsaufgabe bewältigt werden? Mit einem Forschungsgutachten läßt das Bundesministerium für Wirtschaft und Energie Möglichkeiten untersuchen, wie Emissionen durch die Industrie künftig weiter reduziert werden können und die Energiewende in der Industrie gelingen kann. Zudem soll untersucht werden, welche Wechselwirkungen dabei mit dem aktuellen Energiesystem auftreten. Im Fokus dieser Forschungsarbeit stehen die Entwicklung bis zum Jahr 2050 und besonders die „großen Hebel“ in der Industrie.

Stellvertretend für den Industriesektor insgesamt werden acht Branchen und besonders energieintensive Herstellungsprozesse untersucht:

Stahlbranche

Nichteisenmetalle (Aluminium, Kupfer, Zink)

Grundstoffchemie (Ammoniak und High-Value-Chemicals)

Glas (Behälterglasherstellung)

Zement

Papier

Nahrungsmittel

Automobilbau (als Beispiel für Querschnittstechnologien)

Für jede dieser Branchen sollen in dem Forschungsgutachten „game changing“-Technologien identifiziert werden, also neue Technologien oder Produktionsverfahren, die einen Verzicht auf fossile Rohstoffe oder fossile Brennstoffe ermöglichen oder anderweitig erlauben, Emissionen ein zu sparen. Zudem wird analysiert, wie sich der Einsatz dieser Technologien auf die Produktionskosten auswirkt.

Das Projekt läuft noch bis Anfang 2021. Durchgeführt wird es durch ein Konsortium aus vier Auftragnehmern: Guidehouse (früher: Navigant), dem Institut für Energiewirtschaft und Rationelle Energieanwendung (IER) an der Universität Stuttgart,der Forschungsgesellschaft für Energiewirtschaft (FfE) sowie der Anwaltskanzlei BBG und Partner. Ein Begleitkreis, bestehend aus Vertretern der untersuchten Branchen und zivilgesellschaftlichen Akteuren, spiegelt regelmäßig die erzielten Fortschritte. Neben der Suche nach neuen Technologien geht das Vorhaben auch zahlreichen anderen Aspekten der Energiewende in der Industrie nach, wie beispielsweise der Entwicklung der industriellen Eigenversorgung mit Strom und Wärme.

Treibhausgasemissionen in der Industrie können auf zwei Wegen entstehen: zum einen durch den oftmals hohen Energieeinsatz in der Produktion. Wenn dieser auf Basis fossiler Brennstoffe (Öl, Kohle und Gas) gedeckt wird, kommt es zu Emissionen. Zum anderen sind mit der Produktion Prozessemissionen verbunden. Diese entstehen, wenn die Industrie fossile Rohstoffe als Input für Produktionsprozesse nutzt. Zwei Beispiele sollen die anstehenden Herausforderungen verdeutlichen: Viele industrielle Prozesse erfordern sehr hohe Temperaturen. In der Glasproduktion gilt dies zum Beispiel für das Schmelzen des Rohgemenges. Hierfür werden sogenannte Schmelzwannen eingesetzt, bei denen fossile Brennstoffe wie Erdgas oder – in geringerem Umfang – Rohöl genutzt werden, um die notwendigen Temperaturen zu erzeugen. Aufgrund der fossilen Natur dieser Brennstoffe werden bei der Wärmebereitstellung Treibhausgase freigesetzt. Es stellt sich daher die Frage, wie die für die Produktion erforderliche Wärme künftig klimaneutral bereitgestellt werden kann, zum Beispiel durch elektrisches Heizen auf Basis „grünen“ Stroms.

Prozessemissionen stellen meist eine noch größere Hürde für die Transformation der Industrie dar. Beispielsweise werden in der Zement- und Kalkindustrie Rohstoffe wie Kalkstein bei hohen Temperaturen verbrannt und in einzelne Bestandteile zerlegt („Dissoziation“). Dabei gibt der Kalkstein die in ihm gebundenen CO²-Moleküle ab. Treibhausgasemissionen fallen also in diesem Fall „automatisch“ beim Produktionsverfahren an, selbst wenn die erforderliche Wärme klimaneutral erzeugt wird.

Höherer Strombedarf bei „game changing“-Technologien

Eine wichtige Frage bei der Suche nach „game changing“-Technologien ist, welche Auswirkung der Einsatz der neuen Verfahren auf den Strom- und Brennstoffbedarf der Branchen hat. So steht einem geringeren Verbrauch zum Beispiel von Kohle oder Gas oft ein leicht erhöhter Stromverbrauch gegenüber, zum Beispiel beim sogenannten „Cracken“.

Das „Cracken“ ist ein Grundlagenprozess der chemischen Industrie. Dabei werden Kohlenwasserstoffe längerer Kettenlänge – häufig in Form von Rohbenzin (Naptha) vorliegend – in Kohlenwasserstoffe kürzerer Kettenlänge gespalten. Diese bilden wiederum den Ausgangspunkt für viele Produkte der Chemie, etwa Kunststoffe und Lacke. Bei dem Prozess wird den Kohlenwasserstoffen Wasserdampf beigemischt und die Mischung anschließend auf etwa 750 °C bis 900 °C erhitzt. Die notwendige Wärme wird dabei heute noch durch fossile Brennstoffe erzeugt – in der Regel Gas.

In der chemischen Industrie wird nun erwogen, die dafür eingesetzten Dampfspalter künftig elektrisch zu heizen (sog. Elektrocracker). Sofern der dafür eingesetzte Strom „grün“ ist, d. h. auf Basis Erneuerbarer Energien bereitgestellt wird, würden so Emissionen vermieden. Zugleich steigt jedoch der Strombedarf: Anstelle von Gas zur Dampferzeugung muss die Chemie künftig in großem Umfang Strom beziehen, um ihre Cracker zu betreiben.

Elektrocracker und synthetisches Methan – erste Ergebnisse aus dem Forschungsgutachten

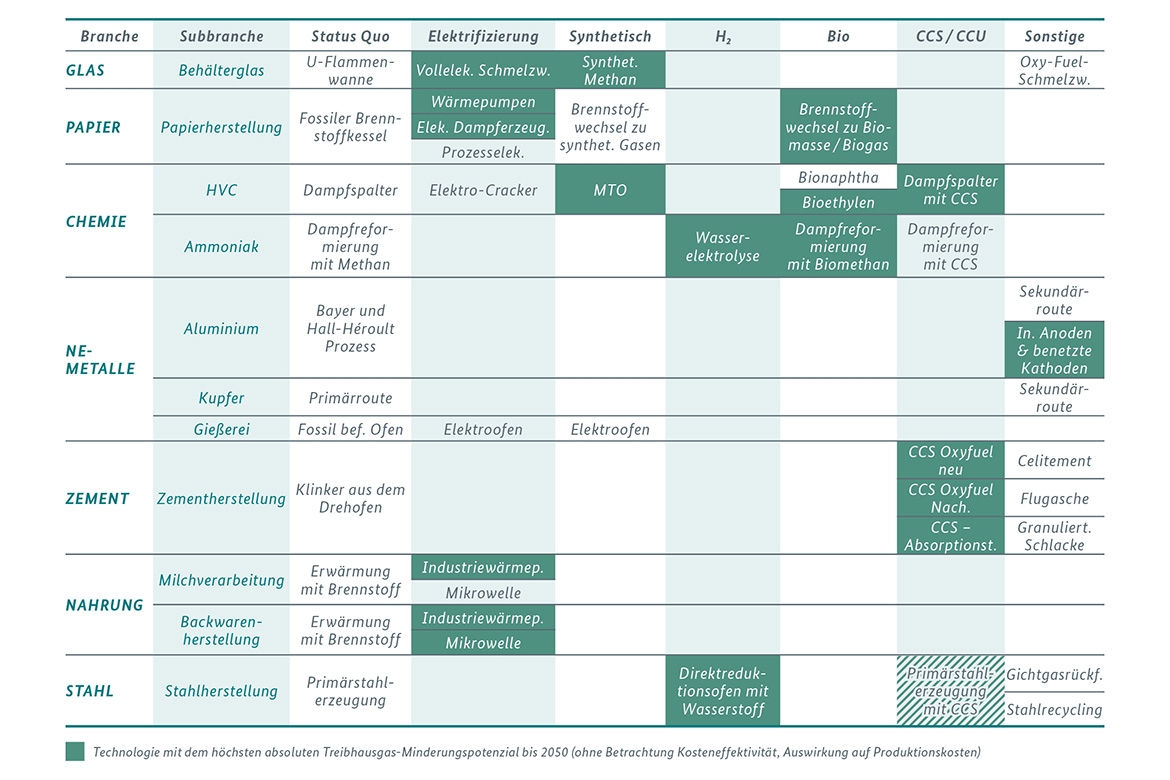

Auch wenn das Forschungsprojekt erst im kommenden Jahr abgeschlossen wird, konnten bereits für fast alle Branchen Verfahren und Prozesse identifiziert werden, um das Ziel der Treibhausgasneutralität in der Industrie weitgehend zu erreichen. Abbildung 1 (Seite 14) fasst die bisherigen Ergebnisse zusammen.

Die verschiedenen Ansätze lassen sich grob in drei Gruppen einteilen:

Elektrifizierung: Hier geht es (vor allem) darum, Verfahren zur Erzeugung von Wärme vollelektrisch laufen zu lassen. Dadurch wird der unmittelbare Einsatz fossiler Brennstoffe vermieden. Wenn die Stromversorgung zunehmend auf Basis Erneuerbarer Energien und perspektivisch treibhausgasneutral erfolgt, werden in großem Umfang Emissionen eingespart.

Die Nutzung von Bio- oder synthetischen Brennstoffen: Hierbei geht es vor allem um den Ersatz fossiler Brennstoffe beispielsweise durch Biomasse oder treibhausgasneutrale synthetische Gase. Denkbar ist aber auch ein Einsatz als Rohstoff, beispielsweise Bionaphta in der chemischen Industrie.

Der Einsatz von CCU oder CCS: Hier besteht der Ansatz darin, CO² aus Abgasen bestimmter Anlagen oder aus der Luft abzuscheiden (carbon capture, CC) und es anschließend anderen Prozessen, in denen Kohlenstoff oder CO² benötigt wird, als Einsatzstoff zuzuführen (utilization, U) oder alternativ zu lagern (storage, S).

Eine wichtige Rolle spielt auch der Einsatz von Wasserstoff. In den im Projekt untersuchten Industrieprozessen ist Wasserstoff vor allem ein Rohstoff für die Produktion, besonders in der Ammoniakherstellung. Es ist aber auch möglich, Wasserstoff als Energieträger zu nutzen. Aus klimapolitischer Sicht geht es darum, Wasserstoff in der Zukunft treibhausgasneutral herzustellen, beispielsweise durch die Wasserelektrolyse auf Basis von Strom aus Erneuerbaren. Aktuell wird Wasserstoff dagegen noch aus Erdgas gewonnen, wobei CO²-Emissionen entstehen.

Schließlich werden verschiedene weitere Ansätze untersucht, beispielsweise Recyclingverfahren effektiver zu gestalten. Das kann insbesondere in der Stahlindustrie ein wichtiger Ansatzpunkt sein.

Die genaue Höhe der möglichen Treibhausgas-Minderung hängt naturgemäß davon ab, welcher Transformationspfad in den verschiedenen Branchen verfolgt wird, also welche Technologien wann und in welchen Bereichen eingesetzt werden. Diese Analyse steht in dem Projekt noch aus, bisher stand die Identifikation der möglichen Optionen im Fokus.

Zu bedenken ist auch, dass nicht alle Technologien gleich effektiv bei der Vermeidung von Treibhausgasen sind. So ergibt ein schon einmal vorläufig berechneter „Strompfad“ (Minderung, wo möglich, durch Elektrifizierung der Produktionsprozesse,z. B. elektrisch betriebene Schmelzöfen) nach aktuellem Stand beispielsweise eine Minderung der Treibhausgasemissionen von etwa 85 % in 2050 gegenüber 2015. Das ist ein großer Fortschritt – allerdings noch nicht ausreichend, um vollständige Treibhausgasneutralität zu erreichen.

In Abbildung 1 sind die – nach heutiger Einschätzung – jeweils effektivsten Vermeidungstechnologien dunkelgrün unterlegt. In bestimmten Branchen wäre bereits ein Brennstoffwechsel für die Vermeidung fast aller Emissionen ausreichend. Würde beispielsweise der Dampf, der in der Papierherstellung zur Trocknung des Produkts erforderlich ist, durch Anlagen bereit gestellt, die auf Basis Erneuerbarer Energie laufen – konkret wurde der Einsatz von Biomasse/Biogas untersucht –, würde dies die Emissionen praktisch auf null senken.

In Kürze:

In einigen Branchen könnten CCS- und CCU-Technologien zur Abspaltung, Nutzung und Speicherung von CO² zwingend werden.

In anderen Branchen sind umfassende Änderungen an den Produktionsverfahren erforderlich. Untersucht wurde beispielsweise der Einsatz von sogenannten Direktreduktionsöfen mit Wasserstoff in der Stahlproduktion.

Die Abspaltung, Nutzung und gegebenenfalls auch Speicherung von CO² (CCS/CCU) könnte in einigen Branchen zwingend werden, um Treibhausgasneutralität zu erreichen. Das betrifft insbesondere die Zementindustrie, bei der ein Hauptteil der Emissionen prozessbedingt ist und mit einem Brennstoffwechsel somit nur begrenzte Emissionsminderungen erreicht werden könnten. Damit rückt die Frage der gesellschaftlichen Akzeptanz dieser Technologien (wieder) in den Fokus.

Was aus der Abbildung 1 nicht direkt hervor geht, aber von entscheidender Bedeutung ist: Nicht in jedem Bereich wird automatisch die „beste“ Technologie (also jene mit der größten Vermeidung von Treibhausgasen) zum Einsatz kommen können.So ist der Einsatz von Biomasse oder Bioenergie generell eine vergleichsweise kostengünstige und sehr effektive Handlungsoption, insbesondere bei der Papierherstellung und in der Chemiebranche. Aber die Verfügbarkeit von Biomasse ist begrenzt, und auch in anderen Bereichen (Schwerlast-, Schiffs- und Flugverkehr) wird sie als Lösung gesehen, um Klimaneutralität zu erreichen. Es stellt sich also auch die Frage, wie mit Knappheit und endlichen Ressourcen umzugehen ist.

Es wäre verfrüht, eine Aussage darüber zu treffen, wie hoch der künftige Strombedarf durch die Anwendung neuer Technologien sein wird. Dies hängt maßgeblich davon ab, welche Technologien sich in welchen Branchen durchsetzen werden. Aber auch andere Faktoren beeinflussen den Strom-bedarf: Würde Wasserstoff beispielsweise zukünftig in großem Maße elektrisch erzeugt und in Deutschland hergestellt, könnte das den Strombedarf erheblich nach oben treiben. Lässt man jedoch den Import von Wasserstoff als Annahme zu, würde der Strombedarf in Deutschland deutlich weniger stark ansteigen. Unzweifelhaft ist, dass die Verfügbarkeit (günstigen) Stroms auf Basis Erneuerbarer Energien zwingend ist, um vielen der hier untersuchten Technologien den Durchbruch zu ermöglichen.

Die Kosten im Blick behalten

Trotz aller ambitionierten Klimaziele bleibt die Wettbewerbsfähigkeit der Wirtschaft für den Industriestandort Deutschland ein zentrales Thema. Das Gutachten soll daher als weitere zentrale Frage beantworten, welche Auswirkungen die neuen Herstellungsverfahren auf die Produktionskosten haben.

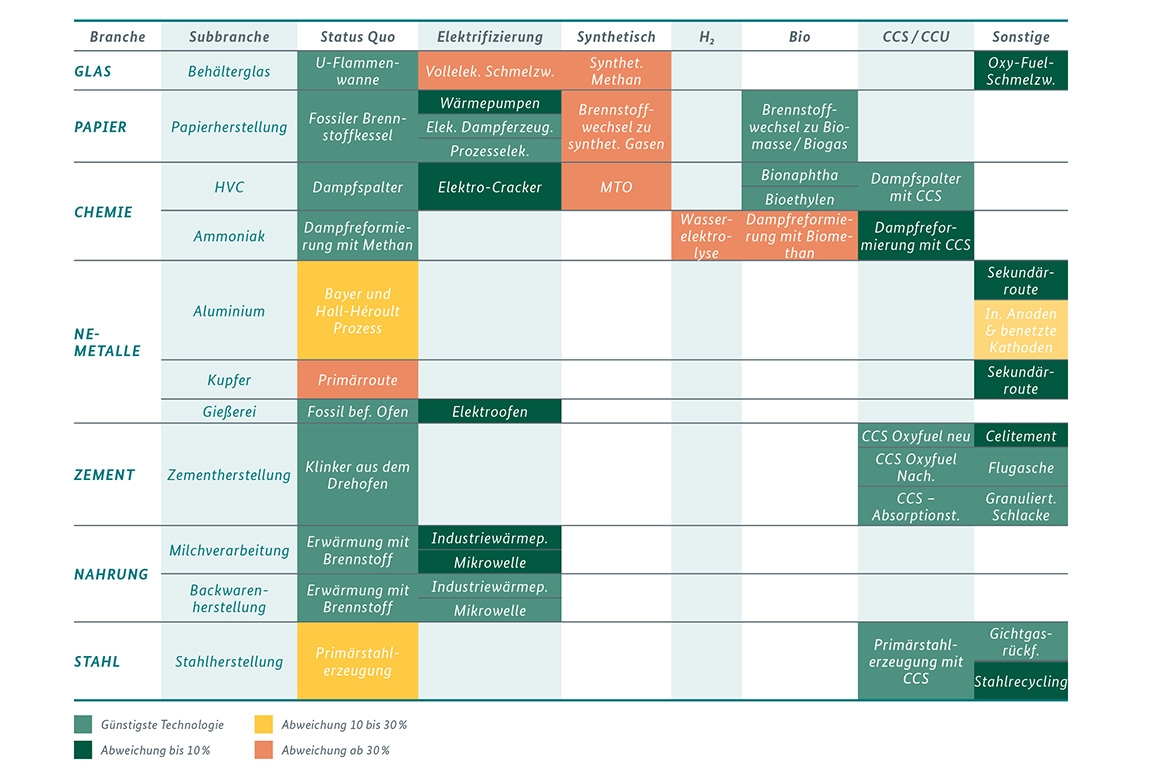

Abbildung 2 (Seite 15) vermittelt hier einen ersten Eindruck. Es wird dargestellt, welche Produktionskosten im Jahr 2030 mit den untersuchten Technologien verbunden wären und wie sich dies gegenüber der Status Quo-Technologie verhält.Angenommen wird dabei ein CO²-Preis von 55 Euro pro Tonne.

Drei Botschaften sind an dieser Stelle zentral: Erstens existiert in jeder der Branchen mindestens eine Dekarbonisierungstechnologie, die – im Jahr 2030 – die fortgeschriebene Status Quo-Technologie bei den Produktionskosten unterbieten würde –sofern CO² entsprechend bepreist wird. Allerdings ist es, zweitens, nicht immer automatisch die effektivste Technologie, das heißt die Technologie mit dem größten Potenzial für Emissionsminderungen, welche in 2030 am preisgünstigsten wäre. Das zeigt ein Vergleich mit Abbildung 1. Drittens: Auch wenn bei dem unterstellten CO²-Preis die Status Quo-Technologien in 2030 bei den Produktionskosten von den neuen Technologien unterboten werden, sind die neuen Produktionsverfahren damit nicht automatisch (zum Beispiel ohne weitere Unterstützung) wettbewerbsfähig. Denn ob Wettbewerber aus Drittstaaten wie China oder den USA ebenfalls einen entsprechenden CO²-Preis zahlen, ist hier noch nicht betrachtet.

Die hier zusammengetragenen Ergebnisse machen Mut mit Blick auf die Transformation der Industrie, sie zeigen aber auch die Größe der anstehenden Herausforderungen.

Positiv ist festzuhalten, dass eine treibhausgasneutrale Industrie hierzulande bis 2050 „technisch“ möglich erscheint. Diese Einschätzung deckt sich auch mit anderen Studien aus der jüngeren Vergangenheit. Neben der vor zwei Jahren vom Bundesverband der Deutschen Industrie (BDI) veröffentlichten branchenübergreifenden Studie „Klimapfade für Deutschland“ sind jüngst die VCI-Studie „Roadmap Chemie 2050“ sowie die Agora-Studie „Klimaneutrale Industrie“ zu nennen. Zuletzt hat hier auch die Europäische Kommission mit ihrem „European Green Deal“ einen wichtigen Impuls gesetzt. Es gilt, in einen offenen Austausch über den richtigen Weg zu einer klimaneutralen Industrie einzutreten.

Dennoch sind die Herausforderungen groß: Fast alle Vermeidungstechnologien sind mit zum Teil erheblichen Mehrkosten verbunden. Hier sind gleich mehrere Aspekte zu beachten: zum einen die Frage, wie sich der Preis für CO² entwickelt und welche Technologien dadurch in den Fokus der Entscheider in den Unternehmen kommen, zum anderen aber auch die noch offene Frage der Wettbewerbsfähigkeit. Die entscheidende Herausforderung besteht darin, einen Rahmen zu schaffen, der für den erforderlichen Technologiewechsel sorgt, ohne die internationale Wettbewerbsfähigkeit zu gefährden, und gleichzeitig sicherstellt, dass es einen technologieoffenen Wettbewerb um den besten Weg gibt.

Neben dem hier vorgestellten Gutachten zur „Energiewende in der Industrie“ gibt es ein zweites Vorhaben des BMWi zur Entwicklung einer „Strategie für einen effektiven Beitrag der Industrie in Deutschland zur Erreichung der nationalen Klimaschutzziele“. Dabei soll eine langfristige Perspektive eingenommen werden, die über das Jahr 2030 hinausgeht. Beide Projekte sind eng aufeinander abgestimmt.

Worauf es ankommt: ein in sich stimmiges Gesamtinstrumentarium zu entwickeln.

Angesichts langer Investitionszyklen in der Industrie müssen regulatorische Weichenstellungen bereits in den nächsten Jahren getroffen werden. Erste Diskussionen hierzu gibt es bereits. Ein Weg, den die Europäische Kommission vertieft prüfen will, ist ein Mechanismus für einen CO²-Grenzausgleich. Eine andere Herangehensweise sind so genannte Contracts for Difference, also die Subventionierung der Mehrkosten beispielsweise durch Haushaltsmittel. Die Maßnahmen sind dabei nicht beliebig miteinander kombinierbar und haben jeweils eigene Herausforderungen. Es wird also darauf ankommen, ein in sich stimmiges Gesamtinstrumentarium zu entwickeln. Weitere Stichworte, die dabei immer „mitgedacht“ werden müssen, sind der möglicherweise wachsende Strom- und/oder Wasserstoffbedarf in der Industrie sowie die gesellschaftliche Akzeptanz von CCU/CCS.

Dort findet sich auch eine Kurzbeschreibung der verschiedenen Technologien.

Kontakt

Joachim Schmitz & Sebastian Pieper Referat: Ökonomische Fragen der Energiewende, Szenarien und energiepolitische Fragen des Emissionshandels schlaglichter@bmwk.bund.de

Wie Deutschland der Weg zur klimaneutralen Produktion gelingt

Prof. Dr. Andreas Löschel: Lehrstuhl für Mikroökonomik, insbes. Energie- und Ressourcenökonomik an der Westfälischen Wilhelms-Universität Münster, und Vorsitzender der unabhängigen Expertenkommission im Monitoring-Prozess „Energie der Zukunft“

Der Weg zur weitgehend klimaneutralen und international wettbewerbsfähigen Produktion in Deutschland ist weit. Zwar sind die Emissionen in der Industrie in den neunziger Jahren stark gesunken, die energiebedingten Emissionen liegen heute jedoch um fast 18 %, die energie- und prozessbedingten Emissionen um fast 9 % höher als im Jahr 2005. Kurz- und mittelfristig können Energieeffizienzverbesserungen die Emissionen senken. Langfristig bedarf es aber radikaler Prozess- und Produktinnovationen: CO2-Abscheidung und -Speicherung bzw. -Nutzung oder synthetische Kraft- und Brennstoffe sind mit erheblichen Mehrkosten verbunden.

Der richtige Politikrahmen für den Übergang wird durch eine effektive und verlässliche CO2-Bepreisung gesetzt, die marktliche Anreize für die Entwicklung und den Einsatz neuer klimafreundlicher Produkte, Prozesse oder Technologien belohnt. Das besondere Augenmerk liegt auf der Etablierung eines europäischen (besser globalen) CO2-Mindestpreises und der sinnvollen Weiterentwicklung des EU-Emissionshandelssystems. In einer Welt, in der trotz des Pariser Abkommens weiterhin Unterschiede in den Klimaschutz-Ambitionen bestehen oder sich diese sogar vergrößern, bedarf es aber auch Maßnahmen zum Schutz vor der Verlagerung von CO2-Emissionen, etwa eines Mechanismus für einen Grenzausgleich von CO2-Preisen.

Dem internationalen Monitoring der Energietransformation kommt zukünftig eine besondere Bedeutung zu: Welche Anstrengungen zum Klimaschutz unternehmen andere Länder? Welche Kostenbelastungen ergeben sich effektiv für die energieintensiven Unternehmen? Und was bedeutet das für die Wettbewerbsfähigkeit der deutschen Industrie im internationalen Vergleich? Nur mit diesem Blick nach außen wird der Weg zur klimaneutralen Produktion in Deutschland gelingen.

Der Europäische Emissionshandel (ETS) ist das zentrale Instrument der europäischen Klimapolitik. Er deckt die Energiewirtschaft und die energieintensiven Industrien ab und umfasst damit etwa 45 % der gesamten europäischen Treibhausgasemissionen. Seit der Einführung des ETS in 2005 sind die CO2-Emissionen in den betroffenen Bereichen um knapp 30 % gesunken. Das Ziel der EU – eine Reduktion um 21 % – wurde damit mehr als erreicht. Mit gerade einmal 10 % fiel die Reduktion in den nicht durch den ETS abgedeckten Bereichen (z. B. Verkehr und Gebäude) deutlich geringer aus.

Schlagwort Smart Meter

Bei einem Smart Meter handelt es sich um ein intelligentes Messsystem. Es besteht aus einer modernen Messeinrichtung („digitaler Stromzähler“) und einem Smart-Meter-Gateway („Kommunikationseinheit“). Stromverbraucher können ihren Stromverbrauch beziehungsweise die Einspeisung ihres Stroms etwa aus Solarzellen vom Dach besser managen. Ebenso ermöglichen Smart Meter, dass das Stromnetz besser ausgelastet wird. So wird die Energiewende effizienter.

Zahl des Monats 12

In zwölf Handwerken wird die Meisterpflicht wieder eingeführt. Ein Handwerk unterliegt der Meisterpflicht zum einen dann, wenn es sich um eine gefahrgeneigte Tätigkeit handelt und eine Reglementierung zum Schutz von Leben und Gesundheit erforderlich ist. Zum anderen rechtfertigt die Wahrung des materiellen und immateriellen Kulturerbes eine Reglementierung. Mit der Wiedereinführung sollen die Qualität und die Qualifikation im Handwerk gestärkt und die Strukturentwicklung im Handwerk und dessen Zukunft nachhaltig gesichert werden. Dabei handelt es sich um einen wichtigen Bestandteil der Mittelstandsstrategie.

Heute Batterien made in Europe

Das zweite Grossprojekt zur Batteriezellfertigung kommt weiter voran: Im Januar trafen sich dafür Vertreterinnen und Vertreter von 14 EU-Staaten und 55 Unternehmen im BMWi. Aktuell werden in Europa zwei europäische Großprojekte zur Innovation und Fertigung von Batteriezellen vorangetrieben. Sie werden als sogenannte „Important Projects of Common European Interest“ (IPCEI) realisiert. Deutsche Unternehmen spielen in beiden Projekten eine tragende Rolle. Zwei Besonderheiten zeichnen das zweite IPCEI aus: die breite Beteiligung der Mitgliedstaaten und die Betonung einer nachhaltigen, umweltfreundlichen Batteriezellproduktion. Die Teilnehmerinnen und Teilnehmer haben sich dafür besonders ambitionierte Nachhaltigkeits- und Umweltziele gesetzt. Das Projekt soll eine Kreislaufwirtschaft für Batterien unterstützen, indem auch hocheffiziente Recyclinglösungen entwickelt und die intelligente Nachnutzung von Batterien in anderen Anwendungsbereichen befördert werden.

In eigener Sache Die Wirtschaftspolitik twittert

Seit Dezember 2019 hat das BMWi einen weiteren Twitter-Account. Unter @BMWi_Econ twittert das BMWi über #Konjunktur, #Regional- und #Wettbewerbspolitik, #Europa-Fragen und viele weitere spannende wirtschaftspolitische Themen, die uns beschäftigen.

In der öffentlichen Wahrnehmung besetzen US-amerikanische Anbieter wie Waymo und Uber das Thema „autonomes Fahren“. Hinter den Kulissen arbeiten aber auch deutsche Unternehmen mit Hochdruck an der Aufgabe und besetzen die Felder wichtiger Zukunftsthemen.

Im Januar fand in Las Vegas die Consumer Electronics Show (CES) statt. Diese Messe für Unterhaltungselektronik zeigt die neuesten Technologien – von Smartphones mit 5G über Fernseher mit 8K bis hin zur Audiobrille für Hörgeschädigte – und damit alles, was die IT-Welt für Endkunden bereithält.

Seit einigen Jahren ist die CES aber auch eine der wichtigsten Messen für die Automobilbranche. Durch das immer stärkere Zusammenwachsen von IT und Automobil steht gerade hier, neben den neuesten Entwicklungen in der Elektromobilität, das autonome Fahren (fachlich korrekt: das automatisierte und vernetzte Fahren) im Fokus. Gleich mehrere Unternehmen boten deshalb Demonstrationsfahrten in selbstfahrenden Autos an. Dabei stach eines heraus: Yandex. Es handelt sich um einen russisch-niederländischen Internetdienstleistungsanbieter, der aber – ähnlich wie Google mit Waymo – auch eine Sparte für autonome Fahrzeuge hat. Als einziges Unternehmen lässt es den Fahrersitz leer. Lediglich auf dem Beifahrersitz befindet sich noch ein Sicherheitsingenieur, der zur Not auf den Halteknopf drücken kann.

Auch deutsche Automobilhersteller und Zulieferer sind auf der Technologiemesse vertreten. So zeigt Daimler den AVTR, eine sehr futuristische, von dem Film „Avatar“ inspirierte Designstudie. Auch BMW bewarb ein neues Produkt, den Zero-G-Lounger: einen sehr bequemen Sitz. Continental zeigt eine Technologie, mit der sich das Auto per Smartphone aus der Ferne einparken lässt.

Deutsche Forschungslandschaft gut aufgestellt

Auch wenn in Las Vegas deutsche Unternehmen auf den ersten Blick beim autonomen Fahren nicht ganz vorne mit dabei waren, sollte kein falscher Eindruck entstehen. Teilnehmern der Fachtagung „Forschung und Technologie für autonomes Fahren“, die am 5. und 6. Dezember 2019 in Berlin stattfand, bot sich ein anderes Bild. Bei der Tagung, die abwechselnd vom Bundesministerium für Bildung und Forschung (BMBF) und dem Bundesministerium für Wirtschaft und Energie (BMWi) ausgerichtet wird, trafen sich die Fachleute der Branche, um über den aktuellen Stand der Forschung zu diskutieren

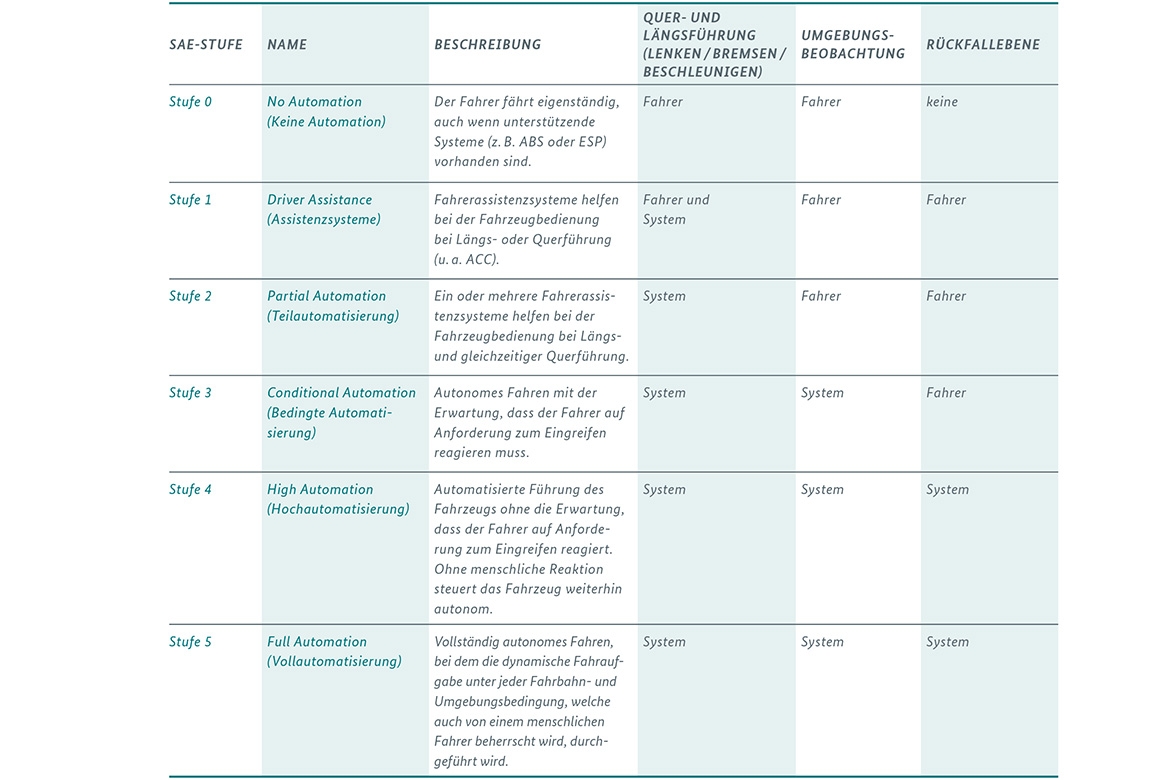

Künstliche Intelligenz ist der Schlüssel

Gerade SAE International (ehemalige Bezeichnung „Society of Automotive Engineers“) Stufen 3 und höher lassen sich ohne künstliche Intelligenz nicht realisieren. Koordiniert durch den Verband der Automobilindustrie haben die deutschen Autobauer und Zulieferer daher schon früh eine ganze „Projektfamilie“ zum Thema entworfen. Das erste Projekt startete im vergangenen Jahr. „KI-Absicherung – Methoden und Maßnahmen zur Absicherung KI-basierter Wahrnehmungsfunktionen für das automatisierte Fahren“ nimmt gleich eines der wichtigsten Probleme ins Visier: Wie kann sichergestellt werden, dass ein System, das selbständig lernt, im Einsatz auch zuverlässig wirklich das macht, was es machen soll?

Tabelle 1: Stufen der Automatisierung nach SAE J3016

Im Januar fand der Start von „KI-Delta-Learning“ statt. Darin werden Verfahren entwickelt, die es erlauben, das bereits erworbene Wissen optimal zu nutzen und nur die zusätzlichen Anforderungen – das Delta – mit minimalem Aufwand lernen zu müssen. Zentrale Fragestellungen sind: Wie kann gelerntes Wissen weiter genutzt werden, auch wenn z. B. ein neuer Sensor genutzt wird? Oder: Wie kann ein KI-System mit einer neuen Umwelt zurechtkommen, ohne alles von vorne lernen zu müssen?

Im Laufe des Jahres ist noch das Projekt „KI-Datentooling“ geplant. Dort werden Methoden und Tools entwickelt, die klären, wie Daten am besten beschrieben, verarbeitet, selektiert, generiert, komprimiert und bereitgestellt oder übertragen werden können, um sie für das Training, die Validierung, Test und Absicherung von KI-Systemen zu nutzen.

Jedes dieser Projekte bringt deutsche Automobilhersteller, große Zulieferer, KMU und Forschungseinrichtungen in einer engen Kooperation zusammen. Die Projekte werden daher vom BMWi gefördert und haben je ein Finanzvolumen von 30 bis 40 Mio. Euro. Zusammen bilden Sie die Grundlage, um in der deutschen Automobilbranche ein international konkurrenzfähiges Ökosystem zum Thema KI-Systeme für autonomes Fahren zu etablieren.

In Kürze:

Deutsche Hersteller haben bereits eine ganze Testfahrzeug-Flotte auf der Straße. Erst Anfang 2020 startete in Niedersachsen ein neues digitales Testfeld.

Daten sind die Voraussetzung für KI

Voraussetzung für jedes KI-System auf Basis neuronaler Netzte sind aber Daten – viele Daten. Auch hier haben in der öffentlichen Wahrnehmung Waymo und Uber die Nase weit vorn. Das ist ein Stück weit auch richtig, allerdings lassen sich die Erkenntnisse aus den doch überschaubaren, klar gegliederten Städten der USA nicht so leicht auf beispielsweise eine deutsche Kleinstadt übertragen.

Die deutschen Autohersteller haben, von der Öffentlichkeit eher unbemerkt, eine ganze Flotte von Testfahrzeugen auf der Straße. Um deren Effizienz zu verbessern, gibt es in Deutschland mittlerweile eine ganze Reihe von Testfeldern. Schon länger ist auf der Bundesautobahn A9 in Bayern, eine der am meisten frequentierten Autobahnen in ganz Deutschland, das Digitale Testfeld Autobahn (DTA) eingerichtet. Erst Anfang Januar ging das Testfeld Niedersachsen an den Start. Nach Fertigstellung wird es sich auf über 280 Kilometer auf Autobahn, Landstraße und in der Stadt erstrecken.

Gerade in Kooperationsprojekten sind die einzelnen Beteiligten durchaus bereit, Ihre gewonnenen Daten mit anderen Unternehmen zu teilen. Aufgrund des Datenschutzes ist das aber gar nicht so einfach, denn zuständig sind die Landesdatenschutzbeauftragten. So kommt es, dass z. B. für Volkswagen in Wolfsburg in Niedersachsen andere Regeln gelten als für Continental in Frankfurt/Main, also Hessen, oder Daimler in Stuttgart, Baden-Württemberg.

Zum Glück machen „reale“ Daten, also solche, die aus echten Sensoren (Kameras, Radar, LIDAR usw.) an echten Autos aus echten Fahrten stammen, nur noch den kleineren Teil der benutzten Daten aus. Das Gros kommt aus dem Computer. Bei solch simulierten Daten werden entweder reale Fahrten abgewandelt (aus einer Fahrt bei Sonnenschein wird eine bei Wolken, im Regen, im Schnee oder Nebel) oder gleich die ganze Umgebung simuliert. Solche simulierten Fahrten haben den Vorteil, dass auch kritische Situationen – etwa solche, in denen ein Kind auf die Straße läuft – von den neuronalen Netzen trainiert werden können.

Deutschland ist hier gut aufgestellt. Durch seine große und aktive Spieleentwicklerszene gibt es viel Know-How und entsprechendes Personal, das sich mit solchen Simulationen auskennt. Ein ordentlich ausgestattetes Rechenzentrum kann durch Simulation an einem Tag neuronale Netze mit ca. 650.000 gefahrenen Kilometer füttern: ein Wert, der in der Realität wohl nie zu erreichen wäre. Von daher relativiert sich der Vorsprung der amerikanischen Konkurrenz.

Gute Absicherung ist ein wichtiger Schritt in Richtung Serie

Die Entwicklung umfangreicher, flexibler Systeme zum autonomen Fahren ist im Labor also schon weit fortgeschritten. Bis zur Serie ist es aber noch ein längerer Weg. Ganz wichtig, gerade für die Homologation (die „Typzulassung“), ist die Frage der Sicherheit. Schließlich geht es hier letztendlich um Menschenleben – das der Insassen, aber auch anderer Verkehrsteilnehmer.

Voraussetzung sind also einheitliche Verfahren zur Absicherung solcher Systeme, also von Methoden und Tests, die sicherstellen, dass die Systeme einwandfrei funktionieren. Da es eine schier unendliche Anzahl von Situationen gibt, in die ein autonom fahrendes Fahrzeug kommen kann, reicht es nicht aus, bei der Homologation lediglich einen Abschlusstest zu machen. Schon die Entwicklung muss entsprechenden Qualitätskriterien unterliegen. So ist z. B. bei der Auswahl der Trainingsdaten eines neuronalen Netzwerks Vorsicht geboten, damit das Netz nicht unbeabsichtigt falsche Zusammenhänge lernt.

Auch dieses Themas hat sich die deutsche Automobilindustrie schon zeitig angenommen. Mit dem Projekt „PEGASUS – Projekt zur Etablierung von generell akzeptierten Gütekriterien, Werkzeugen und Methoden sowie Szenarien und Situationen zur Freigabe hochautomatisierter Fahrfunktionen“ (Laufzeit 01/2016 – 06/2019) konnten Grundlagen gelegt werden, die nun – auch dank einer engen Kooperation mit Japan – in die internationale Normung einfließen. Auch sind gleich zwei Nachfolgeprojekte gestartet, um die Arbeiten fortzuführen: „VVMethoden – Verifikations- und Validierungsmethoden automatisierter Fahrzeuge Level 4 und 5“ – sowie „SET Level 4to5 – Simulationsbasiertes Entwickeln und Testen von Level 4 und 5 Systemen“. Alle drei Projekte wurden bzw. werden vom BMWi mit zusammen rund 60 Mio. Euro gefördert.

Förderung des Bundes ist Inkubator der Entwicklung

Im Vergleich zu den Milliardenbudgets für Forschung und Entwicklung der großen Unternehmen ist die finanzielle Unterstützung des Bundes eher gering. Bei den stets als Kooperation angelegten Förderprojekten geht es auch nicht in erster Linie um den finanziellen Anreiz. Vielmehr geht es darum, verschiedene Spieler – oft gar Konkurrenten am Markt – in einem Projekt zur vorwettbewerblichen Forschung an einen Tisch zu bekommen und so ihr Know-how zu bündeln. Schon aus (kartell-)rechtlichen Gründen ist eine Kooperation außerhalb solcher Projekte oft gar nicht möglich. Hinzu kommt, dass durch die Einbindung von öffentlichen Forschungseinrichtungen und innovativen kleinen und mittleren Unternehmen ein breiter Technologietransfer entsteht.

Um die Schwerpunkte und Leitlinien für die künftige Ausrichtung der Forschungsförderung für das autonome Fahren zu bündeln, haben das BMBF, das BMWi und das Bundesministerium für Verkehr und digitale Infrastruktur (BMVI) im Juni 2019 den „Aktionsplan Forschung für autonomes Fahren“ beschlossen. Er koordiniert die Forschungsaktivitäten der Ministerien, bildet den Rahmen und zeigt den Weg für die Forschungsförderung der nächsten Jahre auf.

Auf diesem Weg warten noch eine ganze Menge Themen, die hier nicht angesprochen wurden: Neue Sensorik, effiziente Rechnerarchitekturen, Kommunikation zwischen den Fahrzeugen und mit der Infrastruktur, moderne Verkehrslenkung, rechtliche Rahmenbedingungen, Zugang zu Daten und vieles mehr.

Auch wenn manche Anbieter einen anderen Eindruck vermitteln: Für ein serienreifes autonomes Fahren in allen Verkehrslagen gibt es noch viel zu forschen und zu entwickeln. Das Rennen ist noch offen und die deutsche Automobilindustrie liegt auf einem guten Platz.

Das Bundeskabinett hat am 29. Januar den Jahreswirtschaftsbericht 2020 beschlossen. Im Jahr 2020 nimmt die Wirtschaft im Vergleich zum Vorjahr wieder etwas an Fahrt auf. Die Bundesregierung unterstützt den Strukturwandel und richtet ihre Wirtschafts- und Finanzpolitik wachstumsorientiert aus.

Die Wirtschaft ist im Jahr 2019 im zehnten Jahr in Folge und etwas stärker als erwartet gewachsen. Eine Rezession konnte vermieden werden. Deutschland blickt somit auf ein volles Jahrzehnt kontinuierlichen Wirtschaftswachstums zurück. Die Entwicklung am Arbeitsmarkt ist weiterhin positiv, aus der Binnenwirtschaft kommen Impulse. Löhne und verfügbare Einkommen sind in den letzten Jahren spürbar gestiegen.

Für das Jahr 2020 erwartet die Bundesregierung eine Zunahme des preisbereinigten Bruttoinlandsprodukts in Höhe von 1,1 %. Die Wirtschaft nimmt im Vergleich zum Vorjahr wieder etwas an Fahrt auf; nach einer vorübergehenden Schwächephase sind erste Silberstreifen am Horizont erkennbar. Die Arbeitslosenquote bleibt im Jahr 2020 voraussichtlich stabil bei 5,0 %, die Zahl der Beschäftigten steigt weiter auf 45,4 Millionen. In der Folge nehmen auch die privaten Einkommen weiter spürbar zu. Hinzu kommen steigende Löhne sowie staatliche Entlastungen im Bereich der Sozialversicherungen und der Einkommensteuer. Dies stützt die Binnenwirtschaft, die derzeit stärkste Auftriebskraft der Konjunktur. Risiken bestehen nach wie vor im außenwirtschaftlichen Umfeld.

Transformation begleiten, Spielräume schaffen

Deutschland und Europa stehen vor großen Herausforderungen: Die digitale Transformation verändert die Wirtschafts- und Arbeitswelt grundlegend. Der demografische Wandel verstärkt den Handlungsbedarf bei der Gewinnung von Fachkräften und bei den sozialen Sicherungssystemen. Der Schutz des Klimas erfordert Innovationen und Investitionen, bietet aber auch neue Möglichkeiten der Wertschöpfung. Zugleich ist das weltwirtschaftliche Umfeld fragil. Angesichts dieser Herausforderungen muss die Wirtschaftspolitik darauf gerichtet sein, neue Wachstumsmöglichkeiten zu eröffnen und Spielräume für Unternehmertum, Gründergeist und individuelle Freiheiten zu schaffen.

Tabelle 1: Ausgewählte Eckwerte der gesamtwirtschaftlichen Entwicklung in der Bundesrepublik Deutschland

Die steuerlichen Entlastungsmaßnahmen der Jahre 2019 bis 2021 werden in voller Jahreswirkung ein Volumen von deutlich über 25 Milliarden Euro erreichen. Mit dem Gesetz zur Rückführung des Solidaritätszuschlags 1995 werden in einem ersten Schritt ab dem Jahr 2021 insbesondere untere und mittlere Einkommen entlastet. In einem späteren zweiten Schritt soll der Solidaritätszuschlag in den Folgejahren vollständig abgeschafft werden. Mit dem dritten Bürokratieentlastungsgesetz (BEG III), das überwiegend zum 1. Januar 2020 in Kraft getreten ist, werden die Unternehmen um mehr als 1,1 Milliarden Euro im Jahr entlastet.

Die Bundesregierung prüft das Unternehmenssteuerrecht laufend auf Anpassungsbedarf an veränderte Rahmenbedingungen, insbesondere mit Blick auf kleinere und mittlere Unternehmen.

Auf solider Haushaltsgrundlage verstärkt öffentlich investieren

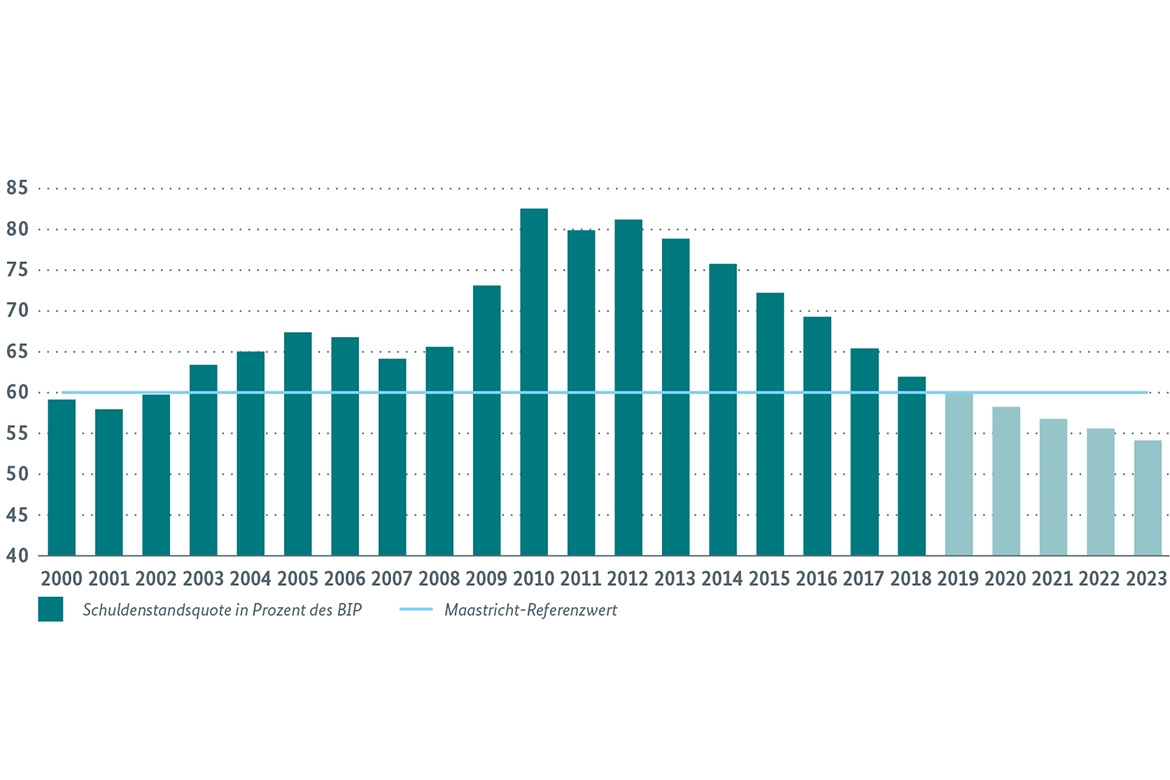

Der Bund hat seit 2014 hat keine neuen Schulden aufgenommen, und auch für dieses Jahr sieht die Finanzplanung keine neuen Schulden vor. Erstmals seit 2002 wird der Maastricht-Referenzwert von 60 % nicht überschritten (vgl. Abbildung 1).

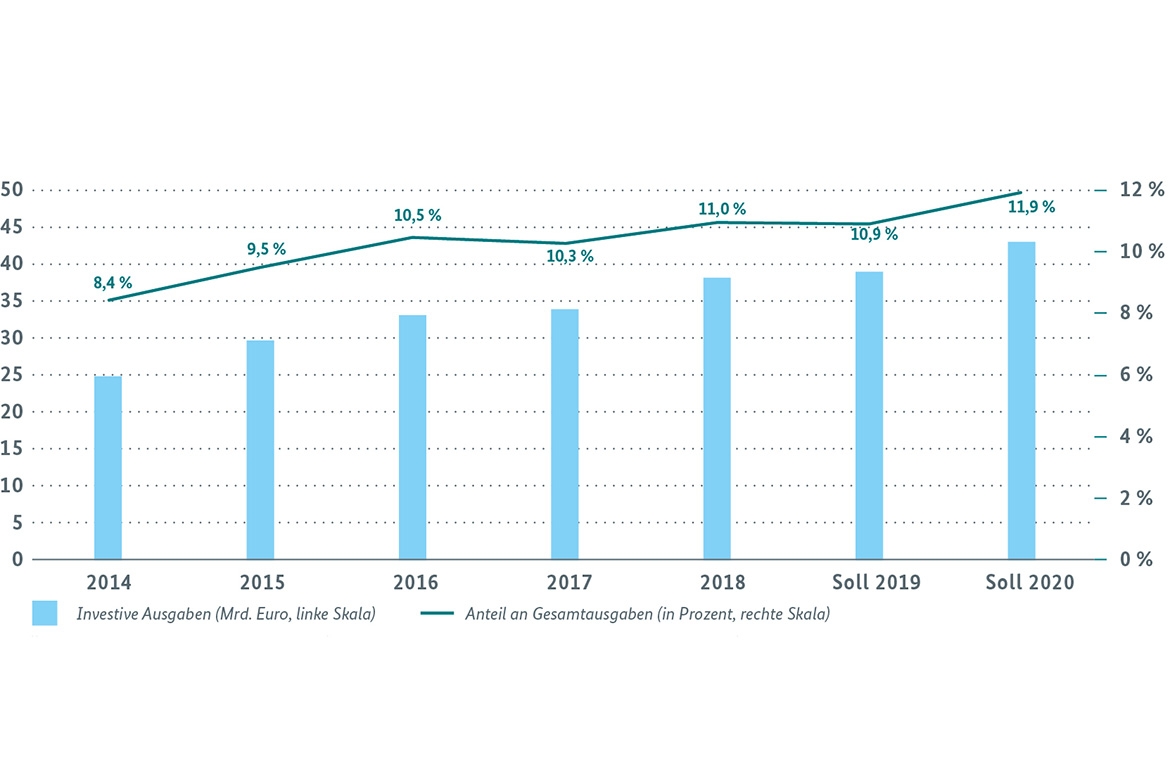

Gleichzeitig steigen die Investitionen des Bundes 2020 auf ein Rekordniveau von 42,9 Milliarden Euro – nachdem es im Jahr 2013 noch rund 25 Milliarden Euro waren. Sie machen derzeit rund 12 % des Bundeshaushalts aus (vgl. Abbildung 2).

Insgesamt gibt der Bund im Zeitraum von 2020 bis 2023 für Investitionen 162,4 Milliarden Euro aus. Dies entspricht einem Zuwachs von rund einem Drittel gegenüber der vorherigen Legislaturperiode. Der ausgeglichene Bundeshaushalt in Verbindung mit hohen Reserven und einem niedrigen Schuldenstand bietet weiterhin Spielräume, die genutzt werden sollten, um die Wirtschaft zu entlasten und neues Wachstum zu schaffen.

Digitalen Wandel gestalten

Eine leistungsstarke digitale Infrastruktur ist von zentraler Bedeutung für den Wirtschaftsstandort Deutschland. Deshalb unterstützt die Bundes-regierung den Ausbau mit hochleistungsfähigen Breitbandnetzen und beabsichtigt, die Mobilfunkversorgung insbesondere in der Fläche möglichst schnell zu verbessern.

Neue Technologien und digitale Unternehmensmodelle verändern das Zusammenspiel auf den Märkten. Deshalb muss auch die Wettbewerbspolitik auf den digitalen Wandel reagieren. Mit der 10. Novelle des Gesetzes gegen Wettbewerbsbeschränkungen (GWB) verbessert die Bundesregierung die Möglichkeiten, dem Missbrauch von Marktmacht im Bereich der Digitalwirtschaft und Plattformökonomie entgegenzuwirken und damit gleichzeitig den Marktzugang für kleine und mittlere Unternehmen zu verbessern. Auf europäischer Ebene setzt sie sich für eine Modernisierung des Wettbewerbsrechts und eine Überprüfung des Beihilferechts ein.

Im digitalen Zeitalter sind Daten eine Schlüsselressource. Die Datenstrategie der Bundesregierung hat zum Ziel, dass Daten in Deutschland vermehrt bereitgestellt und verantwortungsvoller genutzt werden. Das Projekt GAIA-X soll den Grundstein für eine vernetzte und souveräne europäische Dateninfrastruktur legen. Reallabore schaffen zudem Testräume zur Erprobung neuer Geschäftsmodelle.

Um die Wettbewerbsfähigkeit deutscher und europäischer Unternehmen angesichts des tiefgreifenden technologischen Wandels zu stärken, sind auch industriepolitische Impulse erforderlich. In zentralen Zukunftsbereichen hat die Bundesregierung bereits wichtige Impulse für Innovationen gesetzt, etwa mit der KI-Strategie oder der Blockchain-Strategie. Gemeinsam mit anderen europäischen Partnern setzt sich die Bundesregierung für eine langfristig ausgerichtete EU-Industriestrategie ein. Schlüsseltechnologien sollen verstärkt gefördert werden, etwa als wichtige Projekte von gemeinsamem europäischem Interesse (Important Projects of Common European Interest, IPCEI). Für die Förderung des IPCEI „Batteriezellinnovation“ stellt die Bundesregierung weit mehr als 1 Milliarde Euro bereit.

Unternehmensgründungen sollen künftig einfacher und unbürokratischer möglich sein. Um junge Unternehmen in der Wachstumsphase zu stärken, hat die Bundesregierung mit dem Tech Growth Fund ein Instrument aufgesetzt, mit dem innovativen Unternehmen Venture Debt-Finanzierungen als Ergänzung zur Eigenkapitalfinanzierung zur Verfügung gestellt werden. Darüber hinaus arbeitet die Bundesregierung aktuell daran, dass sich die KfW Capital stärker im Bereich der Wachstumsfinanzierung engagieren kann. Zudem prüft sie ein Fondsmodell, um institutionelle Anleger beihilfefrei und marktgerecht an den deutschen Wagniskapitalmarkt heranzuführen, und eine Verbesserung der steuerlichen Rahmenbedingungen für Wagniskapitalfonds.

Forschung und Entwicklung unterstützen

Forschung und Entwicklung sind eine elementare Voraussetzung, um Innovationen zu generieren. Bis 2025 sollen die Ausgaben von Bund, Ländern und Wirtschaft in Forschung und Entwicklung im Einklang mit der Deutschen Nachhaltigkeitsstrategie von derzeit etwa 3,1 % auf jährlich 3,5 % des Bruttoinlandsprodukts steigen. Die neu eingeführte steuerliche Forschungsförderung, die sich insbesondere an kleine und mittelgroße Unternehmen richtet, ergänzt die bestehende direkte Projektförderung.

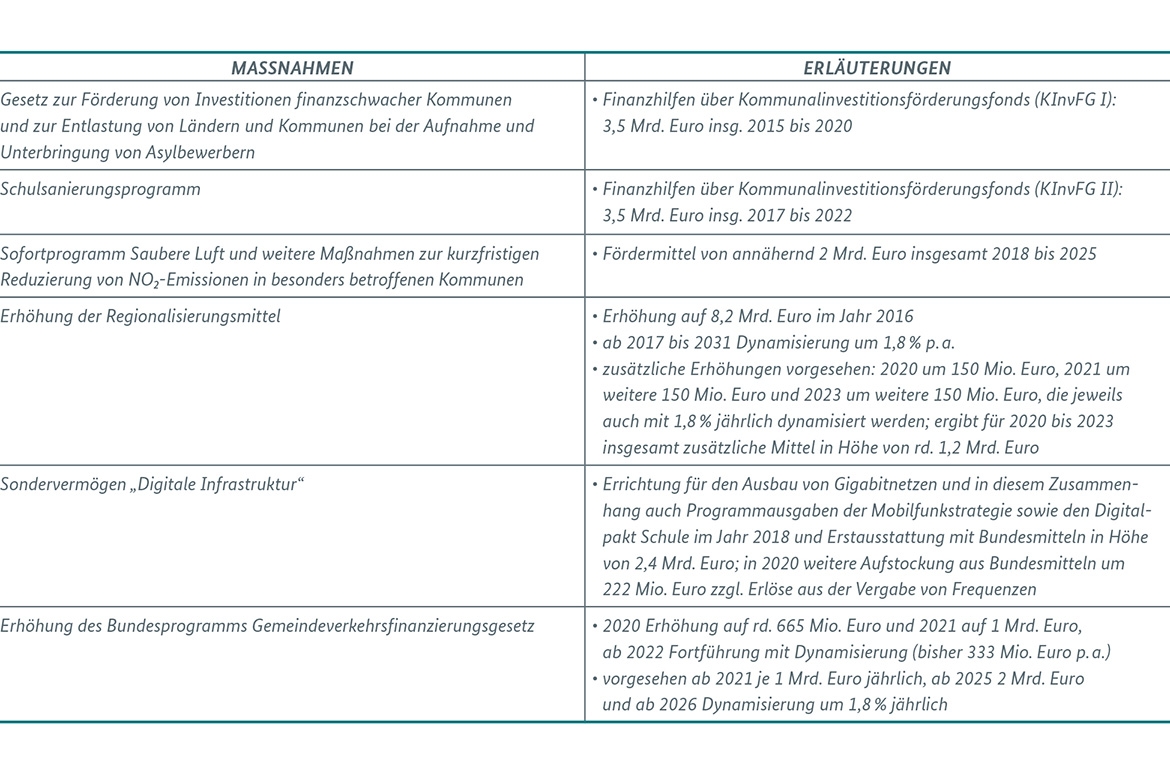

Auf Länder und Kommunen entfielen im Jahr 2018 rund zwei Drittel der gesamtwirtschaftlichen Investitionen; allein 34 % der öffentlichen Investitionen wurden auf kommunaler Ebene getätigt. Der Bund stellt Ländern und Kommunen umfangreiche Finanzhilfen zur Verfügung (vgl. Tabelle 2), u. a. insgesamt 7 Milliarden Euro für Investitionen finanzschwacher Kommunen, und entlastet sie auch weiterhin bei den Sozialausgaben.

Tabelle 2: Entlastungen von Kommunen im Investitions- und Verkehrsbereich

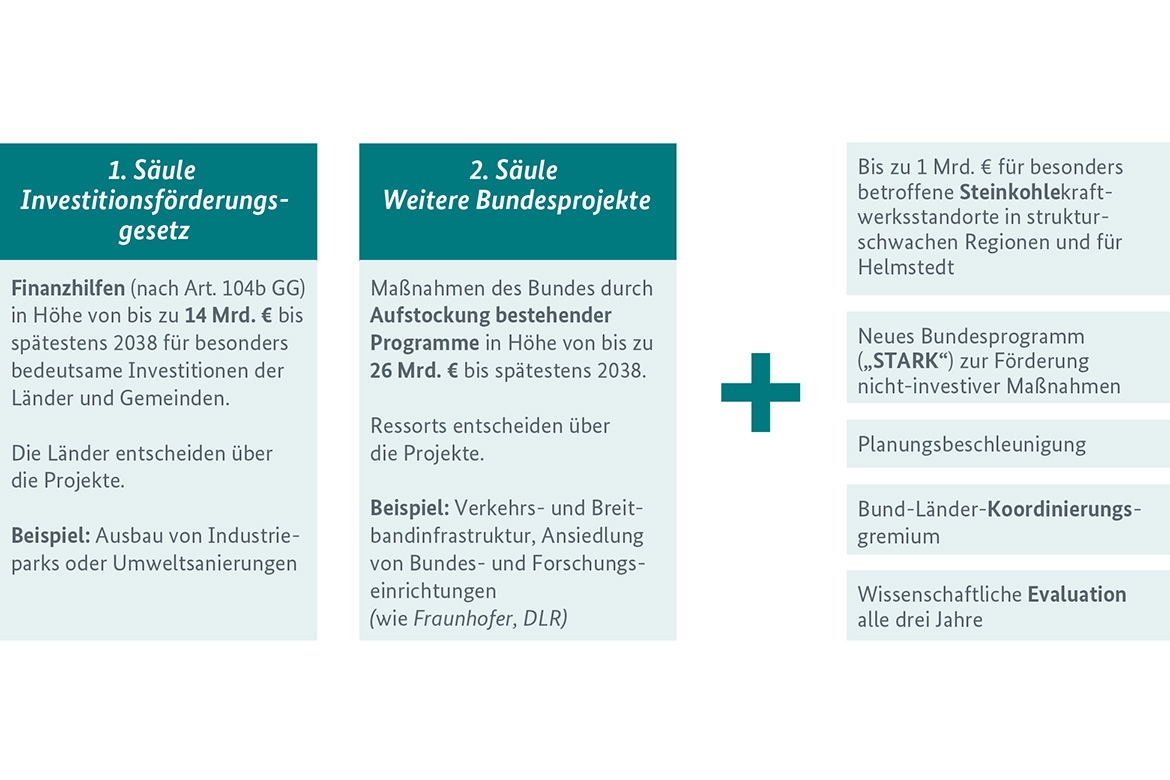

Die regionale Strukturförderung setzt Impulse für ein nachhaltiges Wachstum und trägt zu gleichwertigen Lebensverhältnissen bei. Um regionale Potenziale besser auszuschöpfen, hat die Bundesregierung ihre regionenbezogene Förderung neu aufgestellt und ein gesamtdeutsches Fördersystem geschaffen. Mit dem Strukturstärkungsgesetz öffnet die Bundesregierung langfristige Perspektiven für die vom Strukturwandel betroffenen Kohleregionen. Insgesamt sollenbis spätestens 2038 Finanzmittel von bis zu 40 Milliarden Euro für die Kohleregionen zur Verfügung gestellt werden (vgl. Abbildung 3). Darüber hinaus leisten die Strukturfonds der EU einen wichtigen Beitrag für die Förderung wirtschaftlich und finanziell schwacher Regionen.

Das Gute-Kita-Gesetz, der Rechtsanspruch auf Ganztagsbetreuung und das Teilhabechancengesetz fördern eine höhere inländische Erwerbsbeteiligung. Mit dem Fachkräfteeinwanderungsgesetz wird der rechtliche Rahmen verbessert, um Fachkräfte aus dem Ausland zu gewinnen. Um heimische Fachkräfte für den Strukturwandel fit zu machen, setzt die Bundesregierung Impulse u. a. mit dem Qualifizierungschancengesetz.

Soziale Sicherung zukunftsfest aufstellen und Arbeitswelt modernisieren

Eine dynamische Soziale Marktwirtschaft erfordert leistungsfähige und nachhaltige Sozialversicherungen, die zugleich Spielräume für unternehmerische Entfaltung gewährleisten. Die Bundesregierung will die Sozialversicherungsabgaben daher bei unter 40 % stabilisieren. Bereits in der Mitte des vor uns liegenden Jahrzehnts wird vom fortschreitenden demografischen Wandel weiterer Druck auf die Beitragssätze ausgehen. Die Bundesregierung hat vor diesem Hintergrund unter anderem die Kommission „Verlässlicher Generationenvertrag“ einberufen. Das Arbeitsrecht entwickelt die Bundesregierung insbesondere mit Blick auf den technologischen Wandel kontinuierlich weiter. Über eine Tariföffnungsklausel im Arbeitszeitgesetz sollen Experimentierräume für tarifgebundene Unternehmen geschaffen werden, um eine Öffnung für mehr selbstbestimmte Arbeitszeit der Arbeitnehmerinnen und Arbeitnehmer und mehr betriebliche Flexibilität in der zunehmend digitalen Arbeitswelt zu erproben.

Klimaschutzprogramm und Kohleausstieg umsetzen

Mit dem Klimaschutzprogramm 2030 hat die Bundesregierung einen Meilenstein zur Reduktion von Treibhausgasen gesetzt. Der nationale Emissionshandel für Brennstoffemissionen in den Sektoren Wärme und Verkehr, umgesetzt durch das Brennstoffemissionshandelsgesetz, legt die Grundlage für effizienten und sozialverträglichen Klimaschutz auch in diesen Sektoren. Die Einnahmen aus diesem Emissionshandel werden in Klimaschutzfördermaßnahmen reinvestiert oder in Form von Entlastungen an die Bürgerinnen und Bürger zurückgegeben. Mit dem Klimaschutzgesetz wurden Klimaziele gesetzlich normiert und Sektorziele festgeschrieben (vgl. Tabelle 3).

Mit dem Kohleausstiegsgesetz hat die Bundesregierung einen Vorschlag für einen gesetzlichen Fahrplan unterbreitet, mit dem der empfohlene Ausstieg aus der Kohleverstromung bis spätestens zum Jahr 2038 erfolgen soll.

Energiewende wachstumsfreundlich und sozialverträglich gestalten

Die Energiewende leistet einen wichtigen Beitrag, um nationale, europäische und internationale Klimaschutzziele zu erreichen. Das Zieldreieck aus Versorgungssicherheit, Umweltverträglichkeit und Bezahlbarkeit bleibt Richtschnur der Energiepolitik. Die Bundesregierung hat das Ziel, im Jahr 2030 einen Anteil erneuerbarer Energien am Stromverbrauch von 65 % zu erreichen. Ein entsprechend leistungsfähiges Stromnetz bleibt hierfür ein zentraler Baustein. Energie einzusparen und effizienter einzusetzen ist wesentlich, um die Klimaschutzziele zu erreichen. Mit der Energieeffizienzstrategie 2050 hat die Bundesregierung sowohl ein Effizienzziel für das Jahr 2030 beschlossen als auch ein konkretes Maßnahmenpaket auf den Weg gebracht. Mit dem gezielten Einsatz eines steigenden Energieforschungsbudgets setzt die Bundesregierung Anreize für innovative Technologien.

Die Bundesregierung setzt sich dafür ein, den europaweiten Emissionshandel langfristig um weitere Sektoren zu erweitern. In einem ersten Schritt soll der bestehende europäische Emissionshandel für die Bereiche Energie und Industrie um einen europäischen Mindestpreis ergänzt werden, um mehr Planungssicherheit für Klimainvestitionen in diesen Sektoren zu schaffen.

Europäische Stärken und Potenziale nutzen

Die offenen Grenzen des europäischen Binnenmarktes, der Euro als gemeinsame Währung im Euroraum und die Freizügigkeit von Bürgerinnen und Bürgern innerhalb der EU fördern den wirtschaftlichen Austausch innerhalb Europas und erhöhen das Wachstumspotenzial aller Mitgliedstaaten. Um den Binnenmarkt weiterzuentwickeln, verfolgt die Bundesregierung einen umfassenden Ansatz, der Digitalisierung, Dienstleistungen, Industriepolitik und Klimaschutz verknüpft. Eine stabile Wirtschafts- und Währungsunion bildet den Kern eines starken Europas. Die Bundesregierung setzt sich daher für Reformen zur Stärkung des Euroraums ein. In diesem Jahr übernimmt Deutschland für ein halbes Jahr die Ratspräsidentschaft der Europäischen Union und die Bundesregierung kann in Europa wichtige Themen voranbringen und Schwerpunkte setzen.

Der grenzüberschreitende Handel trägt weltweit zu Wachstum und Beschäftigung bei. Damit Unternehmen ebenso wie Bürgerinnen und Bürger in Deutschland und Europa weiterhin von Welthandel und Globalisierung profitieren können, setzt sich die Bundesregierung für eine regelbasierte, nachhaltige Handels- und Investitionspolitik und eine Stärkung und Modernisierung der WTO ein.

Kontakt

Sven Bergschmidt, Anne Feldhusen, Dr. Katja Fuder, Benedikt Langer & Dr. Kenan Šehović

Referat: Grundsatzfragen der Wirtschaftspolitik schlaglichter@bmwk.bund.de

Expertinnen und Experten aus Wissenschaft, Verwaltung und Unternehmen haben am 21. und 22. Januar im BMWi Perspektiven für die deutsche Wirtschaft in einer digitalisierten Zukunft diskutiert. Der zweitägige Workshop war Teil eines strategischen Vorausschauprozesses zu den langfristigen Perspektiven der Digitalisierung. Ziel des Prozesses ist es, alternative Szenarien für die Zukunft der digitalisierten deutschen Wirtschaft über einen Zeithorizont von 10 bis 15 Jahren zu entwickeln und wirtschaftspolitische Handlungsoptionen für die Gestaltung eines digitalen Ordnungsrahmens für die Soziale Marktwirtschaft abzuleiten.

Den Ausgangspunkt bilden mögliche Entwicklungen in acht Schlüsseltechnologien, u. a. Digitale Plattformen, Internet der Dinge, Künstliche Intelligenz und Autonome Systeme. Am ersten Tag des Workshops wurden übergeordnete Einflussfaktoren aus Technik, Wirtschaft, Umwelt, Politik und Gesellschaft beleuchtet, welche voraussichtlich Auswirkungen auf die zukünftige Entwicklung dieser Technologien haben werden. So war ein vieldiskutierter Aspekt Cybersicherheit, ohne die es kein Vertrauen und keine Perspektiven für viele digitale Anwendungen gebe. Auch dürften Nachhaltigkeitsaspekte vermehrt an Bedeutung gewinnen. Als wichtigster unternehmerischer Treiber für digitale Innovationen wurde eine lebhafte Start-up-Kultur identifiziert.

Der zweite Tag widmete sich dem Einfluss der Digitalisierung auf die deutsche Wirtschaft, vor allem mit Blick auf ihre Ausprägung als „Soziale Marktwirtschaft“. Der zunehmende Einfluss digitaler Plattformen dürfte vor allem wettbewerbliche Fragen stärker in den Fokus rücken. Eine sich abzeichnende Entwicklung sei dabei eine zunehmende „Granularisierung“ des Marktes mit immer stärker individualisierten Angeboten. Dies werde auch entsprechende Auswirkungen auf die Regulierung haben und Gestaltung durch die Politik erfordern. Mit Blick auf den Arbeitsmarkt sei ein erheblicher Strukturwandel zu erwarten, welcher die Ausdifferenzierung von Arbeitsformen weiter vorantreiben werde, mit Rückkopplungseffekten für die sozialen Sicherungssysteme wie auch die Rolle der Sozialpartner. Schließlich wurde Reformbedarf im Bildungswesen und bei der betrieblichen Weiterbildung diskutiert, welcher die Vermittlung digitaler Kompetenzen als Leitbild in den Fokus rücke.

Im nächsten Projektschritt sollen auf Grundlage der Entwicklungsperspektiven der Schlüsseltechnologien konkrete alternative Szenarien für die Entwicklung der deutschen Wirtschaft ausgearbeitet und ihre Auswirkungen detailliert skizziert werden. Im Sommer werden die Ergebnisse im BMWi vorgestellt.

Die BMWi-Transferinitiative im Dialog: Welche Rolle spielen Normen und Standards?

Am 17. Januar 2020 fand die vierte Dialogveranstaltung der Transferinitiative des BMWi statt. Der Dialog stand unter dem Titel „Die Rolle von Normung und Standardisierung für den Technologietransfer“. Der Parlamentarische Staatssekretär beim Bundesminister für Wirtschaft und Energie, Christian Hirte, eröffnete die Veranstaltung in Berlin. Für die innovative deutsche Wirtschaft sei es von großer Bedeutung, international Normen und Standards mit zu setzen. Die Transferinitiative solle konkrete Hemmnisse beim Technologietransfer abbauen, die Unternehmen auf dem Weg von der Idee in den Markt überwinden müssen. Mit der Dialogreihe suche das BMWi daher den Austausch mit den am Innovationsprozess beteiligten Akteuren.

In Impulsvorträgen berichteten Vertreter aus Wirtschaft und Wissenschaft über ihre Erfahrungen mit Normung und Standardisierung anhand der Beispiele Industrie 4.0, zivile Sicherheitsforschung, Blockchain sowie Künstliche Intelligenz.

Die mehr als 100 Veranstaltungsteilnehmer arbeiteten in drei parallelen Workshops. Es wurde diskutiert, wie KMU und Start-ups dazu angeregt werden könnten, sich stärker an nationalen und internationalen Normungsprozessen zu beteiligen. Vorgeschlagen wurden unter anderem niedrigschwellige Informations- und Beratungsangebote und agilere Strukturen bei den Normungsprozessen, die die wachsende Agilität der Innovationsprozesse widerspiegeln. Des Weiteren wurde die Berücksichtigung von Normung und Standardisierung zum Beispiel in Technologieförderprogrammen oder in technischen Studiengängen diskutiert.

Mit der Transferinitiative begleitet das Bundeswirtschaftsministerium den Technologie- und Wissenstransfer. Ziel ist es, die Entwicklung von Innovationen zu unterstützen und so Forschungsergebnisse erfolgreich in neue, marktfähige Produkte und Dienstleistungen zu überführen. Die Transferinitiative beinhaltet unter anderem eine kontinuierliche Überprüfung und Verbesserung der bestehenden Innovations- und Digitalförderprogramme des BMWi „Von der Idee zum Markterfolg“.

Ein weiterer Beitrag für bessere Transferergebnisse ist auch die erst kürzlich in Kraft getretene Ergänzung des Förderprogramms „WIPANO – Wissens- und Technologietransfer durch Patente und Normen“ um einen neuen Förderschwerpunkt „Unternehmen – Normung“ im Förderzeitraum 2020–2023. Kleine und mittlere Unternehmen sowie Freiberufler werden für eine aktive Mitarbeit in Normungsausschüssen des DIN sowie weiteren relevanten nationalen und internationalen Gremien finanziell unterstützt.

Kontakt

Dr. Verena Mertins

Referat: Grundsatzfragen der nationalen und internationalen Innovations- und Technologiepolitik schlaglichter@bmwk.bund.de

Als Reaktion auf das Phase-One-Abkommen zwischen China und den USA dürften die EU-Mitgliedstaaten Verlagerungseffekte und Handelsumlenkung unterschiedlich stark zu spüren bekommen. Deutschland erscheint dabei besonders betroffen. Da der Konflikt vorerst eingedämmt, aber seine Ursachen keineswegs beseitigt sind, lohnt ein Blick auf den Grad der Abhängigkeit einzelner Länder vom Handel mit den USA und China.

Phase-One-Abkommen – ein Beispiel für „Managed Trade“

Mit dem am 15. Januar 2020 zwischen den USA und China unterzeichneten „Phase One Trade Agreement“ konnte der transpazifische Handelskonflikt vorläufig entschärft werden. Im Rahmen dieses Abkommens sagt China ausgehend von den Importwerten von 2017 den Kauf von zusätzlichen US-Produkten im Wert von 200 Mrd. USD in den kommenden zwei Jahren zu. Damit soll das Importvolumen über diesen Zeitraum (in Klammern angepeilte Steigerung in % gegenüber 2017) von

Industriegütern [1] um insgesamt 77,8 Mrd. USD (ca. +116 %)

Energie (LNG, Rohöl und Raffinerieprodukte) um insgesamt 52,4 Mrd. USD (ca.+750 %),

Agrarprodukten (u. a. Ölsaaten, Fleisch und Getreide) um insgesamt 32 Mrd. USD (ca. +150 %) und

Dienstleistungen (u. a. Patente, Tourismus) um 37,9 Mrd. USD (ca. +70 %) steigen.

Gleichzeitig sollen geistiges Eigentum und Geschäftsgeheimnisse von US-Unternehmen besser geschützt und erzwungener Technologietransfer gestoppt werden: Konkret verpflichtet sich China u. a. dazu, die strafrechtliche Verfolgung bei erzwungenem Technologietransfer auszuweiten, Verlängerungen des Patentschutzes zu erleichtern, die Beweislast umzukehren zu Lasten angeklagter chinesischer Nutzer fremder Rechte, den erzwungenen Technologietransfer als Voraussetzung für Marktzugang und behördliche Genehmigungen zu verbieten und darüber hinaus sicherzustellen, dass jeglicher Technologietransfer freiwillig und zu Marktbedingungen erfolgt.

Zugleich erleichtert China den Marktzugang für amerikanische Finanzdienstleister, u. a. durch eine Verbesserung der Möglichkeit, Wertpapiere zu emittieren, Investitionen in chinesische Aktien via Hongkong zu tätigen, Beschränkungen im Bereich des Anteilseigentums bei Lebens- und Krankenversicherungen abzubauen und den Marktzugang für US-Ratingagenturen zu ermöglichen. Dabei handelt es sich indes weitgehend um Maßnahmen, die ohnehin in der Planung bzw. sogar schon in der Umsetzungsphase waren. [2] Neben diesen Maßnahmen verpflichtet sich China ferner, seine Währung nicht abzuwerten, nicht nachhaltig am Devisenmarkt zu intervenieren und Daten über seine Devisenbestände regelmäßig offenzulegen.

Offen ist zu diesem Zeitpunkt, inwieweit auch Nicht-US-Unternehmen von den Zugeständnissen der chinesischen Seite profitieren können. Dafür würde sprechen, dass es gesetzestechnisch und praktisch gerade im Finanzmarktbereich schwierig sein dürfte, Unternehmen aus Drittstaaten zu diskriminieren. Auch das Meistbegünstigungsprinzip, das den Vertragswerken der Welthandelsorganisation (WTO) zugrunde liegt, dürfte einer gesetzlichen Privilegierung von US-Unternehmen in China entgegenstehen.

Im Gegenzug verzichten die USA auf die ursprünglich für Mitte Dezember 2019 vorgesehenen Zollverschärfungen auf Konsumprodukte im Wert von knapp 160 Mrd. USD, durch die dann nahezu sämtliche chinesischen Importe in die USA mit Zusatzzöllen belastet worden wären. Außerdem werden die am 1. September 2019 eingeführten Zölle auf chinesische Importe im Wert von 120 Mrd. USD ab dem 14. Februar 2020 von 15 % auf 7,5 % gesenkt. Unverändert erhalten bleiben US-Zölle in Höhe von 25 % auf chinesische Importe im Wert von ca. 250 Mrd. USD. So bleibt insgesamt ein Importvolumen von 370 Mrd. mit Zusatzzöllen belegt, das sind ca. 70 % der gesamten chinesischen Importe. Damit behalten die USA ein wichtiges Druckmittel in der Hand. Die Belastung von US-Verbrauchern, die aufgrund der Einfuhrzölle häufig höhere Preise zahlen müssen, will die US-Regierung dabei offenkundig in Kauf nehmen, solange die US-Wirtschaft insgesamt gut läuft. Das ist gegenwärtig der Fall.

„Managed Trade“ stärkt Rolle der Staatsunternehmen in China

Mit dem Abschluss des ersten Teilabkommens ist eine weitere Eskalation des Handelskonflikts zwischen den zwei größten Volkswirtschaften der Welt erst einmal abgewendet. Die Teileinigung führt zu einer gewissen Stabilisierung in den weltweiten Handelsbeziehungen und belegt die grundsätzliche Bereitschaft der USA und Chinas zur Verständigung in Einzelfragen.

Gleichzeitig ist das Teilabkommen mit den umfassenden Kaufverpflichtungen für China Ausdruck eines – kleinteiligen – „Managed Trade“, der konzeptionell im Widerspruch zu den Grundsätzen des freien und regelbasierten Handels im Rahmen der WTO steht und im Zweifel zu Lasten von Drittländern geht. Anders als durch (Teil-)Substitution anderer Importe dürfte China insbesondere die Verpflichtungen im Agrarsektor, aber auch im Industriesektor, nicht erfüllen können. [3]

Je höher der Anteil von Staatsunternehmen bzw. das Ausmaß staatlicher Lenkung in einem Sektor ist, desto leichter dürfte es China fallen, bestimmte Einkaufszusagen zu erfüllen. Ein hoher Staatseinfluss ist beispielsweise im Energie- oder im Luftfahrtsektor anzunehmen. De facto stärkt der US-Ansatz eines „Managed Trade“ mit China damit – paradoxerweise – den Staatshandelscharakter und die Rolle staatsnaher bzw. staatseigener Unternehmen in China.

In Kürze

De facto stärkt der US-Ansatz die Rolle staatsnaher bzw. staatseigener Unternehmen in China.

Transpazifischer Handelskonflikt nicht gelöst

Weder in den USA noch in China wird erwartet, dass der grundlegende Systemkonflikt (der weit über Handelsfragen hinausgeht) mit dem Teilabkommen gelöst wird. Viele der Kritikpunkte, etwa die Marktverzerrungen durch Staatsunternehmen und durch Subventionierung, bleiben ungelöst und sollen in einer zweiten Phase der Verhandlungen angegangen werden.

Aber schon das Phase-One-Abkommen selbst birgt Konfliktpotential und könnte sich mittelbar und unmittelbar nachteilig für Drittstaaten erweisen. Das lässt sich am Beispiel der Zusagen im Industriegüterbereich gut darlegen:

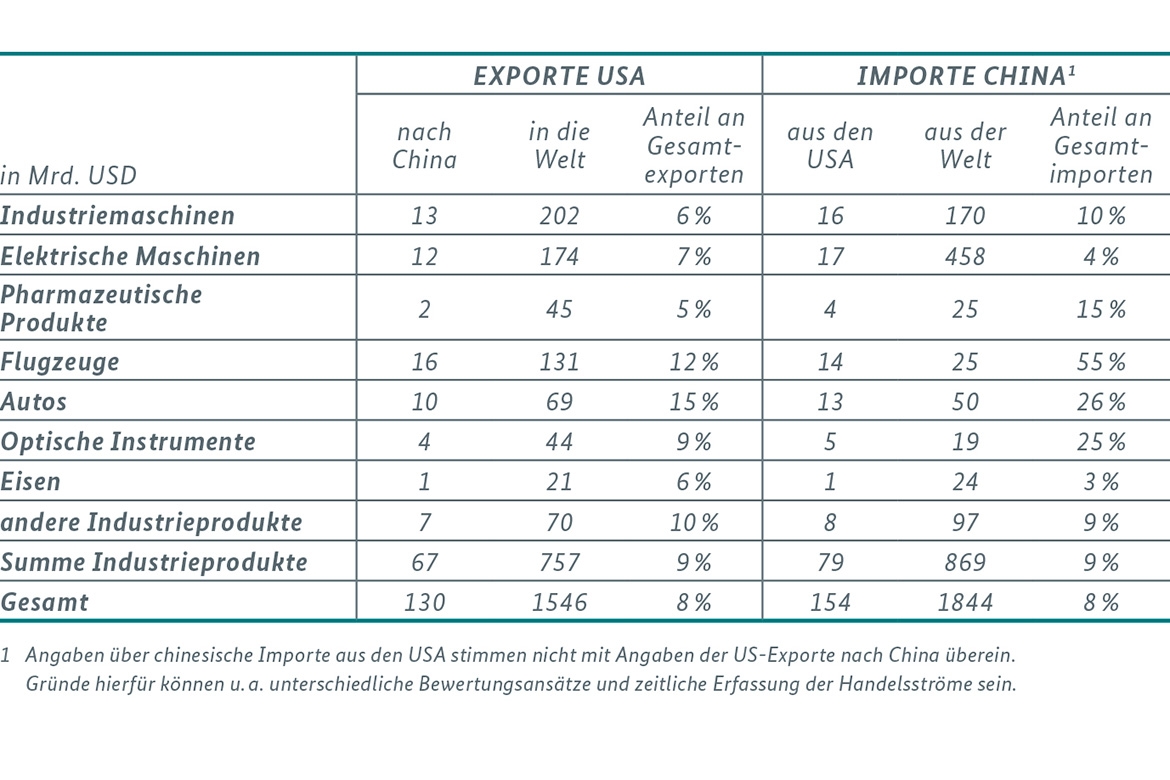

Die USA exportierten 2017 insgesamt Waren im Wert von ca. 130 Mrd. USD nach China, das sind 8 % der weltweiten US-Exporte. Auf Industriegüter der oben genannten Kategorien entfielen ca. 67 Mrd. USD – dies sind ca. 52 % der gesamten US-Exporte nach China. [4]

Für US-Industrieprodukte ist China offenbar bereits jetzt ein bedeutender Absatzmarkt. Dies gilt insbesondere für Autos (15 % der weltweiten US-Exporte von Autos gehen nach China, siehe Tabelle 1), Flugzeuge (12 %) und optische Instrumente (9 %). Die US-Industriegüterexporte nach China entfielen zu 23 % auf Flugzeuge, zu 18 % auf Industriemaschinen, zu 17 % auf elektrische Maschinen, zu 15 % auf Autos, zu 12 % auf optische Instrumente, zu 10 % auf sonstige Industriegüter, zu 3 % auf pharmazeutische Produkte und zu 2 % auf Eisenmetalle.

Im Gegenzug bezieht China ca. 8 % seiner gesamten weltweiten Importe und 9 % der weltweiten Importe von Industrieprodukten aus den USA. Die USA sind ein bedeutender Lieferant Chinas für Industrieprodukte, insbesondere für Flugzeuge (China bezieht 55 % der weltweiten Importe von Flugzeugen aus den USA), Autos (26 %), optische Instrumente (25 %) und pharmazeutische Produkte (15 %).

Die Verdoppelung des US-Exportvolumens der im Abkommen genannten Produkte bis 2022 – ausgehend von den Volumina des Jahres 2017 – erscheint allerdings kaum umsetzbar. [5] Diese Steigerung entspräche einem durchschnittlichen jährlichen Exportwachstum von ca. 14 % zwischen 2017 und 2021. Selbst in den Jahren 2000 bis 2007, als das chinesische BIP mit über 10 % jährlich gewachsen ist, haben die US-Exporte nach China maximal um 20 % pro Jahr zugenommen. Erschwerend kommt hinzu, dass der tatsächlich erforderliche Anstieg der US-Exporte, ausgehend von den aktuellen Warenströmen, noch wesentlich größer ist. Denn US-Exporte von Industriegütern waren in den letzten beiden Jahren auch aufgrund der von China verhängten Gegenzölle rückläufig. Dies führt dazu, dass ausgehend von 2019 ein noch größeres Wachstum innerhalb von zwei Jahren nötig ist, um das in dem Abkommen festgelegte Ziel zu erreichen.

Skepsis bezüglich einer Erfüllung des Teilabkommens ist möglicherweise auch aufgrund von begrenzten US-Produktionskapazitäten angezeigt. So könnte es in einigen Bereichen für die USA schwierig werden, ihr Exportvolumen kurzfristig entsprechend zu steigern. So ist bspw. die Gesamtnachfrage Chinas nach Eisenimporten größer als das gesamte Exportvolumen der USA oder – im Fall von Autos und elektrischen Maschinen – nur unwesentlich kleiner.

In Kürze:

In den letzten beiden Jahren waren US-Exporte von Industriegütern auch aufgrund der von China verhängten Gegenzölle rückläufig. Um die Ziele des Abkommens zu erreichen, ist also ein noch größeres Wachstum nötig.

Allerdings könnte die statistische Erfassung der US-Exporte in Einzelfällen helfen: Für den Export von Flugzeugen nach China wird bspw. das Bestelldatum ausschlaggebend sein, so dass sich eventuelle Lieferschwierigkeiten des US-Flugzeugbauers Boeing nicht auf das Abkommen auswirken dürften. Auch könnte eine bilaterale Aufwertung des Yuan gegenüber dem Dollar helfen: Die Zielwerte sind in Dollar vereinbart.

Aber ohne eine – erzwungene – Handelsumlenkung zu Lasten von Drittländern wird China seine Zusagen nicht erfüllen können. Der Handelskonflikt zwischen den USA und China, die damit verbundenen erhöhten Zölle auf Importe der USA aus China und umgekehrt sowie Teileinigungen beeinträchtigen also nicht nur den Wohlstand in den beiden direkt betroffenen Volkswirtschaften. Große Volkswirtschaften wie Korea und Japan, die eng sowohl mit China als auch mit den USA verflochten sind, spüren den Konflikt ebenso wie die EU.

Sicher erscheint, dass der Handelskonflikt zwischen den USA und China weiter schwelen wird. Es lohnt sich also, Indikatoren zu identifizieren, die die Verletzlichkeit von Volkswirtschaften für den Fall einer Verschärfung des transpazifischen Handelskonflikts näherungsweise abbilden und einen Vergleich untereinander ermöglichen.

In Kürze:

Transpazifische Zölle und andere Handelshemmnisse können globale Wertschöpfungsketten, in die Unternehmen aus Drittländern eingebunden sind, zerstören.

Drittstaaten sehr unterschiedlich betroffen

Es gibt in der Diskussion durchaus Stimmen, die meinen, die EU könnte von einem transpazifischen Konflikt profitieren, da sie sowohl US-amerikanische Lieferungen nach China als auch chinesische Lieferungen in die USA teilweise ersetzen könnte. [6] Auch wenn solche Handelsumlenkungen beobachtet werden können, spricht viel dafür, dass die negativen Effekte in der Summe überwiegen. Das gilt sowohl im Falle eines andauernden Konfliktes als auch bei einer Beruhigung infolge einer bilateralen Teileinigung wie dem Phase-One-Abkommen.

Folgende Auswirkungen auf Drittländer müssen für eine Gesamtbewertung berücksichtigt werden: Zum einen die Auswirkungen auf das Wirtschaftswachstum im Allgemeinen. Ein möglicherweise langsameres BIP-Wachstum in den USA und China (als Ergebnis des Handelskonfliktes) kann die Nachfrage der beiden Länder nach Waren und Dienstleistungen aus der EU spürbar senken. Weitere Auswirkungen sind aufgrund der vernetzten Produktionsstruktur zu erwarten. Globale Wertschöpfungsketten, in die Unternehmen aus Drittländern eingebunden sind, können durch transpazifische Zölle und andere Handelshemmnisse zerstört werden. Zudem könnte jede bilaterale Einigung zwischen den USA und China – wie vorläufig und partiell auch immer – Exporte aus Drittländern durch amerikanische oder chinesische Exporte ersetzen. Das gilt besonders dann, wenn sich China, wie beim sogenannten Phase-One-Abkommen mit den USA, explizit verpflichtet, bestimmte Güter vorzugsweise aus den USA zu beziehen. Schließlich könnte eine durch höhere Zölle zwischen den USA und China ausgelöste Handelsumlenkung die negativen Effekte eines transpazifischen Handelskonflikts zwar mildern, soweit Deutschland bzw. die EU als Ersatzlieferant für China und die USA einspränge und sich Wertschöpfungsketten weg aus China und den USA in die EU verlagerten. Diese Effekte dürften aber dadurch begrenzt sein, dass Deutschland und andere EU Staaten weder Chinas Rolle als Konsumgüterlieferant für die USA noch die Rolle der USA als Dienstleistungslieferant in China auch nur annähernd übernehmen könnten.

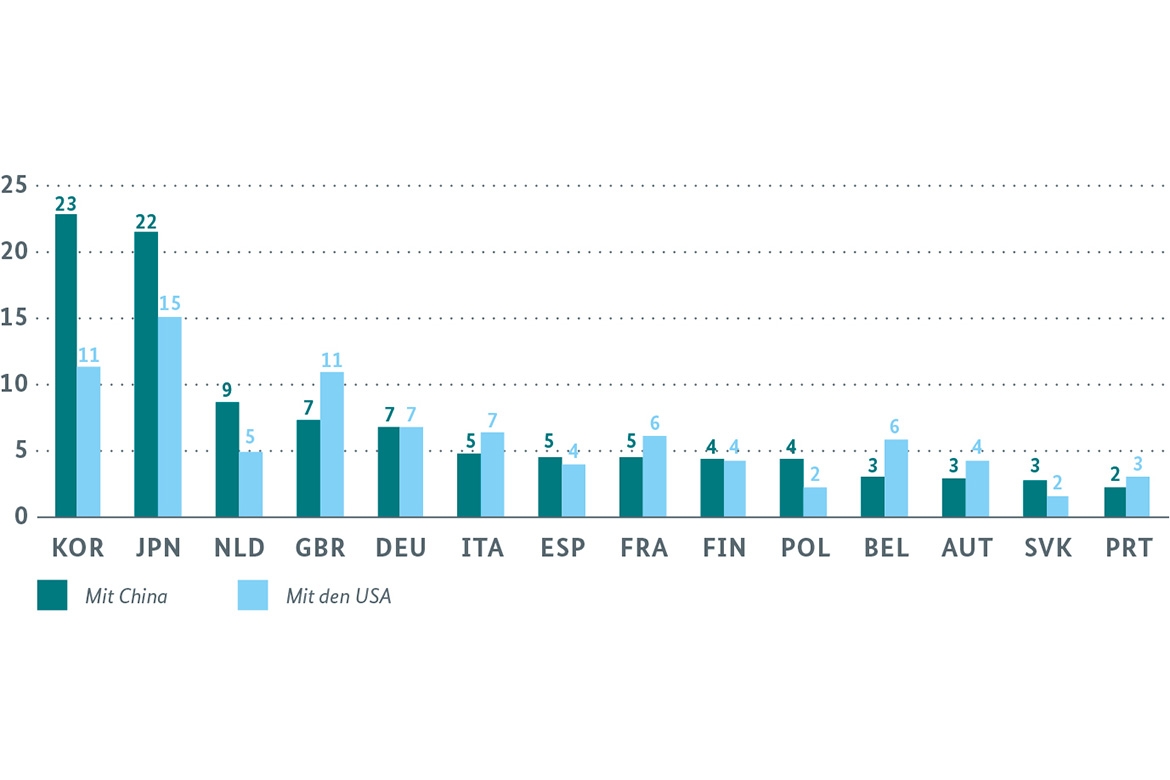

Nicht überraschend sind die Handelsbeziehungen [7] der einzelnen EU-Länder mit China und den USA im Vergleich zu denjenigen Japans und Koreas weniger intensiv (Abbildung 1). Das impliziert, dass die jeweiligen EU-Länder von einem chinesischen bzw. US-amerikanischen Nachfragerückgang im Vergleich zu Japan und Korea auf den ersten Blick weniger betroffen erscheinen. Unter den EU-Staaten selbst gibt es dabei aber beträchtliche Unterschiede:

Mit China haben die Niederlande, Großbritannien und Deutschland im EU-Vergleich die stärksten Handelsverflechtungen. Sie wären somit stärker als andere EU-Mitgliedstaaten von einem Rückgang der Nachfrage aus China betroffen. Mit den USA haben Großbritannien, Deutschland, Italien, Frankreich und Belgien im EU-Vergleich die stärksten Handelsverflechtungen.

Sie wären somit vergleichsweise stark von einem Rückgang der Nachfrage aus den USA betroffen. Solche Analysen von Abhängigkeiten anhand von einfachen Außenhandelsdaten sind weit verbreitet. [8] Allerdings sind solche Analysen der Verwundbarkeit nur anhand von Außenhandelsanteilen im besten Fall unvollständig, im schlechtesten Fall irreführend. Denn infolge von Vorleistungsverflechtungen bzw. Zulieferungen aus anderen Ländern kann diese Betrachtung von Außenhandelsströmen nur ein unvollständiges Bild der tatsächlichen Abhängigkeiten liefern. Die Betroffenheit von Ländern, deren Exporte einen hohen ausländischen Wertschöpfungsanteil aufweisen, kann durch solche Analysen überschätzt werden, weil nur die Gesamtexporte z. B. in die USA oder nach China betrachtet werden, nicht aber die Vorleistungen aus anderen Ländern. Eine Bereinigung würde die Abhängigkeit des direkt exportierenden Landes verringern und die Abhängigkeit von Ländern, die Zulieferungen leisten, erhöhen. Dies betrifft insbesondere Volkswirtschaften, die sich am Ende der Wertschöpfungskette spezialisieren. Auch unterscheiden sich die Länder erheblich voneinander, was die relative Bedeutung des Außenhandels in Bezug auf die Wirtschaftsleistung betrifft. Das Ausmaß, in dem ein pazifischer Handelskonflikt sich auf die inländische Wirtschaft der EU-Mitgliedstaaten auswirken könnte, kann genauer daran abgeschätzt werden, wie hoch der Anteil einheimischer Wertschöpfung an den Exporten nach China und in die USA sowie am jeweiligen BIP ist. Die jeweiligen Außenhandelsanteile sollten also in zweifacher Hinsicht modifiziert werden.

Um zu derart veränderten Indikatoren zu gelangen, ist es ratsam, eine wertschöpfungsorientierte Betrachtung der Handelsströme vorzunehmen. Hierfür eignen sich bspw. die sog. TivA-Daten der OECD (TivA – Trade in Value Added), die internationale Handelsdaten mit nationalen Input-Output-Tabellen verknüpfen und so zu einer globalen Input-Output-Tabelle gelangen, aus der sich wiederum globale Wertschöpfungsverflechtungen ablesen lassen. Die TivA Daten der OECD umfassen 64 Volkswirtschaften und bilden dabei 36 Sektoren ab. [9]

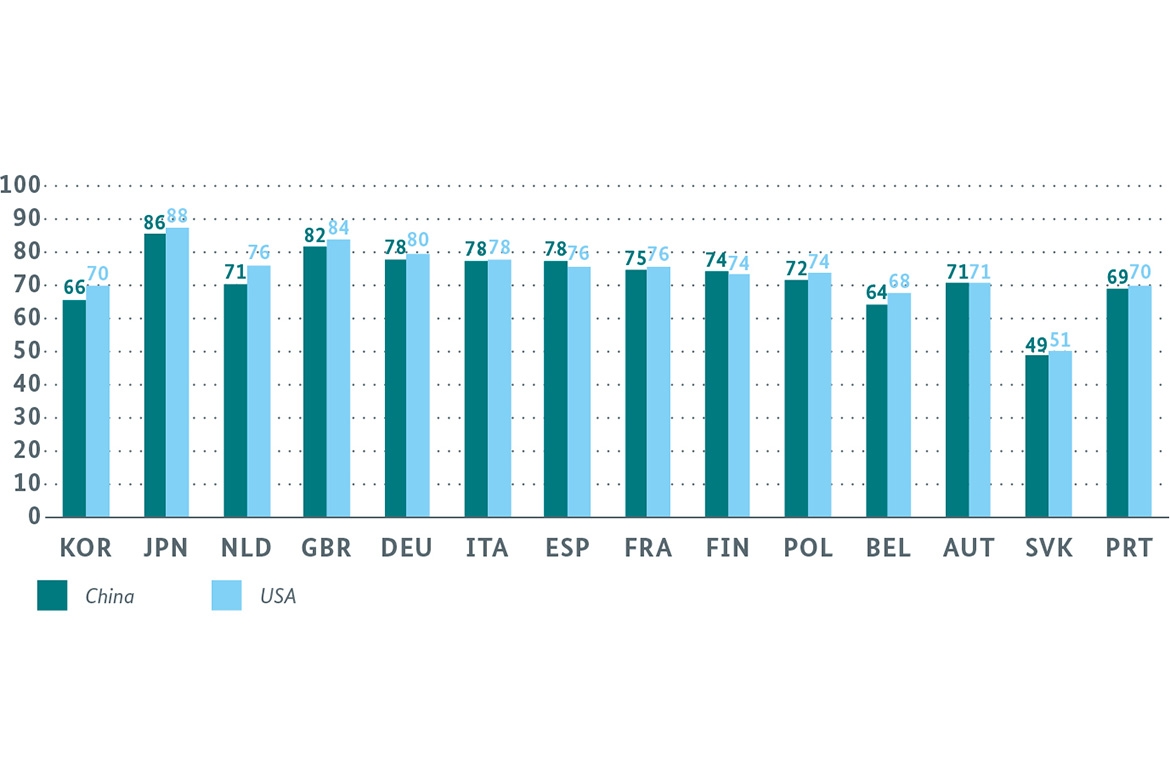

Eine Auswertung dieser Daten zeigt, dass der Anteil einheimischer Wertschöpfung an den Exporten in die USA und China zwischen den EU-Mitgliedstaaten wenig variiert (Abbildung 2, Seite 39). Dabei gilt: Je höher der heimische Wertschöpfungsanteil, desto eher wirkt sich ein Einbruch der Exporte auf heimische Produktion und Beschäftigung aus. Die Exporte von Großbritannien, Deutschland, Italien, Frankreich und Spanien nach China und in die USA weisen alle einen Anteil zwischen knapp 75 und 85 % an heimischer Wertschöpfung auf. Nur einige kleinere EU-Mitgliedstaaten verzeichnen niedrigere Werte. Den geringsten Anteil weist die Slowakei mit 50 % auf. Relativ niedrig fallen auch die Anteile der Niederlande, Belgiens und – außerhalb Europas – von Korea aus. Die Inselstaaten Japan und Großbritannien fallen durch durchweg etwas höhere heimische Wertschöpfungsanteile auf. Die Wertschöpfungsanteile aller Länder unterscheiden sich auch bei einem Vergleich der Lieferungen nach China mit denjenigen in die USA nur wenig.

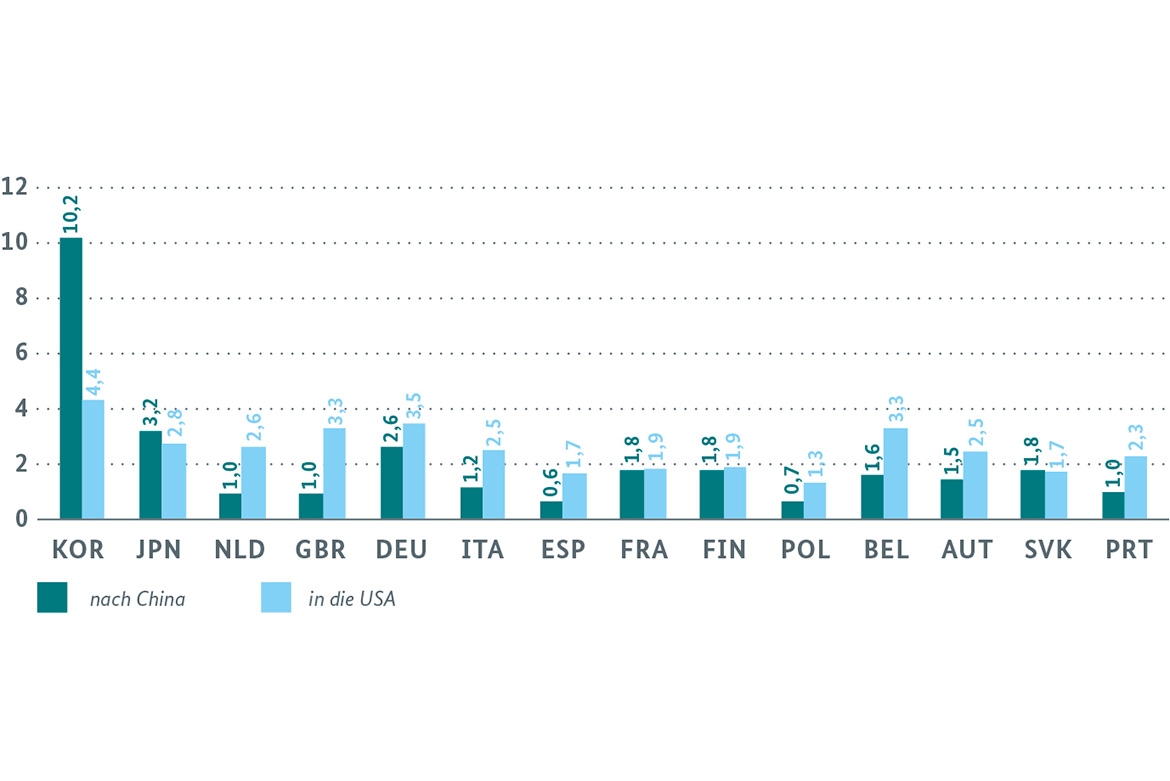

Ein differenzierteres Bild ergibt sich, wenn zusätzlich die Bedeutung des Handels mit den USA und China für die einzelnen EU-Staaten, gemessen an der Relation zum BIP, in die Analyse einbezogen wird (Abbildung 3, Seite 39). Die unterschiedlich starke Exportorientierung der EU-Mitgliedstaaten führt dann zu einem erheblichen Gefälle: In Belgien, Großbritannien und Deutschland trägt die in den Exporten in die USA enthaltene heimische Wertschöpfung mit jeweils etwa 3,5 % im Vergleich zu den anderen EU-Staaten, die zwischen 1,3 % und 2,5 % liegen, am meisten zum Bruttoinlandsprodukt bei.

Deutschland ist beim Beitrag der in den Exporten nach China enthaltenen heimischen Wertschöpfung zum Bruttoinlandsprodukt mit 2,6 % der europäische Ausreißer nach oben. Frankreich auf Platz zwei kommt immerhin auf 1,8 %. Damit ist die Bedeutung vor allem des Handels mit China für Frankreich, aber auch für Deutschland im EU-Vergleich eine ganz andere als bei einer schlichten Betrachtung der Außenhandelsanteile, die Großbritannien und die Niederlande viel exponierter darstellt.

Die für Japan errechneten Beiträge der in den Exporten nach China und in die USA enthaltenen heimischen Wertschöpfung zum Bruttoinlandsprodukt schrumpfen auf Werte, die kaum größer als für Deutschland sind, wodurch sich auch hier ein völlig anderes Bild als bei den Außenhandelsanteilen ergibt. Da die heimischen Wertschöpfungsanteile relativ hoch sind, dürfte hier der große japanische Binnenmarkt für die Veränderung der Ergebnisse ausschlaggebend sein. Die koreanische Wirtschaft wäre mit Anteilen von mehr als 4 % (Exporte in die USA) und 10 % (Exporte nach China) deutlich empfindlicher von einem transpazifischen Handelskonflikt betroffen.

Gemessen am heimischen Wertschöpfungsanteil ist die Bedeutung des Außenhandels mit den USA im Vergleich zum Außenhandel mit China bei fast allen EU-Staaten spürbar größer. Besonders hoch ist diese Differenz bei den Niederlanden, Großbritannien, Belgien, Italien und Spanien. Deutschland ist zusammen mit Frankreich hingegen das einzige größere EU-Land, bei dem die Bedeutung des Außenhandels mit China gemessen am heimischen Wertschöpfungsanteil annähernd so groß ist wie die des Außenhandels mit den USA.

In Kürze:

Der Anteil einheimischer Wertschöpfung an den Exporten in die USA und nach China variiert zwischen den EU-Mitgliedstaaten nur wenig.

Ein Fazit