Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

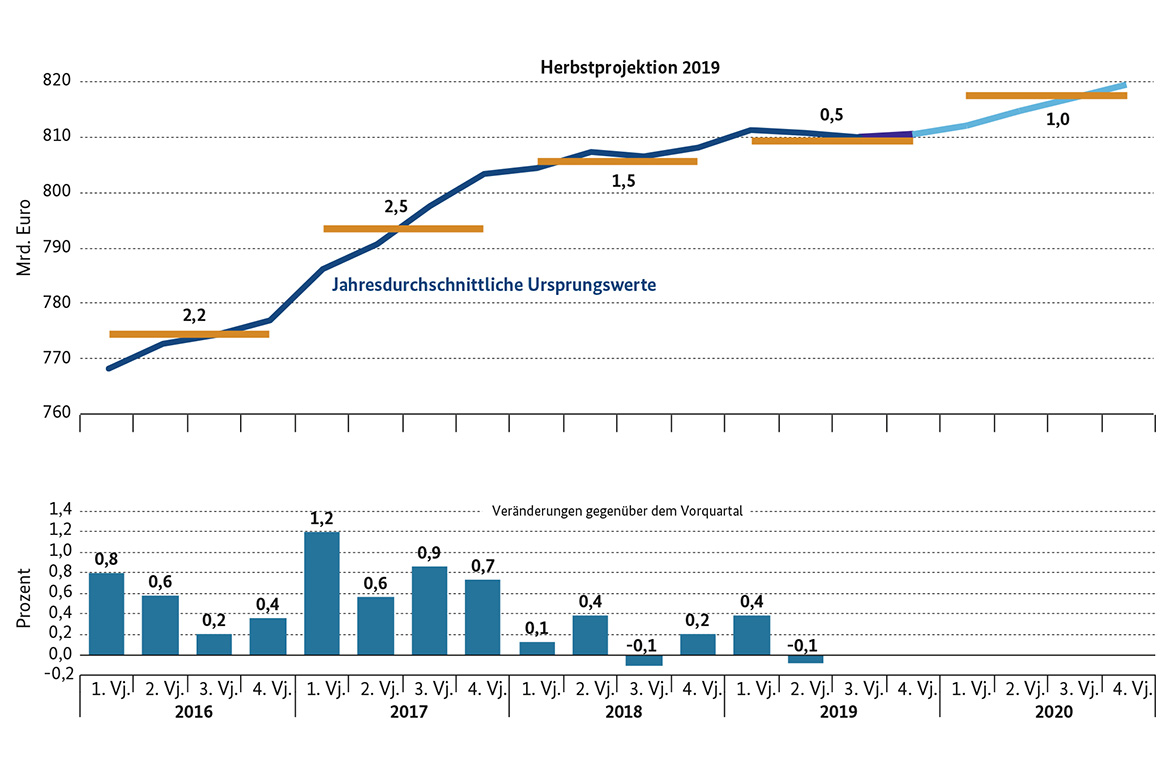

Wirtschaft noch im Abschwung – Erholung setzt erst allmählich ein

Bundesminister Peter Altmaier stellt die aktuelle Herbstprojektion der Bundesregierung vor

Die deutsche Wirtschaft befindet sich im Abschwung. Der globale Nachfragerückgang nach Investitionsgütern trifft die heimische Industrie besonders stark. Im kommenden Jahr werden die Wachstumskräfte wieder etwas anziehen. Mit einer erwarteten Zunahme des Bruttoinlandsprodukts von 0,5 % für das Jahr 2019 hält die Bundesregierung an ihrer Projektion aus dem Frühjahr fest. Für das Jahr 2020 rechnet die Bundesregierung mit einem Wachstum von 1,0 %.

Die Wirtschaft befindet sich seit etwa anderthalb Jahren im Abschwung. Seitdem ist die deutsche Konjunktur bei Schwankungen im Verlauf geschwächt.

Ausschlaggebend hierfür war der globale Abschwung der Industriekonjunktur. Die globale Nachfrageschwäche nach Investitionsgütern belastet den Welthandel und damit die exportorientierte deutsche Industrie. Auch die Unsicherheiten durch den Brexit-Prozess und die Handelskonflikte trüben die außenwirtschaftlichen Rahmenbedingungen ein. Seit Mitte des Jahres 2018 ist die Industrieproduktion um etwa 6 % zurückgegangen. Der Abschwung im Verarbeitenden Gewerbe strahlt mittlerweile auch auf die unternehmensnahen Dienstleistungen aus.

Trotz der derzeitigen Schwächephase befindet sich die deutsche Wirtschaft nicht in einer konjunkturellen Krise. Aber die heimische Industrie durchläuft nach Jahren der Hochkonjunktur im Wesentlichen einen Prozess der zyklischen Normalisierung, bei gegenwärtig immer noch in etwa normal ausgelasteten Kapazitäten. Die konsumnahen Dienstleistungen entwickeln sich demgegenüber weiterhin robust, sie profitieren von deutlichen Einkommenszuwächsen und fiskalischen Impulsen. Auch das Baugewerbe expandiert weiter.

Im laufenden Jahr dürfte sich die gedämpfte gesamtwirtschaftliche Entwicklung zunächst fortsetzen. Für das Jahr 2019 rechnet die Bundesregierung daher mit einem Wachstum des preisbereinigten Bruttoinlandsproduktes in Höhe von 0,5 %.

Im Verlauf des nächsten Jahres dürften sich die Wachstumskräfte allmählich wieder stärker durchsetzen. Der Welthandel wird im kommenden Jahr wieder etwas an Fahrt aufnehmen. Dies wird den deutschen Exporten und den damit eng zusammenhängenden Investitionen etwas Auftrieb verleihen. Zudem wird die Binnennachfrage weiterhin robust expandieren. Beschäftigung und Löhne steigen weiter an und mit ihnen die privaten Konsumausgaben. Hinzu kommen kräftige expansive Impulse aus der Umsetzung von Maßnahmen des Koalitionsvertrages, wie zum Beispiel Entlastungen bei der Einkommenssteuer und die Erhöhung des Kindergeldes. Schließlich sorgen günstige Kreditkonditionen und der hohe Bedarf für eine weiter florierende Bauwirtschaft.

Im Ergebnis geht die Bundesregierung für das Jahr 2020 von einem Wachstum des preisbereinigten Bruttoinlandsprodukts von 1,0 % aus. Im kommenden Jahr schlägt aufgrund einer höheren Zahl an Arbeitstagen ein deutlicher Kalendereffekt zu Buche; die kalenderbereinigte Wachstumsrate entspricht 0,6 %.

Die Bundesregierung liegt mit ihrer Projektion für das Jahr 2019 auf einer Linie mit der Prognose der Wirtschaftsforschungsinstitute in ihrer Gemein-schaftsdiagnose vom 2. Oktober 2019. Für das kommende Jahr liegt die Herbstprojektion geringfügig unter der Einschätzung der Gemeinschaftsdiagnose, wobei sich das zugrundeliegende Konjunkturbild nur geringfügig unterscheidet.

Die Herbstprojektion der Bundesregierung wurde gemäß § 3 EgVG durch die Unabhängige Einrichtung (Projektgruppe Gemeinschaftsdiagnose) befürwortet. Die gesamtwirtschaftlichen Eckwerte der Herbstprojektion bilden die Grundlage für die Steuerschätzung vom 28. bis 30. Oktober 2019. Als gemeinsamer Orientierungsrahmen dienen sie der Aufstellung der öffentlichen Haushalte von Bund, Ländern, Gemeinden und Sozialversicherungen. Die Schätzung des Produktionspotenzials und die Mittelfristprojektion liefern die gesamtwirtschaftlichen Grundlagen für die Berechnung des zulässigen Verschuldungsspielraums gemäß der in der Verfassung verankerten Schuldenregel.

Aktuelle Entwicklungen seit der Frühjahrsprojektion

In der Frühjahrsprojektion vom 17. April hatte die Bundesregierung für dieses Jahr mit einem BIP-Wachstum von 0,5 % gerechnet. Diese Einschätzung wird durch die Herbstprojektion bestätigt. Für das Jahr 2020 schätzte die Bundesregierung die konjunkturelle Dynamik mit einem erwarteten Anstieg von 1,5 % höher ein als in der aktuellen Herbstprojektion.

Insgesamt stellt sich die wirtschaftliche Entwicklung in der zweiten Jahreshälfte 2018 nach der Revision der Volkswirtschaftlichen Gesamtrechnungen vom August 2019 kräftiger dar als zuvor ausgewiesen. Dadurch ergibt sich aus dem Jahr 2018 ein statistischer Überhang von 0,2 Prozentpunkten für das Jahr 2019.

Vor der Revision betrug der Überhang noch 0,0 Prozentpunkte.

Tabelle 1: Technische Details zur Projektion der Bundesregierung

bis August 2019 vorläufige Ergebnisse des Statistischen Bundesamtes

Quelle: Statistisches Bundesamt, Herbstprojektion 2019 der Bundesregierung

[1] Saison- und kalenderbereinigter Indexstand im vierten Quartal des Vorjahres in Relation zum kalenderbereinigten Quartalsdurchschnitt des Vorjahres. [2] Jahresveränderungsrate im vierten Quartal, saison- und kalenderbereinigt. [3] In Prozent des BIP.

Gleichzeitig hat sich gezeigt, dass der Abschwung der Industriekonjunktur breiter angelegt ist und länger andauert als noch in der Frühjahrsprojektion

angenommen. Nach einem durch Nachhol- und andere Sondereffekte geprägten starken ersten Quartal war die Produktion im zweiten Quartal rückläufig (BIP-Wachstum: -0,1 %). Besonders die schwache Auslandsnachfrage nach Investitionsgütern und der im Gefolge rückläufige Welthandel belasten die exportorientierte deutsche Industrie. Auch die Eskalation der Handelskonflikte und die Unsicherheiten durch den Brexit-Prozess trüben die außenwirtschaftlichen Rahmenbedingungen ein.

Aktuelle Indikatoren zur Industrieproduktion und den Auftragseingängen lassen erwarten, dass die Industriekonjunktur auch im zweiten Halbjahr des Jahres 2019 nur verhalten verläuft. In der Frühjahrsprojektion ging die Bundesregierung bereits ab Mitte des laufenden Jahres von einer leichten Belebung des Welthandels aus. Der Abschwung in der Industrie strahlt mittlerweile auch auf Teile des Dienstleistungssektors aus. Bei den industrienahen Dienstleistungen zeigt die Beschäftigungsentwicklung inzwischen deutliche Bremspuren.

Abkühlung der Weltwirtschaft

Die Weltkonjunktur hat sich abgekühlt. Während die Dienstleistungen weiter expandieren, befindet sich das Verarbeitende Gewerbe weltweit im Abschwung. Daher geht die Nachfrage nach Investitionsgütern zurück. Dies geht zulasten der exportorientierten deutschen Produzenten von Maschinen und Anlagen. Laut der letzten Meldung des Statistischen Bundesamtes zum zweiten Quartal 2019 lagen die Warenexporte deutlich unter dem Vorquartalsniveau.

Die Eintrübung der außenwirtschaftlichen Rahmenbedingungen ist auch auf die Handelskonflikte zwischen den USA und China zurückzuführen. Im bilateralen Handel sind die Ausfuhren beider Staaten seit Jahresbeginn gesunken. Vor allem aber trägt die durch den Konflikt verursachte Verunsicherung zur weltweiten Investitionszurückhaltung bei.

Die wirtschaftliche Entwicklung in Europa wird zusätzlich durch die Unsicherheiten im Zusammenhang mit dem anstehenden Brexit belastet (zu den Annahmen in Bezug auf den Brexit siehe Kasten 1). Im Euroraum verlangsamte sich das Wachstum zuletzt von 0,4 % im ersten auf 0,2 % im zweiten Quartal. Dabei ging die Produktion im Verarbeitenden Gewerbe zurück.

Das Weltwirtschaftswachstum und der Welthandel dürften sich im Einklang mit der Einschätzung internationaler Organisationen im Prognosezeitraum wieder leicht beleben. Die Bundesregierung rechnet für die Weltwirtschaft mit einem Wachstum von 3,0 % im Jahr 2019 und mit 3,4 % im Jahr 2020.

Aufgrund der schwachen Konjunkturaussichten steuern viele Zentralbanken global mit einer Lockerung der Geldpolitik gegen. Die amerikanische Zentralbank senkte im Juli den Leitzins um 0,25 Prozentpunkte. Die europäische Zentralbank senkte den Einlagenzins im September und beschloss neue Anleihekäufe. Zudem haben sich die Wachstumsaussichten für eine Reihe von Schwellenländern deutlich verbessert, sodass die weltweite Produktion im Prognosezeitraum wieder etwas anziehen dürfte. Im historischen Vergleich sind diese Raten allerdings eher moderat.

Der schwache Welthandel spiegelt sich in der Projektion für die Exporte wider: Im laufenden Jahr werden die Exporte lediglich um 1,0 % zulegen. Im Zuge der allmählichen Belebung des Welthandels dürften die Exporte dann im kommenden Jahr mit 2,0 % wieder etwas stärker wachsen. Dennoch ist der rechnerische Wachstumsbeitrag des Außenhandels in beiden Jahren negativ. Die kräftige deutsche Binnennachfrage sorgt auch für eine weiterhin recht dynamische Importentwicklung. Gemeinsam mit den Primär- und Sekundäreinkommen ergibt sich im Saldo ein sinkender Leistungsbilanzüberschuss auf 7,2 % im Jahr 2019 und 6,2 % im Jahr 2020.

Investitionsdynamik deutlich gedämpft

Die Ausrüstungsinvestitionen sind in Deutschland eng mit der Entwicklung des Außenhandels verknüpft. Ein Großteil der Investitionen wird von der exportorientierten Industrie getätigt.

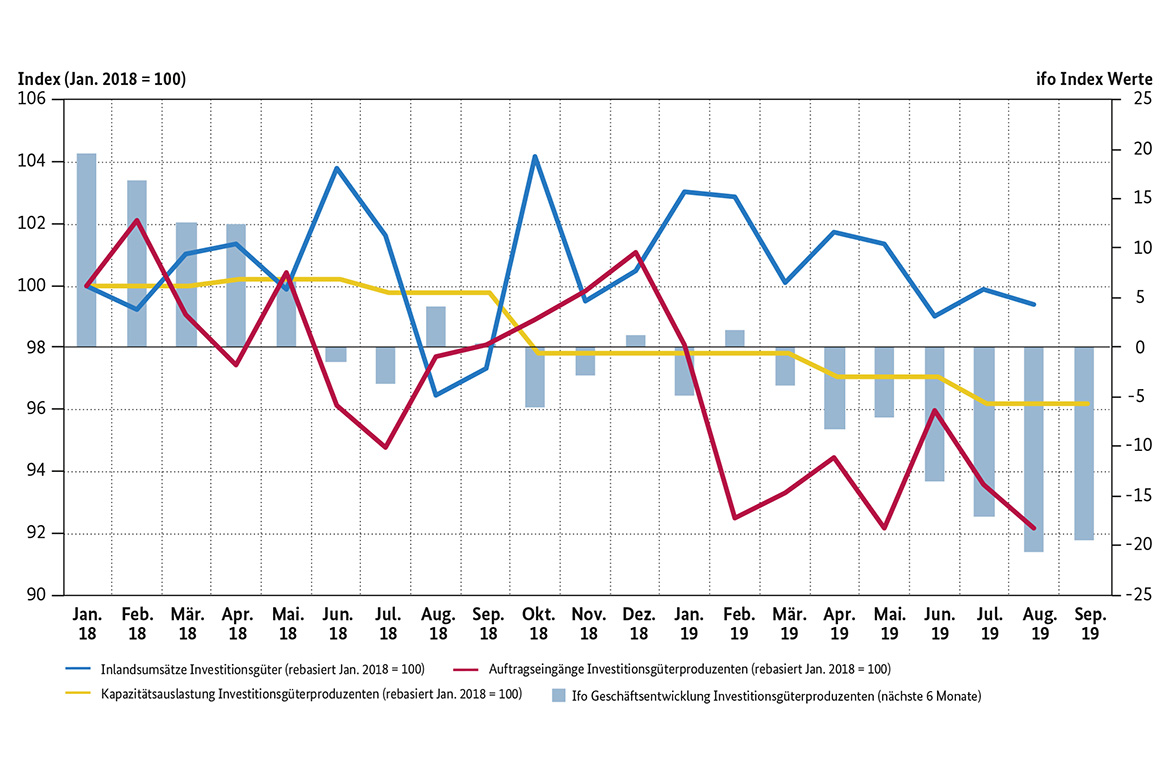

Im Zuge des verhaltenen Welthandels wachsen die Investitionen in Ausrüstungen – mit Ausnahme des starken ersten Quartals 2019 – seit Mitte des Jahres 2018 nur noch moderat. Im zweiten Quartal 2019 waren die privaten Ausrüstungsinvestitionen sogar deutlich rückläufig (-2,4 %).

Für das zweite Halbjahr 2019 deutet sich zunächst eine Kontraktion der Ausrüstungsinvestitionen an. Dafür spricht die rückläufige Entwicklung unterschiedlicher Indikatoren wie zum Beispiel die Inlandsaufträge für Investitionsgüter und die Inlandsumsätze der Investitionsgüterproduzenten (siehe Abbildung 2). Insgesamt rechnet die Bundesregierung für das Jahr 2019 mit einem Wachstum der Investitionen in Ausrüstungen von 0,6 %. Im weiteren Prognosezeitraum dürfte die Investitionstätigkeit im Zuge der Belebung des Welthandels und vor dem Hintergrund unverändert günstiger Finanzierungsbedingungen allmählich wieder etwas anziehen. Mit einer Wachstumsrate von 1,0 % im Jahr 2020 bleibt die Dynamik allerdings noch verhalten.

Die Bauinvestitionen profitieren weiter von der robusten Binnenwirtschaft und der hohen Nachfrage nach Wohnraum insbesondere in den Ballungsräumen. Die günstigen Kreditkonditionen und die kräftigen Einkommenssteigerungen stützen die Nachfrage zusätzlich. Nach einem starken Wachstum im ersten Halbjahr des Jahres 2019 dürften die Bauinvestitionen auch in der zweiten Jahreshälfte deutlich ausgeweitet werden. Im kommenden Jahr dürfte sich diese Entwicklung fortsetzen, wenngleich mit niedrigerer Dynamik als in den Boom-Jahren 2017 und 2018. Insgesamt rechnet die Bundesregierung in diesem Jahr mit einer Zunahme der Bauinvestitionen um 2,2 % und im kommenden Jahr um 1,6 %. Die anhaltend hohe Kapazitätsauslastung in der Baubranche und der zunehmende Mangel an Fachkräften dürften den in den vergangenen Jahren stark gestiegenen Baupreisen auch im Prognosezeitraum Auftrieb verleihen.

Im Ergebnis werden die Bruttoanlageinvestitionen um 2,5 % in diesem Jahr und um 1,9 % im kommenden Jahr ausgeweitet. Die Investitionsquote – also die nominalen Bruttoanlageinvestitionen in Relation zum nominalen Bruttoinlandsprodukt – wird bis 2020 auf 22,1 % steigen. Im Jahr 2016 lag sie noch bei 20,3 %.

Arbeitsmarkt zeigt erste Bremsspuren, bleibt aber aufwärtsgerichtet

Die industrielle Schwäche macht sich seit einigen Monaten auch auf dem Arbeitsmarkt bemerkbar. Seit Jahresbeginn hat die Dynamik des Beschäftigungsaufbaus deutlich abgenommen: Der durchschnittliche Anstieg der Erwerbstätigkeit hat sich von 35.000 Personen pro Monat im ersten Quartal auf 11.000 Personen im dritten Quartal reduziert. Die Abschwächung zeigt sich dabei insbesondere im Verarbeitenden Gewerbe sowie bei den Unternehmensnahen Dienstleistungen; in diesen Wirtschaftsbereichen ist die Beschäftigung seit einigen Monaten sogar tendenziell rückläufig.

Im Prognosezeitraum dürfte die Beschäftigung weiter moderat zunehmen. Zwar haben sich die einschlägigen Arbeitsmarktindikatoren deutlich eingetrübt, die Anzahl der offenen Stellen bleibt aber auf hohem Niveau und die Nachfrage im Bereich der konjunkturunabhängigen Öffentlichen Dienstleistungen bleibt hoch. Dies wird auch durch den Kitaausbau und das Pflegepersonal-Stärkungsgesetz unterstützt. Zudem dürfte die nach wie vor starke Anspannung am Arbeitsmarkt, die sich in langen Vakanzzeiten widerspiegelt, Unternehmen dazu bewegen, ihre Arbeitskräfte zu halten.

Im laufenden Jahr rechnet die Bundesregierung mit einem Zuwachs der Erwerbstätigkeit um 380.000 Personen und im Folgejahr um weitere 120.000 Personen. Damit erreicht das Beschäftigungsniveau im Jahr 2020 eine neue Rekordmarke von durchschnittlich 45,4 Mio. Personen. Vor allem die sozialversicherungspflichtige Beschäftigung wird kräftig ausgeweitet. Die Zahl der Minijobber und der Selbständigen geht hingegen weiter zurück.

In Folge der konjunkturellen Schwäche ist auch der in den letzten Jahren kontinuierliche Rückgang der Arbeitslosigkeit weitgehend zum Erliegen gekommen. In diesem Jahr erwartet die Bundesregierung noch einen Rückgang um 70.000 Personen; im kommenden Jahr dürfte die Zahl der Arbeitslosen um 45.000 Personen steigen. Dies liegt auch daran, dass der Arbeitsmarkt der konjunkturellen Entwicklung nur mit Verzögerung folgt. Die weiteren Aussichten für den Arbeitsmarkt bleiben mit der wirtschaftlichen Erholung aber positiv. Die Arbeitslosenquote verbleibt im Jahresdurchschnitt 2020 bei 5,0 %.

Preise steigen moderat

Nach einem vergleichsweise starken Anstieg der Verbraucherpreise im zweiten Quartal 2019 hat sich der Preisauftrieb zuletzt wieder verlangsamt. Besonders

stark macht sich die Entwicklung der Rohölpreise bemerkbar. Nach einem kräftigen Anstieg im Frühjahr haben die Ölpreise in den letzten Monaten wieder deutlich nachgelassen. Vor diesem Hintergrund erwartet die Bundesregierung in diesem Jahr einen moderaten Anstieg der Verbraucherpreise um 1,5 %. Für das nächste Jahr wird mit einem Anstieg der Inflationsrate auf 1,6 % gerechnet. Die Kerninflation, also die Entwicklung der Verbraucherpreise unter Ausschluss der volatilen Energie- und Lebensmittelpreise, steigt mit den gleichen Raten und liegt damit deutlich über dem Durchschnitt der letzten zehn Jahre.

Ordentliche Lohnzuwächse und fiskalische Impulse stützen die privaten Konsumausgaben

Trotz einer gewissen Abkühlung ist der Ausblick für den Arbeitsmarkt weiterhin positiv. Die Bruttolöhne und -gehälter je Arbeitnehmer (Effektivlöhne) dürften

sich in diesem Jahr um 3,0 % erhöhen; Grund für diesen kräftigen Anstieg waren unter anderem hohe Einmalzahlungen in der Metall- und Elektroindustrie. Im Jahr 2020 erwartet die Bundesregierung eine Erhöhung der Effektivlöhne um 2,7 %.

Aufgrund entlastender staatlicher Maßnahmen (z.B. Verschiebung der Eckwerte im Einkommensteuertarif) werden die Nettolöhne und -gehälter je Arbeitnehmer mit 3,1 % und 2,8 % in beiden Prognosejahren stärker zunehmen als die Bruttolöhne. Auch die monetären Sozialleistungen werden mit der Umsetzung der im Koalitionsvertrag beschlossenen Leistungsausweitung kräftig zunehmen (2019: 4,5 %; 2020: 4,8 %).

Wegen der niedrigen Zinsen, dem Rückgang des gesamtwirtschaftlichen Wachstums und der Rückkehr zur Parität beim Zusatzbeitrag zur GKV sind die Gewinn- und Vermögenseinkommen der privaten Haushalte rückläufig (2019: -1,9 %; 2020: -0,4 %).

Die Beschäftigungsentwicklung und steigende Einkommen der privaten Haushalte führen zu einer weiterhin lebhaften Konsumnachfrage. Der private Verbrauch wird im laufenden Jahr preisbereinigt um 1,4 % und im Folgejahr um 1,2 % zunehmen und damit die tragende Säule der deutschen Konjunktur bleiben.

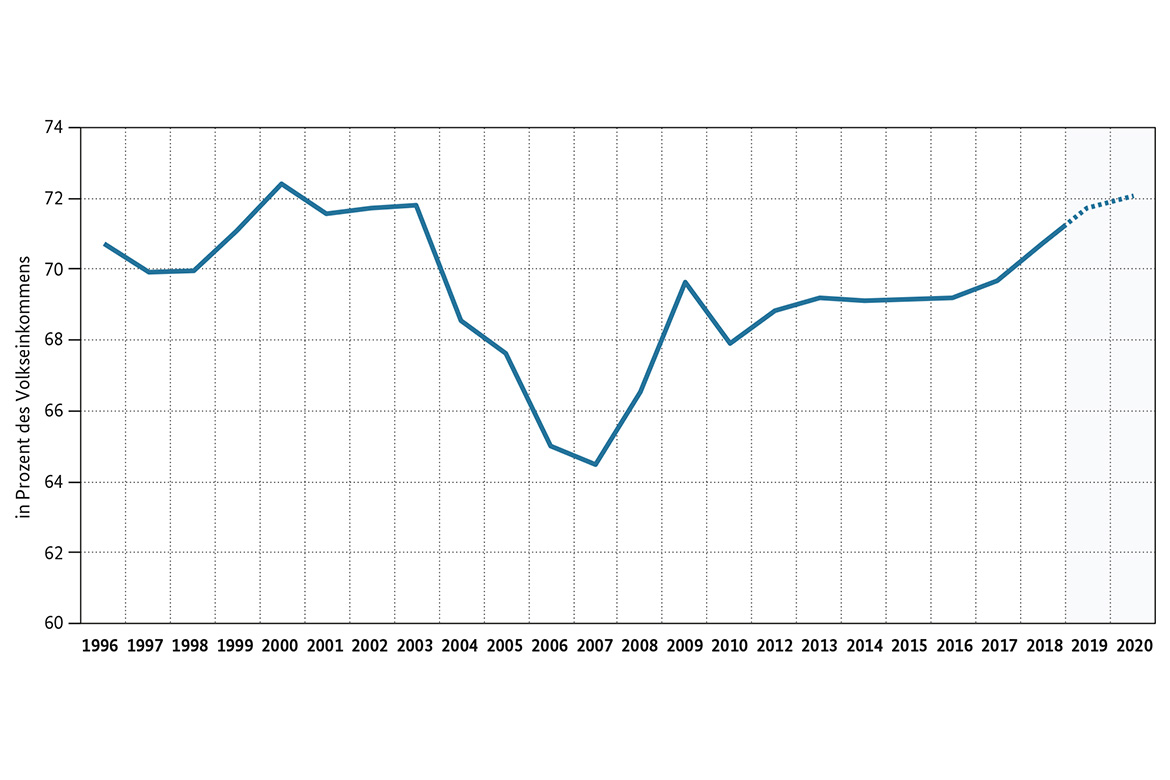

Die Arbeitnehmer haben auch insgesamt ein großes Stück vom Kuchen; die Lohnquote betrug 2018 ca. 70,8 % am Volkseinkommen. Sie befindet sich damit mittlerweile wieder auf dem Niveau der 1990er Jahre; der Effekt der Lohnmoderation der 2000er Jahre ist damit vollständig kompensiert (siehe Abbildung 3).

Die deutsche Wirtschaft befindet sich momentan in einer konjunkturellen Normalauslastung. Aktuell wächst die Wirtschaftsleistung allerdings etwas langsamer

als das geschätzte Produktionspotenzial, das im mittelfristigen Projektionszeitraum (2019–2024) um durchschnittlich 1,3 % pro Jahr zunimmt. Die sogenannte Produktionslücke, die die tatsächliche Wirtschaftsleistung zum Produktionspotenzial in Beziehung setzt, liegt in diesem Jahr bei 0,4 % und ist im Jahr 2020 nahezu geschlossen bei -0,1 %. Bis zum Jahr 2022 öffnet sie sich leicht auf -0,3 % und schließt sich dann im weiteren Projektionsverlauf bis zum Jahr 2024 annahmegemäß. Somit sind die gesamtwirtschaftlichen Kapazitäten im gesamten Projektionszeitraum normal ausgelastet.

Chancen und Risiken

Die dargestellte Herbstprojektion stellt aus Sicht der Bundesregierung den wahrscheinlichsten Verlauf der wirtschaftlichen Entwicklung für Deutschland dar.

Mögliche Risiken ergeben sich vor allem im außenwirtschaftlichen Umfeld. Das unmittelbare Risiko sind die Modalitäten in Bezug auf den Austritt Großbritanniens aus der EU. Ein Austritt ohne Abkommen würde die deutschen Exporte empfindlich treffen. Allerdings gehen wir auch davon aus, dass bereits einiges an Unsicherheit, die vom bevorstehenden Brexit ausgeht, in den Indikatoren eingepreist ist (siehe Kasten 1). Ein weiteres wesentliches Abwärtsrisiko ist die erneute Eskalation des globalen Handelskrieges (v.a. Strafzölle auf Kfz-Exporte in die USA). Löst sich der Handelskrieg auf, dürfte dies allerdings positive Impulse liefern. Weitere Risiken betreffen die wirtschaftliche Entwicklung in China und ein Aufflammen der politischen Konflikte im Nahen Osten.

Kasten 1: Annahmen der Herbstprojektion 2019

In Anlehnung an Prognosen internationaler Organisationen wird für die Weltwirtschaft ein Wachstum in Höhe von 3,0 % in diesem und von 3,4 % im kommenden Jahr erwartet.

Für die Entwicklung des Ölpreises wird eine technische Annahme auf Basis von Terminnotierungen zum Zeitpunkt des Projektionsabschlusses getroffen. Demnach ist für das aktuelle Jahr von einem durchschnittlichen Rohölpreis für ein Fass der Sorte Brent von 64 US-Dollar auszugehen, im kommenden Jahr dürfte der Preis auf 59 US-Dollar sinken.

Die Wechselkurse werden im Projektionszeitraum mit ihren jeweiligen Durchschnitten der letzten sechs Wochen vor der Prognoseerstellung als konstant unterstellt. Für die Jahre 2019 und 2020 ergibt sich daraus der Wechselkurs von 1,12 US-Dollar je Euro. Darüber hinaus wird angenommen, dass der Zinssatz für die Hauptrefinanzierungsgeschäfte der Europäischen Zentralbank bis zum Ende des Projektionszeitraums konstant bei 0,00 % bleibt.

In Bezug auf den Brexit berücksichtigt die Herbstprojektion in der ganz kurzen Frist die Markterwartungen über eine Reihe von Indikatoren (z.B. Wechselkursentwicklung, Stimmungsindikatoren): Hierin spiegeln sich unterschiedliche Erwartungen der Marktteilnehmer, die eine Spanne von einem Verbleib in der EU, einem geordneten bis zu einem ungeordneten Brexit umfassen. Damit ist zumindest ein Teil der negativen Konsequenzen eines ungeordneten Brexit eingepreist. Mittelfristig liegt der Projektion die Annahme zugrunde, dass es zu keinen schwerwiegenden ökonomischen Verwerfungen durch den Austritt Großbritanniens aus der Europäischen Union kommen wird. Zudem werden vorsichtige Annahmen zur wirtschaftlichen Entwicklung des Vereinigten Königreichs getroffen.

Mit Blick auf die internationalen Handelskonflikte wird für den Projektionszeitraum angenommen, dass es zu keiner weiteren Eskalation kommt. Daher dürfte auch kein sprunghafter Anstieg an Unsicherheit eintreten.

Bei der Projektion wurden wie üblich alle bereits beschlossenen wirtschafts- und finanzpolitischen Maßnahmen berücksichtigt. Dazu gehören auch die im Rahmen des Klimakabinetts beschlossenen fiskalischen Ausgaben und Einnahmen.

Kasten 2: Zu den Auswirkungen eines harten Brexit auf die deutsche Wirtschaft

Die Bundesregierung geht in ihrer Herbstprojektion nicht von einem ungeordneten (harten) Brexit im Projektionszeitraum aus (siehe Kasten 1). Zur Einordnung der möglichen wirtschaftlichen Effekte eines harten Brexit in der kurzen Frist hat die Gemeinschaftsdiagnose in ihrem Gutachten ein Szenario analysiert, in dem das Vereinigte Königreich ohne Abkommen aus der Europäischen Union austritt.

Dabei wird davon ausgegangen, dass unmittelbar nach dem Brexit die grundlegenden Zollregelungen der Welthandelsorganisation (WTO) in Kraft treten, sodass Zölle auf einen Großteil der zwischen der EU und Großbritannien gehandelten Waren fällig würden. Die Annahmen der Studie der Gemeinschaftsdiagnose basieren auf einem hypothetischen Verlauf der britischen Importe im Falle eines harten Brexit aus einer Szenarienanalyse des National Institute of Economic and Social Research (NIESR).

Die Analyse prognostiziert, dass die Expansionsraten in Deutschland in den Jahren 2020 und 2021 um etwa 0,3 bis 0,4 Prozentpunkte niedriger ausfallen würden als im Basisszenario ohne harten Brexit. Dabei werden sowohl der direkte Rückgang der Exporte in das Vereinigte Königreich als auch Effekte über Drittländer berücksichtigt.

Simulationen der OECD ergeben ein ähnliches Bild über die Höhe der kurzfristigen ökonomischen Effekte auf die deutsche Wirtschaft (Rückgang des deutschen BIP um knapp 0,5 Prozentpunkte). Gemäß beiden Berechnungen kommt es nicht zu einem dramatischen Konjunktureinbruch in Deutschland.

Kasten 3: Industrierezession auch aufgrund Konjunkturschwäche von Handelspartnern

Die deutsche Industrie prägt unsere Wirtschaft. Fast ein Viertel der Brutto-Wertschöpfung stammt aus dem Verarbeitenden Gewerbe. Damit weist

Deutschland einen deutlich höheren Industrieanteil auf als unsere Nachbarn, deren wirtschaftliche Entwicklung im ersten Halbjahr teilweise günstiger verlief.

Aufgrund des vergleichsweise hohen Industrieanteils belastet die derzeitige Schwäche der globalen Industriekonjunktur Deutschland stärker als die meisten Nachbarstaaten. Das Verarbeitende Gewerbe in Deutschland macht etwa die Hälfte seines Umsatzes im Ausland und ist hochgradig spezialisiert auf Investitionsgüter, die vor allem in wirtschaftlichen Aufschwungsphasen nachgefragt werden. Vor diesem Hintergrund haben sich die deutschen Warenausfuhren im bisherigen Jahresverlauf deutlich schlechter entwickelt als noch im Vorjahreszeitraum. Zwischen Januar und August 2019 nahmen sie nur noch um 0,4 % zu; zwischen Januar und August 2018 betrug das Wachstum noch 4,2 %.

Bei der Betrachtung der Absatzmärkte zeigt sich, dass ein wesentlicher Teil der derzeitigen Probleme der deutschen Industrie auf die konjunkturelle Schwäche von Handelspartnern zurückzuführen ist. So ging die Nachfrage aus Großbritannien und Irland im 1. Halbjahr 2019 gegenüber dem Vor-jahreszeitraum vor dem Hintergrund des sich anbahnenden Brexit deutlich zurück. Eine signifikante Nachfragedämpfung ging auch von der Türkei, Schweden und Italien aus, wo die konjunkturelle Dynamik zuletzt ebenfalls abgenommen hat. Auf die deutschen Warenausfuhren schlug sich diese Entwicklung im bisherigen Jahresverlauf in Form deutlich negativer Wachstumsbeiträge nieder. Die Warenausfuhren nach China, das sich bereits seit längerem in einer Phase konjunktureller Abkühlung befindet, legten in den ersten sieben Monaten dieses Jahres zwar zu, im Vorjahresvergleich hat sich der entsprechende Wachstumsbeitrag fast halbiert.

Unter den Branchen hat die Exportflaute in der Kfz-Industrie mit ihrem hohen Anteil an den Warenausfuhren von etwa einem Fünftel einen großen Anteil an der Verringerung des gesamten Exportwachstums. Dahinter stehen wiederum vor allem Rückgänge der Nachfrage aus der Türkei, Großbritannien, Italien und Schweden. Neben einer zyklischen Abnahme der Auslandsnachfrage stehen die deutschen Autobauer jedoch auch vor strukturellen Herausforderungen: Die Wende vom Verbrennungsmotor zur Elektromobilität, die Abkehr vom Diesel und Änderungen in der Nachfragestruktur.

Die derzeitige Schwäche in der Industrie betrifft aber nicht nur die Kfz-Industrie, sondern eine Reihe von Wirtschaftszweigen: So ergab sich eine wesentliche Dämpfung auch aus dem Maschinenbau. Dessen Wachstumsbeitrag war zwar zuletzt leicht positiv, im Vergleich zum Vorjahreszeitraum ist er jedoch stark gesunken. Einen deutlich negativen Wachstumsbeitrag lieferte auch die Pharma-Industrie.

Kontakt: Dr. Charlotte Senftleben und Dr. Till Strohsal

Referat: Beobachtung, Analyse und Projektion der gesamtwirtschaftlichen Entwicklung

Tabelle 2: Eckwerte der Herbstprojektion 2019

Veränderung des Bruttoinlandsproduktes (preisbereinigt) [1]

2018

2019

2020

Veränderung gegenüber Vorjahr in Prozent, soweit nicht anders angegeben

Bruttoinlandsprodukt [2]

1,5

0,5

1,0

Konsumausgaben privater Haushalte [3]

1,3

1,4

1,2

Konsumausgaben des Staates

1,3

2,2

2,1

Bruttoanlageinvestitionen

3,5

2,5

1,9

- darunter Ausrüstungen

4,4

0,6

1,0

- Bauten

2,5

3,8

2,2

- Sonstige Anlagen

4,3

2,5

3,0

Vorratsveränderung und Nettozugang an Wertsachen (Impuls)

0,3

-0,6

0,0

Inlandsnachfrage

2,1

1,2

1,5

Exporte

2,1

1,0

2,0

Importe

3,6

2,6

3,3

Außenbeitrag (Impuls) [4]

- 0,4

- 0,6

- 0,4

Preisentwicklung:

Konsumausgaben privater Haushalte [3]

1,5

1,4

1,5

Bruttoinlandsprodukt

1,5

2,3

1,9

Erwerbstätige (Inland)

1,4

0,8

0,3

nachrichtlich:

Verbraucherpreisindex

1,8

1,5

1,6

absolute Werte in Mio. Personen

Erwerbstätige (Inland)

44,9

45,2

45,4

Arbeitslose (BA)

2,34

2,27

2,31

[1] Bis 2019 vorläufige Ergebnisse des Statistischen Bundesamtes; Stand: August 2019;

[2] Im Jahr 2020 beträgt das kalenderbereinigte Wachstum 0,6 % und die Jahresverlaufsrate beträgt 1,1 %;

[3] Einschließlich der Organisationen ohne Erwerbszweck;

[4] Absolute Veränderung des Außenbeitrags in Prozent des BIP des Vorjahres ( = Beitrag zur Zuwachsrate des BIP).

{kind=link}

{kind=link}

{kind=link}