Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Einflussfaktoren auf die gewerbliche Investitionsdynamik

Einleitung

Welche Faktoren bestimmen die sehr volatile Entwicklung der Investitionen? Dieser Frage wird in diesem Artikel nachgegangen. Dabei wird die kurzfristige Änderung der gewerblichen Investitionsquote untersucht. Etwa 70 Prozent einer solchen Entwicklung kann durch die Faktoren Erwartung, Kapazitätsauslastung, technologischer Investitionsbedarf in den Unternehmen sowie Unsicherheit erklärt werden.

Die Entwicklung der Investitionen ist von zentraler Bedeutung für die kurzfristige konjunkturelle Dynamik und die langfristigen Wachstumsperspektiven. Eine besonders wichtige Rolle spielen dabei die gewerblichen Investitionen, die nach der Definition der Deutschen Bundesbank den privaten Investitionen ohne Wohnungsbau entsprechen. Die gewerblichen Investitionen haben einen Anteil von etwa 60 Prozent an den gesamten Bruttoanlageinvestitionen. Betrachtet man die zyklischen Schwankungen der gesamten Bruttoanlageinvestitionen, zeigt sich, dass der Beitrag der gewerblichen Investitionen an diesen Schwankungen erheblich ist. So ging zum Beispiel vor und während der Finanzkrise in den Jahren 2007 bis 2010 nahezu die gesamte Änderung der Bruttoanlageinvestitionen auf Änderungen der gewerblichen Investitionen zurück (siehe Abbildung 1). Die nicht-gewerblichen Investitionen – staatliche Investitionen und der private Wohnungsbau – waren in der Summe weniger bestimmend.

Investitionen sind nicht ausschließlich zukunftsgerichtet. In Unternehmen müssen permanent Investitionen getätigt werden, um den Verschleiß des Kapitalstocks auszugleichen. Gerade in Zeiten starker Kapazitätsauslastung dürfte der Verschleiß zunehmen; es werden außerdem Erweiterungsinvestitionen getätigt. Demnach besteht ein starker Zusammenhang zwischen der gesamtwirtschaftlichen Investitionsentwicklung und der gesamtwirtschaftlichen Nachfrage, der in der ökonomischen Literatur als sog. „Akzeleratormodell“ bekannt ist.1 Die starke Zyklik der gewerblichen Investitionen dürfte also vor allem ein Ergebnis der schwankenden Geschäftslage der Unternehmen sein.

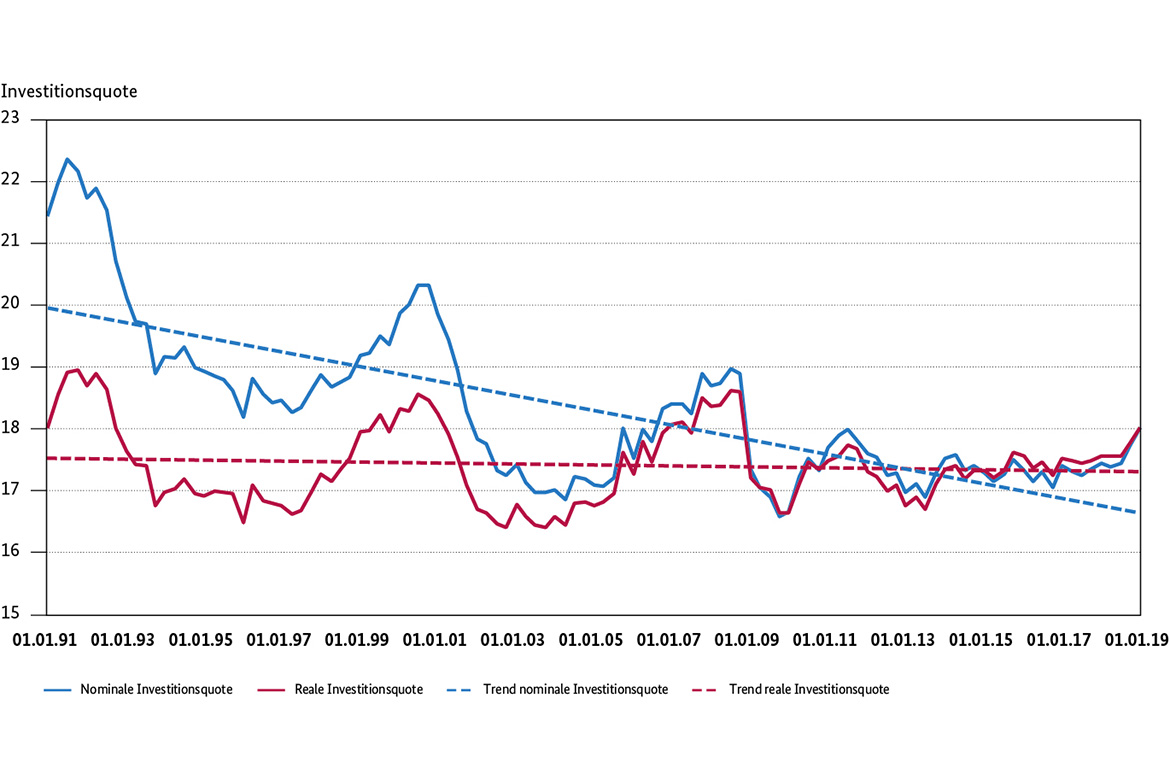

Doch es gibt neben der aktuellen Geschäftslage noch weitere Faktoren, die die Höhe und Entwicklung der gewerblichen Investitionen beeinflussen. Dies ist anhand der gewerblichen Investitionsquote ersichtlich: Die gewerbliche Investitionsquote entspricht dem Anteil der gewerblichen Investitionen an der Bruttowertschöpfung der privatwirtschaftlich dominierten Wirtschaftszweige.2 Wenn die Investitionstätigkeit sich ausschließlich an der Änderung der Geschäftslage orientieren würde, dann müssten die Investitionen sich im gleichen Maße ändern wie die Bruttowertschöpfung. Die gewerbliche Investitionsquote müsste demnach über die Zeit hinweg relativ konstant sein. Stattdessen beobachtet man aber gerade in Aufschwungsphasen einen starken Anstieg der Investitionsquote und in wirtschaftlichen Schwächephasen ein Sinken (siehe Abbildung 2). Dies bedeutet, dass die Investitionen in der Vergangenheit viel stärker schwankten, als es die Entwicklung der aktuellen Geschäftslage implizieren würde.

So waren nach der deutschen Wiedervereinigung, während des IT-Booms um das Jahr 2000 und im Zuge des weltwirtschaftlichen Aufschwungs bis zum Jahr 2008 starke Anstiege der gewerblichen Investitionsquote zu verzeichnen. Seit der Finanzkrise sind die zyklischen Schwankungen der Investitionsquote nicht mehr so stark ausgeprägt, erst am aktuellen Rand ist die reale Investitionsquote wieder merklich über den langfristigen Durchschnittswert gestiegen. Dennoch bleibt die Investitionsquote unter den Spitzenwerten der vorigen Aufschwünge.

Abbildung 2 zeigt die Entwicklung der realen und der nominalen Investitionsquote. Bei der nominalen Investitionsquote werden die Investitionen und Bruttowertschöpfung in jeweiligen Preisen ausgedrückt. Der Anteil der nominalen Investitionen an der nominalen Bruttowertschöpfung ist langfristig rückläufig, sodass sich hier ein fallender Trend ergibt. Dieser fallende Trend resultiert allerdings maßgeblich aus unterschiedlichen Preisentwicklungen zwischen Bruttowertschöpfung und Investitionen: So lag die durchschnittliche Preissteigerung bei der gewerblichen Bruttowertschöpfung seit dem Jahr 1991 bei 1,2 Prozent. Die jährliche Preissteigerung bei gewerblichen Investitionen lag im selben Zeitraum hingegen nur bei 0,5 Prozent, was unter anderem auf die schwache Preisdynamik bei den importierten Investitionsgütern zurückgeht. So sind die Importpreise für Investitionsgüter in den vergangenen 20 Jahren im Durchschnitt um etwa ein Prozent pro Jahr gesunken. Abstrahiert man von diesen Preiseffekten, ergibt sich die reale Investitionsquote. Bei dieser ist allerdings kein fallender Trend ersichtlich.

Einfluss der Investitionsneigung auf die gesamte Investitionsentwicklung

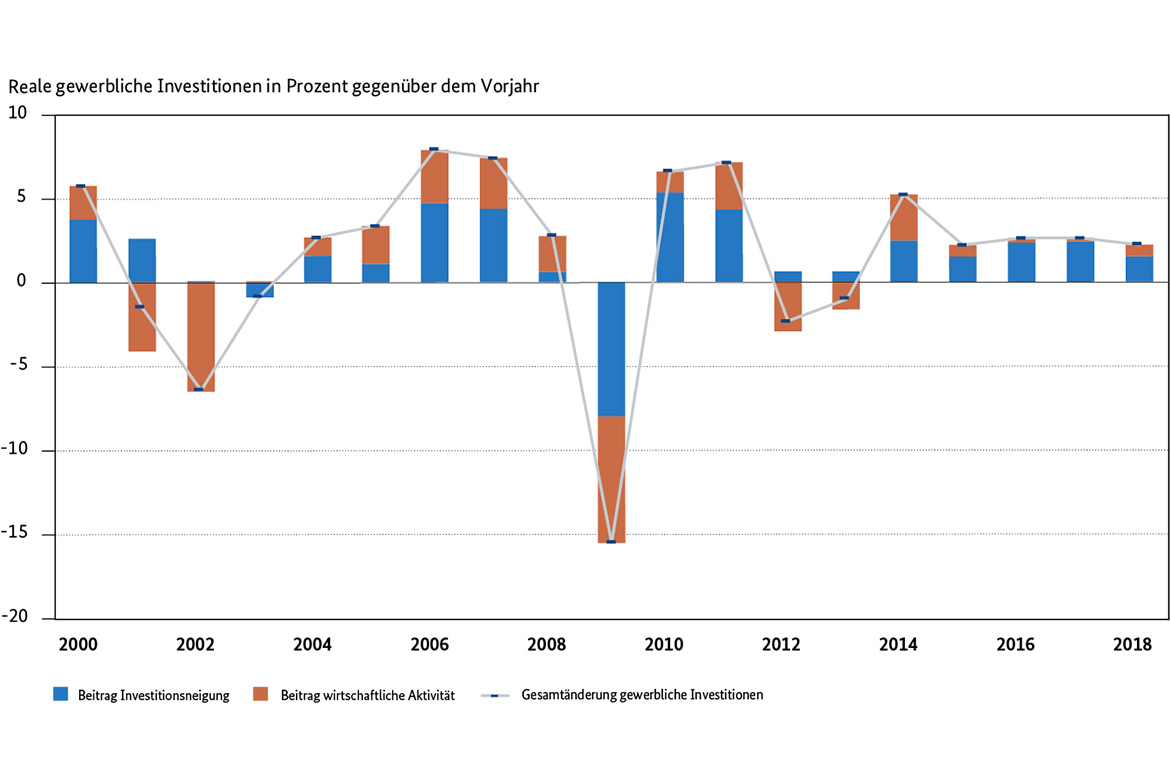

Wie oben erwähnt, kann die gewerbliche Investitionsentwicklung in zwei Komponenten zerlegt werden: die erforderlichen Investitionen in Abhängigkeit von der Geschäftslage und die darüber hinausgehenden Einflussfaktoren, welche sich in einer Änderung der Investitionsquote zeigen. Diese Änderung wird dabei als Äquivalent für die kurzfristige zyklische Investitionsneigung der Unternehmen betrachtet. Die jeweiligen Beiträge dieser Komponenten zur gewerblichen Investitionsentwicklung sind in Abbildung 3 dargestellt. Insbesondere während der Eurokrise in den Jahren 2012 und 2013 wird der Beitrag der Investitionsneigung deutlich: Allein aus geschäftlicher Sicht wäre eine Investitionsausweitung gerechtfertigt gewesen (blaue Balken), da die Bruttowertschöpfung in beiden Jahren expandierte. Dennoch sind die realen gewerblichen Investitionen in beiden Jahren gesunken, da die Investitionsneigung deutlich zurückging (rote Balken). In den Folgejahren bis zum Jahr 2018 haben die gewerblichen Investitionen dann wiederum etwas stärker als die Bruttowertschöpfung zugenommen, da sich die Investitionsneigung erhöht hat.

Bestimmungsfaktoren der Investitionsneigung

Doch welche ökonomischen Faktoren stehen hinter der Änderung der Investitionsneigung? Um dieser Frage nachzugehen, wird eine lineare Regression geschätzt, in der die Änderung der realen Investitionsquote erklärt werden soll (rote Balken in Abbildung 3).3

Als erklärende Variablen werden die gesamtwirtschaftliche Kapazitätsauslastung sowie die Geschäftserwartungen der Industrie und des Handels vom ifo Institut herangezogen. Eine steigende Kapazitätsauslastung sollte durch höheren Verschleiß die Ersatzinvestitionen anregen und Erweiterungsinvestitionen begünstigen. Bessere Geschäftserwartungen dürften die Absatzerwartungen erhöhen und sich somit ebenfalls positiv auf die Investitionsneigung auswirken.

Gerade im Zusammenhang mit der Euroschuldenkrise wurde die Bedeutung der Unsicherheit für die Investitionsentscheidung hervorgehoben. Bei hoher Unsicherheit werden Investitionsentscheidungen häufig aufgeschoben, was sich in einer niedrigeren Investitionsneigung widerspiegeln sollte. Als Unsicherheitsmaß wird in der Regression hier die Spreizung der gesammelten Geschäftserwartungen des ifo Index verwendet (bei hoher Unsicherheit sollten sich die Erwartungen zwischen den Befragten besonders stark unterscheiden). Neben den konjunkturellen Faktoren gibt es auch Investitionsbedarf durch neue Technologien. Inwiefern neue Technologien bei der Investitionsplanung entscheidend sind, wird vom ifo Institut im Rahmen des ifo Investitionstests jährlich erfragt.

Die Ergebnisse der Regression werden in Tabelle 1 dargestellt. Alle Koeffizienten haben das erwartete Vorzeichen: Bei einem Anstieg der Kapazitätsauslastung steigt die Investitionsquote, ebenso bei einem Anstieg der Erwartungen. Bei einer erhöhten Unsicherheit sinkt die Investitionsquote hingegen. Bei einem Anstieg der Investitionsplanungen in neue Technologien steigt die Investitionsquote ebenfalls. Alle Koeffizienten sind mit robusten Standardfehlern mindestens auf dem Zehn-Prozent-Niveau signifikant.4 Das eher einfache Modell kann knapp 70 Prozent der Variation in der realen Investitionsquote erklären.

Die finale Modellspezifikation beinhaltet keine Zinsen als erklärende Variablen, da die Schätzung einen insignifikant positiven Zusammenhang zwischen Zinsen und Investitionsquote ergab. Dieses grundsätzlich kontraintuitive Ergebnis findet sich häufiger in der Literatur.5 Eine mögliche Erklärung ist, dass Zinsen in ökonomisch guten Zeiten angehoben werden. Die kausale Einflussgröße ist demnach das Wirtschaftswachstum, welches einen gleichzeitigen Zins- und Investitionsanstieg bedingt.

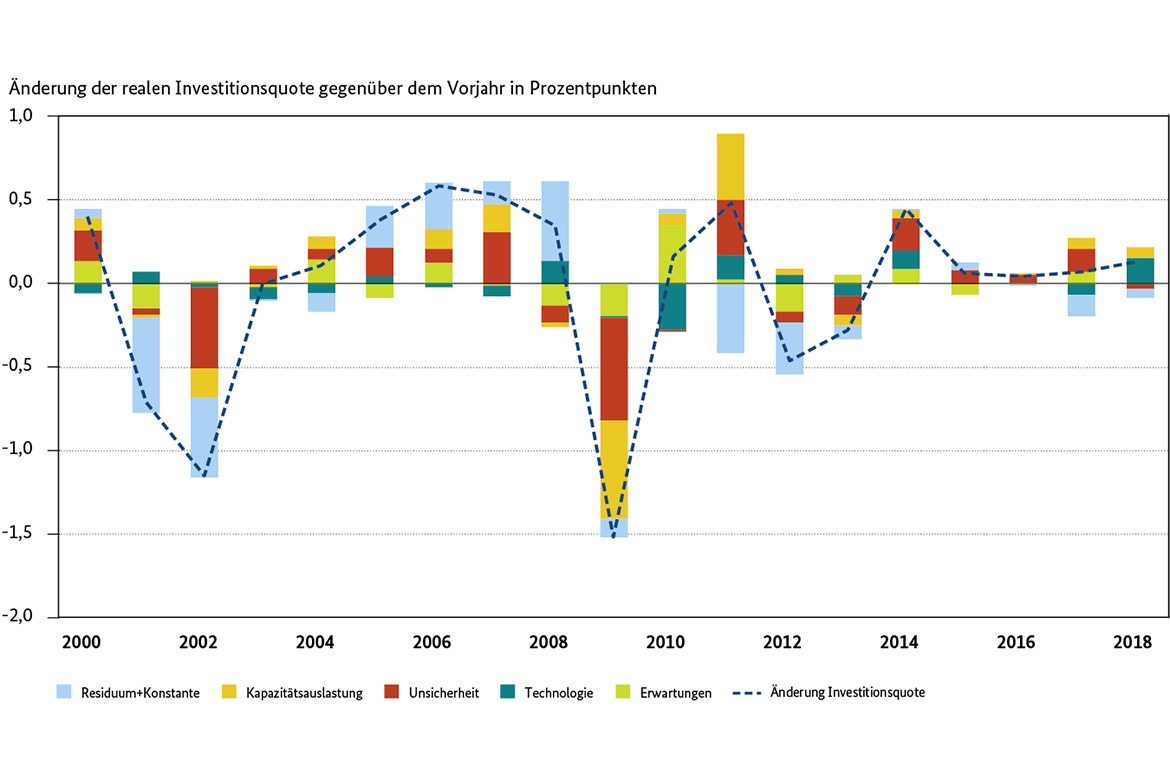

Basierend auf den Regressionsergebnissen lässt sich der Einfluss der einzelnen Faktoren auf die jeweilige Änderung der Investitionsquote bestimmen (siehe Abbildung 4). Die tatsächliche Änderung der Investitionsquote ergibt sich demnach aus der Summe der einzelnen Erklärungsbeiträge zuzüglich dem nicht erklärten Residuum. Zur besseren Lesbarkeit erfolgt die Darstellung in Jahresdurchschnitten.

Wie die Abbildung zeigt, ist die Entwicklung der Investitionsquote insbesondere durch die Unsicherheit und Erwartungen bedingt.6 So kann zum Beispiel im Jahr 2009 der Anstieg der Unsicherheit nahezu die Hälfte des Rückgangs der Investitionsquote erklären. Auch im Jahr 2013 – zum Zeitpunkt der Euro-Schuldenkrise – hat der Anstieg der Unsicherheit die Investitionstätigkeit merklich gedämpft. An konjunkturellen Wendepunkten spielen zudem Änderungen der Kapazitätsauslastung eine große Rolle.

Grundsätzlich ist das einfache Modell in der Lage, die kurzfristigen Änderungen der Investitionsneigung, besonders in den letzten Jahren, relativ gut abzubilden. In der Zeit vor der Finanzkrise können die starken Änderungen der Investitionsneigung jedoch nicht vollständig durch das Modell erklärt werden und es verbleiben große Residuen. Zudem werden strukturelle Einflussfaktoren auf die Investitionsquote nicht erfasst. Für eine solche Analyse wäre zum Beispiel ein längerfristiger Vergleich mit anderen Ländern nützlich.

Kontakt: Dr. Wolfram Wilde

Referat: Internationale Wirtschafts- und Währungsfragen

Tabelle 1: Ergebnisse der Regression

Variable

Koeffizient

Änderung der Kapazitätsauslastung

0,06 ***

Änderung der Erwartungen

0,02 *

Änderung der Unsicherheit

-0,07 **

Änderung des Investitionsmotivs Technologie

0,02 *

Beobachtungen

77

Korrigiertes Bestimmungsmaß

0,67

Signifikanz des Koeffizienten: * 10 % Niveau, ** 5 % Niveau, *** 1 % Niveau

Die abhängige Variable ist die Änderung der realen Investitionsquote gegenüber dem Vorjahr. Alle erklärenden Variablen sind ebenfalls in Änderungen gegenüber dem Vorjahresquartal in Prozentpunkten ausgedrückt. Schätzzeitraum: 2000:Q1 bis 2019:Q1 mittels OLS. Um den Prozess zwischen Investitionsentscheidung und vollständiger Umsetzung in den VGR abzubilden, werden alle Variablen mit einer Verzögerung von einem Quartal in die Regression aufgenommen. Die Angaben zu Technologieinvestitionen als Motiv für Investitionsentscheidungen wurden von Jahresdaten auf Quartalsdaten linear interpoliert. Der Varianzinflationsfaktor für die Regressoren liegt im Maximum bei 2,3.

[1] Knox, A. D. (1970). „The Acceleration Principle and the Theory of Investment: A Survey.“ In: Shapiro, Edward (ed.). Macroeconomics: Selected Readings. New York: Harcourt, Brace & World. pp. 49 – 74.

[2] Dies entspricht der Summe aus der Wertschöpfung der Wirtschaftszweige: Produzierendes Gewerbe, Handel-, Verkehr- und Gastgewerbe, Information und Kommunikation, Finanz- und Versicherungsdienstleister, Grundstücks- und Wohnungswesen sowie Unternehmensdienstleister.

[3] Konkret wird die Änderung der Investitionsquote gegenüber dem Vorjahresquartal betrachtet.

[4] Die Standardfehler zur Ermittlung der Signifikanz sind gegen Heteroskedastizität und Autokorrelation robust.

[5] Sharpe, S. and Suarez, G. (2014): „The insensitivity of investment to interest rates: Evidence from a survey of CFOs“. Finance and Economic Discussion Series, Federal Reserve Board.

[6] Auch wenn das Maß für die Erwartungen und Unsicherheit aus den Erwartungen der vom ifo Institut befragten Unternehmen gewonnen wird, so sind es doch verschiedene Faktoren. Der Korrelationskoeffizient zwischen beiden Größen liegt bei -0.33.

[7] Das Residuum fasst Änderungen der Investitionsquote zusammen, die nicht durch das Regressionsmodell erklärt werden. Zur übersichtlicheren Darstellung wurden die Beiträge von Residuum und Konstante zusammengefasst. Mit Technologie ist die Investitionsplanung der Unternehmen aufgrund der Einführung neuer Technologien gemeint.

Weiterführende Informationen

08.07.2019 - Download -

Publikation:Einflussfaktoren auf die gewerbliche Investitionsdynamik

Schlaglichter der Wirtschaftspolitik (Ausgabe 07/2019)

![Abbildung 4: Einflussfaktoren auf die Investitionsquote [7]](https://www.bmwk.de/Redaktion/DE/Bilder/Schlaglichter/2019-07-einflussfaktoren-investitionsdynamik-grafik-3.jpg?__blob=normal&v=1&size=420w "Abbildung 4: Einflussfaktoren auf die Investitionsquote [7]")

{kind=link}

{kind=link}

{kind=link}