Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Zum Zusammenhang zwischen Produktivität und Unternehmensgröße und den Herausforderungen der Digitalisierung

Ein Blick auf die Daten zeigt: Die weit verbreitete Vorstellung, dass große Unternehmen produktiver sind, trifft lediglich im Verarbeitenden Gewerbe zu. Bei gewerblichen Dienstleistungen sind kleine und mittlere Unternehmen (KMU) nicht nur besonders stark vertreten, sondern meist auch produktiver. Allerdings drohen KMU im Zuge der Digitalisierung zurückzufallen. Eine wirtschaftspolitische Flankierung ist an dieser Stelle sinnvoll.

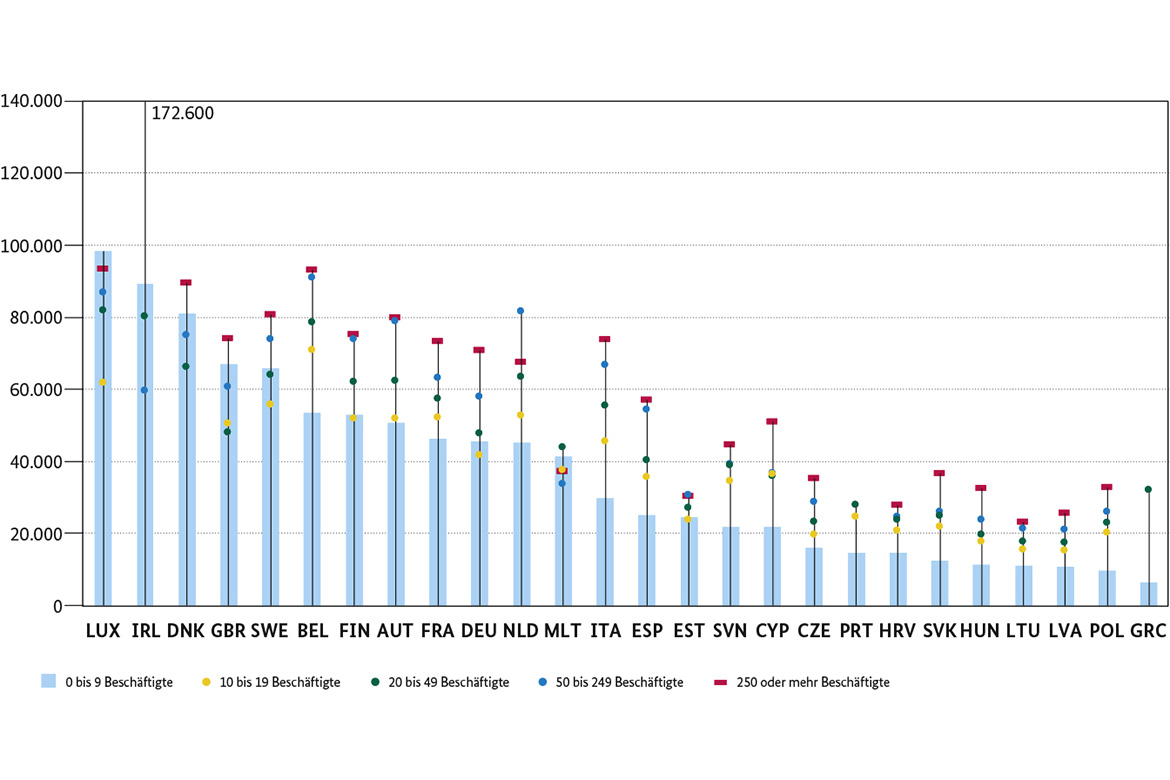

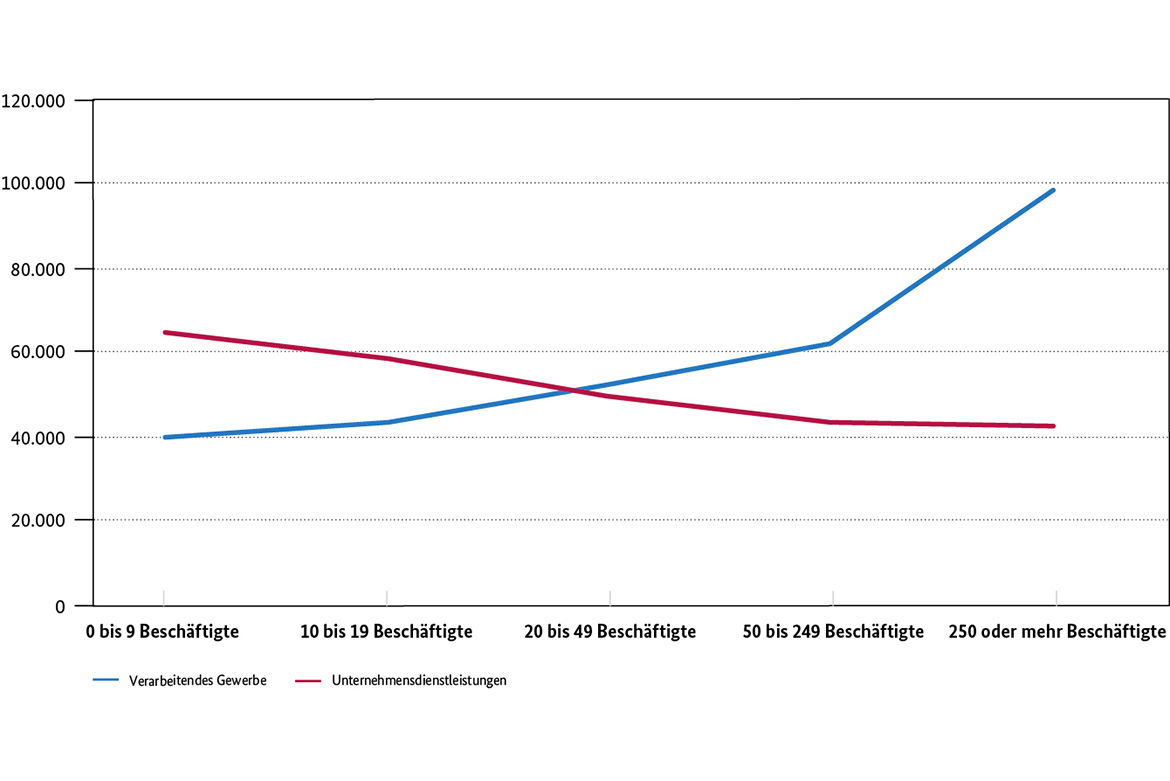

„Size matters“ oder „klein, aber fein“? Der betriebswirtschaftliche Zusammenhang zwischen Unternehmensgröße und Produktivität ist schon seit den 30er Jahren des vergangenen Jahrhunderts Gegenstand theoretischer und später auch empirischer Untersuchungen (Coase 1937; Kaldor 1935; Robinson 1934). Generell herrscht die Auffassung, dass größere Unternehmen produktiver sind, da sie von steigenden Skalenerträgen profitieren. Zudem kann eine größenbedingt günstigere Produktdiversifikation zu Effizienzgewinnen führen. Häufig erleichtern Größen- und Produktivitätsvorteile auch eine Teilnahme am internationalen Handel (sogenannte „Handelsprämie“). Darüber hinaus haben größere Unternehmen in der Regel einen besseren Zugang zum Finanzmarkt und können sich leichter Kapital für Investitionen beschaffen. Dies verstärkt strukturelle Unterschiede zwischen kleinen und großen Unternehmen weiter. Ein Blick auf die internationale Evidenz zeigt, dass der positive Zusammenhang zwischen Unternehmensgröße und Produktivität für nahezu alle Industrieländer zutrifft (Abbildung 1; Ausnahmen stellen LUX, NLD und MLT dar). Ein genauerer Blick auf die einzelnen Wirtschaftszweige zeichnet jedoch ein komplexeres Bild. In Deutschland nimmt die Arbeitsproduktivität innerhalb des Verarbeitenden Gewerbes wie vermutet mit steigender Unternehmensgröße zu. Große Industrieunternehmen mit mehr als 250 Beschäftigten sind 2,5-mal produktiver als Mikrounternehmen mit weniger als zehn Beschäftigten und fast doppelt so produktiv wie mittlere Unternehmen mit 20 bis 49 Beschäftigten (siehe Abbildung 2).

Abbildung 1: Arbeitsproduktivität nach Unternehmensgröße, gesamte gewerbliche Wirtschaft (Wertschöpfung pro Beschäftigtem, in Euro, 2016 oder letztes verfügbares Jahr)

Abbildung 2: Arbeitsproduktivität nach Unternehmensgröße in Deutschland, Verarbeitendes Gewerbe und gewerbliche Dienstleistungen (ohne Grundstücks- und Wohnungswesen), in Euro, 2016

Die durchschnittliche Produktivität bei gewerblichen Dienstleistungen 1 ist geringer als im Verarbeitenden Gewerbe. Gleichzeitig sind es hier Mikrounternehmen, die die höchste Arbeitsproduktivität aufweisen. Sie übertreffen sogar Unternehmen vergleichbarer Größe im Verarbeitenden Gewerbe. Erst ab mittlerer Größe (> 50 Beschäftigte) liegt die Arbeitsproduktivität von Unternehmen im Verarbeitenden Gewerbe über derjenigen von Unternehmen im Dienstleistungsbereich. Kleine Unternehmen im Dienstleistungssektor, die dort recht stark vertreten sind und oftmals in Nischen agieren, können sich gegenüber ihren größeren Konkurrenten hinsichtlich ihrer Produktivität also durchaus behaupten.

Tabelle 1 setzt die Beiträge von Kleinst- und Großunternehmen in der Industrie bzw. dem gewerblichen Dienstleistungssektor in Relation zu allen Unternehmen der jeweiligen Größenklasse. Hierbei wird deutlich, dass kleine Unternehmen im Dienstleistungsbereich kleine Unternehmen im Verarbeitenden Gewerbe nicht nur bezüglich ihrer Arbeitsproduktivität übertreffen. Sie sind auch weit häufiger vertreten, weisen einen höheren Anteil an den Beschäftigten auf und erwirtschaften einen Großteil der Umsätze und Wertschöpfung der Unternehmen dieser Größenklasse.

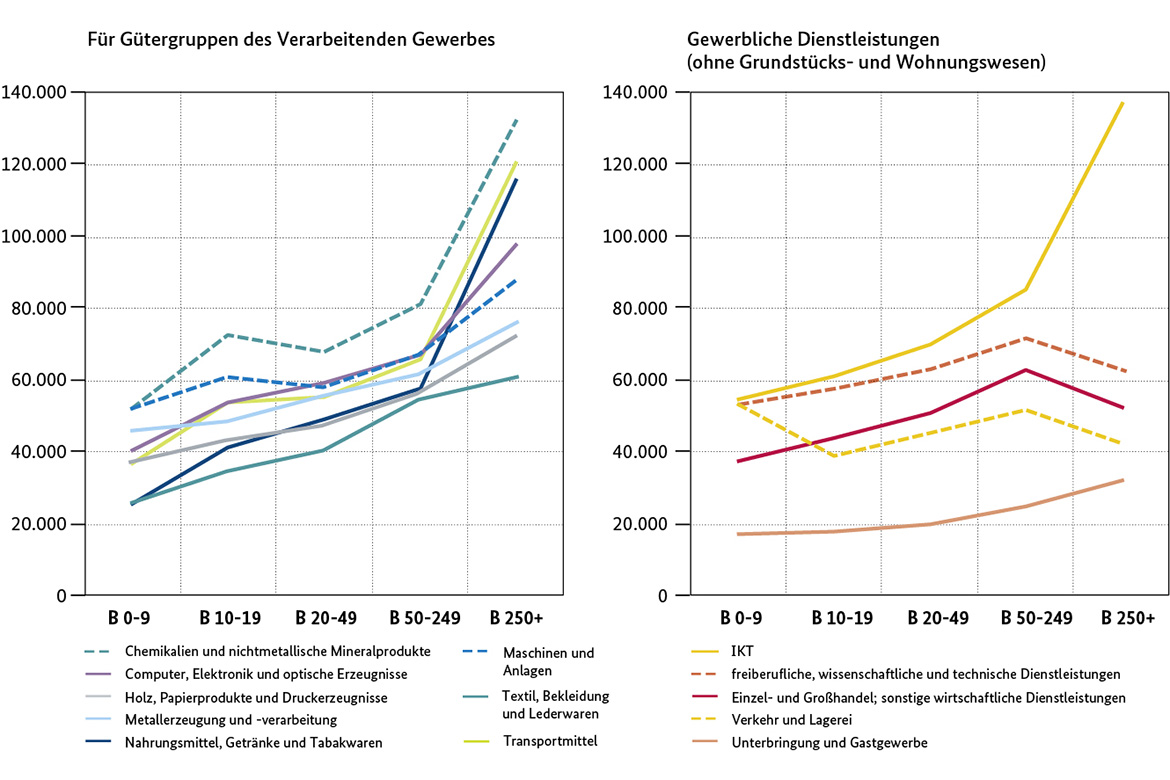

Ein Blick auf einzelne Wirtschaftszweige zeigt aber auch, dass innerhalb der gewerblichen Dienstleistungen große Unterschiede hinsichtlich der Produktivität von Unternehmen verschiedener Größe bestehen (Abbildung 3).

Während im Verarbeitenden Gewerbe die Arbeitsproduktivität mit der Unternehmensgröße in sämtlichen Gütergruppen deutlich steigt, weisen große Unternehmen in freiberuflichen, wissenschaftlichen und technischen Dienstleistungen, im Einzel- und Großhandel sowie bei Verkehr und Lagerhaltung eine geringere Arbeitsproduktivität auf als mittelgroße Unternehmen (50 – 249 Beschäftigte; teilweise auch als noch kleinere). Im Bereich der Informations- und Kommunikationstechnologien (IKT) nimmt dagegen Arbeitsproduktivität – ähnlich wie im Verarbeitenden Gewerbe – mit steigender Unternehmensgröße kontinuierlich zu. Große Unternehmen weisen hier eine deutlich höhere Arbeitsproduktivität auf als KMU und zählen gemeinsam mit großen Unternehmen bei Chemikalien und nichtmetallischen Mineralprodukten zu den produktivsten Unternehmen in Deutschland.

Im IKT-Bereich zeigt sich, dass das Produktivitätswachstum von kleinen und großen Unternehmen in den letzten Jahren auseinandergedriftet ist: Zwischen 2014 und 2016 sank die Arbeitsproduktivität bei KMU durchschnittlich um 2,8 Prozent – bei Mikrounternehmen sogar um 5,5 Prozent –, während Großunternehmen ein durchschnittliches Wachstum von 1,9 Prozent verbuchten. Dies deutet darauf hin, dass kleine Unternehmen in Sektoren, die auch in der digitalen Wirtschaft eine große Rolle spielen, zurückzufallen drohen.

Tabelle 1: Beitrag von Mikro- und Großunternehmen zu ausgewählten Kennziffern, 2016 (in % der Gesamtunternehmen der jeweiligen Größenklasse)

Verarbeitendes Gewerbe und Unternehmensdienstleistungen (ohne Grundstücks- und Wohnungswesen)

0-9 Beschäftige

250 + Beschäftigte

Verarbeitendes Gewerbe

Gewerbliche Dienstleistungen

Verarbeitendes Gewerbe

Gewerbliche Dienstleitungen

Anteil

6,2

62,8

37,5

38,1

Beschäftigung

7,8

62,4

37,6

41,8

Umsatz

5,5

65,2

48,5

35,1

Wertschöpfung

6,6

53,4

51,8

34,4

Quelle: Eurostat Structural Business Statistics, 2019; BMWi.

Interpretationshilfe: Beispielsweise sind 62,8 Prozent der Mikrounternehmen (0 – 9 Beschäftigte) im gewerblichen Dienstleistungsbereich aktiv und lediglich 6,2 Prozent im Verarbeitenden Gewerbe. Bei Großunternehmen (250+ Beschäftigte) sind hingegen 37,5 Prozent im Verarbeitenden Gewerbe und 38,1 Prozent im gewerblichen Dienstleistungsbereich aktiv.

KMU könnten mehr in wissensbasiertes Kapital investieren, um ihre Produktivität zu steigern

Die Erkenntnis, dass KMU im Dienstleistungsbereich – mit Ausnahme des IKT-Sektors – im Gegensatz zum Verarbeitenden Gewerbe näher an der Arbeitsproduktivität großer Unternehmen liegen oder diese sogar übertreffen, wird auch von einer Studie des Deutschen Instituts für Wirtschaftsforschung (DIW) untermauert, die im Jahr 2017 im Auftrag des BMWi durchgeführt wurde (Belitz u. a. 2017). Demnach investieren KMU im Verarbeitenden Gewerbe deutlich weniger in wissensbasiertes Kapital (Forschung und Entwicklung, Software, Lizenzen und Patente sowie Organisationskapital) als große Unternehmen. Diese Investitionen schlagen sich in einer vergleichsweise hohen Arbeitsproduktivität der großen Unternehmen nieder. Dennoch übertreffen KMU die großen Unternehmen im Dienstleistungsbereich. Allerdings bleiben auch im Dienstleistungsbereich in Wirtschaftszweigen mit umfangreichen Gesamtinvestitionen in wissensbasiertes Kapital große Unternehmen führend, dies insbesondere im IKT-Bereich. Investitionen in wissensbasiertes Kapital konzentrieren sich bislang insgesamt auf wenige Wirtschaftszweige und dort vor allem auf größere Unternehmen.

Schätzungen des DIW zeigen darüber hinaus, dass Investitionen in wissensbasiertes Kapital Produktivitätsgewinne versprechen und somit helfen können, die Wettbewerbsfähigkeit von KMU zu verbessern. Eine weitere Studie des DIW aus dem Jahr 2018 bestätigt, dass sich Investitionen in wissensintensive Dienstleistungen nicht nur für Großunternehmen, sondern auch für KMU lohnen, da sie die Arbeitsproduktivität deutlich erhöhen können (Audretsch u. a. 2018). Während große Unternehmen im Verarbeitenden Gewerbe einen erheblichen Größenvorteil mit Blick auf Forschung und Entwicklung, Innovation und Produktivität besäßen, sei Unternehmensgröße bei wissensintensiven Dienstleistungen weniger ausschlaggebend, um Innovationen in höhere Produktivität umzusetzen.

Bei der Anwendung digitaler Technologien hinken KMU hinterher

Neue digitale Technologien (z. B. Cloud Computing, Big-Data-Analyse) helfen Unternehmen, ihre Produktivität zu steigern, indem sie interne Prozesse effizienter gestalten bzw. durch Auslagern wichtiger Unternehmensfunktionen verbessern. Darüber hinaus können digitale Technologien einen besseren Zugang zu Finanzierung sowie zu gut gebildeten Fachkräften eröffnen, so etwa im Zuge digitaler Rekrutierungsprozesse.

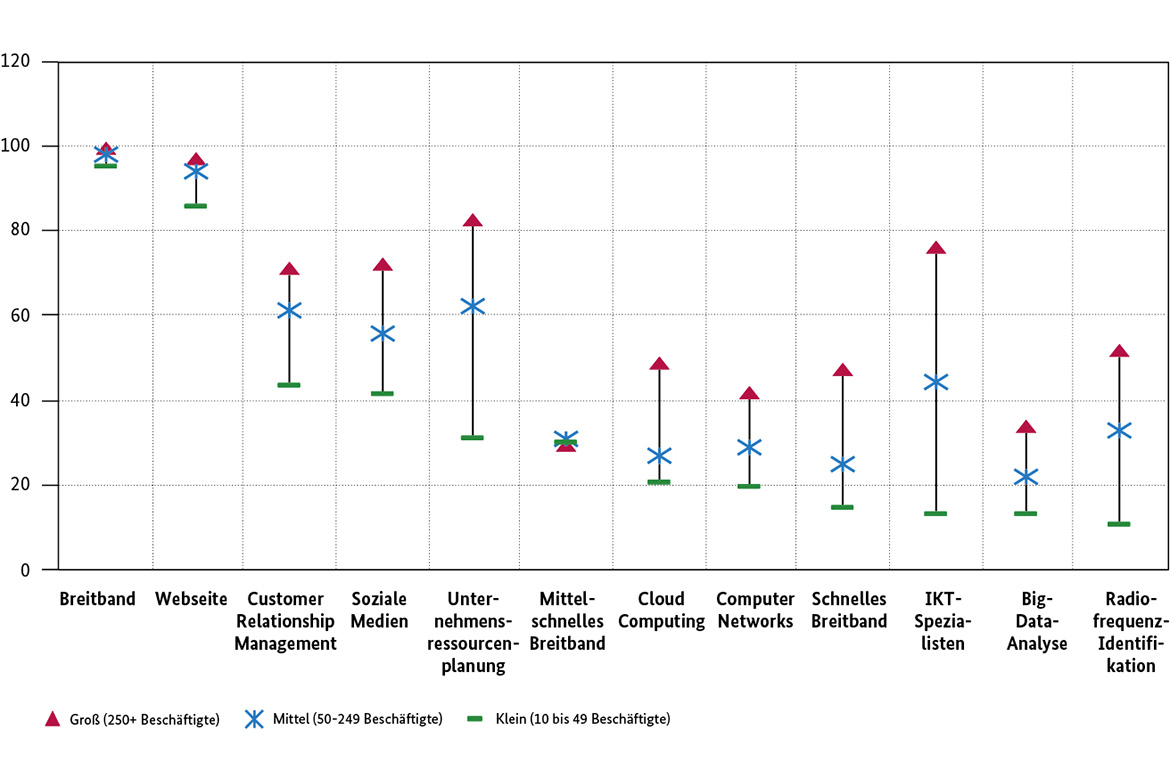

Viele digitale Anwendungen sind in der deutschen Unternehmenswelt bereits weit verbreitet. Beispielsweise besitzen nahezu alle Unternehmen mittlerweile einen Breitband-Internetzugang und verfügen über eine Webseite (Abbildung 4). Ein Großteil der Unternehmen arbeitet darüber hinaus mit digitalem Kundenmanagement sowie sozialen Medien. Hinsichtlich der Anwendung digitaler Technologien zeigt sich jedoch eine starke Diskrepanz zwischen kleinen und großen Unternehmen. So verfügen mehr als zwei Drittel der großen Unternehmen über IKT-Spezialisten; bei kleinen Unternehmen sind es lediglich 13 Prozent. Cloud Computing findet bei fast der Hälfte der deutschen Großunternehmen Anwendung, jedoch nur bei einem Fünftel der kleinen Unternehmen. Big-Data-Analyse wird bei nur 13 Prozent der kleinen Unternehmen genutzt, bei großen Unternehmen ist es immerhin bereits ein gutes Drittel.

Eine aktuelle OECD-Studie liefert empirische Evidenz, dass die Verwendung digitaler Technologien zu Produktivitätszuwächsen bei Unternehmen führt, einschließlich bei KMU (Gal u. a. 2019). Allerdings zeigt sich auch, dass die Effekte im Verarbeitenden Gewerbe sowie bei Unternehmen, die bereits eine hohe Produktivität aufweisen, stärker ausfallen. Dies wird unter anderem damit begründet, dass die Nutzung digitaler Technologien spezifische immaterielle Vermögenswerte sowie Beschäftigte mit digitalen Kompetenzen voraussetzt, insbesondere mit Hinblick auf die Analyse großer Datenvolumen. Die vorangegangene Analyse legt nahe, dass KMU gerade in diesen Bereichen hinter großen Unternehmen zurückfallen und damit im digitalen Zeitalter Schwierigkeiten haben könnten, ihre Produktivität zu steigern. Dies könnte erklären, weshalb kleine Unternehmen im IKT-Bereich ein negatives Produktivitätswachstum in den Jahren 2014 bis 2016 aufwiesen, während große Unternehmen ihre Produktivität im gleichen Zeitraum steigern konnten.

Laut der OECD-Studie könnten digitale Technologien somit zum Auseinanderdriften der Produktivitätsleistungen zwischen sehr produktiven „Vorreiter-Unternehmen“ und zurückfallenden „Nachzügler-Unternehmen“ beigetragen haben. Dies ist eine der Erklärungsmöglichkeiten für das sogenannte Produktivitätsparadoxon: Zwar steigern digitale Prozesse die Produktivität, doch scheint hiervon bisher nur ein kleiner Teil der Unternehmen zu profitieren, sodass das gesamtwirtschaftliche Produktivitätswachstum trotz digitaler Innovationen seit der Jahrtausendwende an Dynamik verloren hat. Dieser Trend spiegelt sich auch in der Lohnentwicklung wider: Insgesamt sind die Löhne in den letzten Jahren in vielen OECD-Ländern kaum gewachsen; gleichzeitig haben Lohnunterschiede zwischen Unternehmen zugenommen, was zu steigender Ungleichheit führte (OECD 2018). Auch der Wettbewerb scheint durch die unterschiedliche Nutzung digitaler Technologien in Unternehmen und damit verbundenen Produktivitätsunterschieden zu leiden: Einige, häufig als „Superstars“ bezeichnete, digital basierte Unternehmen haben in den letzten Jahren zunehmend an Marktmacht gewonnen, so insbesondere digitale Plattformen wie Google, Facebook und Amazon.

Aus diesen Gründen ist es wichtig, geeignete Rahmenbedingungen und Unterstützungsangebote zu schaffen, damit Unternehmen und insbesondere KMU, die bisher wenig am digitalen Wandel teilgenommen haben, aufholen und ihre Produktivität steigern können. Da momentan in Deutschland weniger als jedes fünfte kleine Unternehmen über Zugang zu schnellem Breitband verfügt, ist vor allem ein zügiger Ausbau des 5G-Netzes nötig. Darüber hinaus sollten KMU über gezielte Förderprogramme bei der Nutzung digitaler Technologien unterstützt werden (z. B. BMWi-Programm „go digital“, Mittelstand 4.0-Kompetenzzentren), einschließlich Wissenschaftsvernetzung. Der Zugang zu geeigneten Finanzierungsmöglichkeiten neben traditionellen Bankkrediten (z.B. Venture Capital) könnte KMU Investitionen in wissensbasiertes Kapital (Forschung und Entwicklung, Software, Patente, Lizenzen, Qualifikationen) erleichtern. Auch hier setzen zahlreiche BMWi-Förderangebote aus dem ERP-Sondervermögen und das INVEST–Programm für Wagniskapital an. Weiterführende Informationen zur Mittelstandsfinanzierung sind hier abrufbar: www.bmwi.de/Redaktion/DE/Dossier/mittelstandsfinanzierung.html.

Gal, P., Nicoletti, G., Renault, T., Sorbe, S., Timilotis, C. (2019): „Digitalisation and productivity: In search of the holy grail – Firm-level empirical evidence from EU countries“, OECD Economics Department Working Papers, Nr. 1533, OECD Publishing, Paris, https://doi.org/10.1787/5080f4b6-en

Kaldor, N. (1934): „The Equilibrium of the Firm“; The Economic Journal, Band 44, Heft Nr. 173 (März 1934), S. 60 – 76. https://doi.org/10.2307/2224727

Robinson, A. (1934): „The Problem of Management and the Size of Firms”; The Economic Journal, Band 44, Heft Nr. 174 (Juni 1934), S. 242 – 257. https://doi.org/10.2307/2224765

[1] Gewerbliche Dienstleistungen enthalten folgende Gütergruppen: Einzel- und Großhandel, Reparatur von Kraftfahrzeugen und Motorrädern; Verkehr und Lagerei; Unterbringung und Gastgewerbe; Informations- und Kommunikationstechnik; freiberufliche, wissenschaftliche und technische Dienstleistungen. Finanzdienstleistungen sind nicht enthalten. Das Grundstücks- und Wohnungswesen wurde aufgrund stark abweichender Entwicklungen nicht eingerechnet.

Weiterführende Informationen

08.07.2019 - Download -

Publikation:Sind große Unternehmen produktiver?

Schlaglichter der Wirtschaftspolitik (Ausgabe 07/2019)

")

, in Euro, 2016")

{kind=link}

{kind=link}

{kind=link}

{kind=link}