Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Wirtschaft im Spannungsverhältnis zwischen starker Binnenkonjunktur und schwacher Auslandsnachfrage

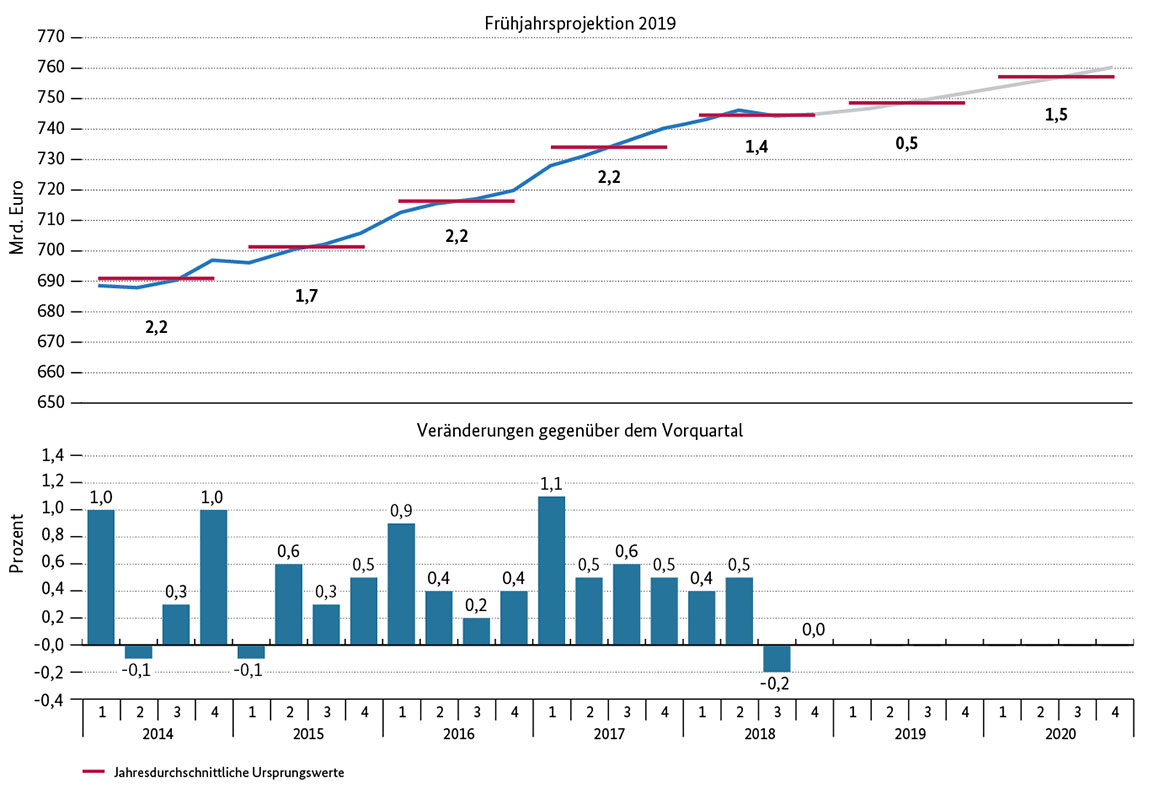

Der Bundesminister für Wirtschaft und Energie, Peter Altmaier, hat am 17. April 2019 die Frühjahrsprojektion der Bundesregierung vorgestellt.1 Die deutsche Wirtschaft befindet sich in unruhigem Fahrwasser. Während sich das Baugewerbe und die Dienstleistungen weiterhin dynamisch zeigen, durchläuft die Industrie eine ausgeprägte Schwächephase. Die Binnennachfrage bleibt eine tragende Säule der Konjunktur. Der Aufschwung am Arbeitsmarkt, die steigenden Löhne sowie fiskalische Impulse durch die Umsetzung des Koalitionsvertrags stützen die privaten Konsumausgaben. Ein spürbarer Gegenwind kommt hingegen von der Außenwirtschaft. Die Weltindustrieproduktion und der Welthandel haben eine langsamere Gangart eingeschlagen. Dies beeinträchtigt unsere exportorientierte Industrie. Angesichts einer flachen Startrampe durch das schwache zweite Halbjahr 2019 wird das Bruttoinlandsprodukt im Jahr 2019 nur um 0,5 % zunehmen. Für das Jahr 2020 rechnet die Bundesregierung mit einer Zunahme um 1,5 %.

Die deutsche Konjunktur ist derzeit von zwei gegenläufigen Entwicklungen gekennzeichnet. Auf der einen Seite durchläuft die Industrie eine ausgeprägte Schwächephase. Dies zeigt sich in der Industrieproduktion, in rückläufigen Auftragseingängen und einem sich eintrübenden Geschäftsklima. Auf der anderen Seite boomt das Baugewerbe und die Dienstleistungen verzeichnen weiter Zuwächse. Dabei bleibt die Binnennachfrage eine tragende Säule der wirtschaftlichen Entwicklung, während sich die Auslandsnachfrage nur schwach entwickelt.

Dieses Konjunkturbild zeichnet sich bereits seit Mitte des Jahres 2018 ab. Im zweiten Halbjahr 2018 hat die deutsche Konjunktur deutlich an Tempo verloren. Einige Gründe waren von vorübergehender Natur, wie etwa der Zulassungsstau, ausgelöst durch das neue WLTP-Prüfverfahren für Kfz, sowie die Produktionsbehinderungen durch das Niedrigwasser im Rhein. Andere Ursachen, wie die schwächere Nachfrage aus dem Ausland, wirken demgegenüber weiterhin. Insgesamt schwächte sich das Wachstum des Bruttoinlandsprodukts (BIP) daher im Jahr 2018 auf 1,4 % ab, nach einem Anstieg um 2,2 % im Jahr der Hochkonjunktur 2017.

Im laufenden Jahr dürfte sich die gedämpfte gesamtwirtschaftliche Entwicklung zunächst noch fortsetzen. Mit der erwarteten leichten Belebung der Weltwirtschaft im Jahresverlauf sollte sich auch die heimische Konjunktur wieder erholen und die Konjunkturdelle überwunden werden. Danach wird bis zum Ende des Prognosezeitraums ein Wachstum in der Nähe des Potenzialpfades erwartet. Im Ergebnis geht die Bundesregierung für die Jahre 2019 und 2020 von einem Wachstum des preisbereinigten Bruttoinlandsprodukts in Höhe von 0,5 % bzw. 1,5 % (kalenderbereinigt 0,5 % bzw. 1,1 %) aus. Im Jahresverlauf, also von viertem Quartal zu viertem Quartal, beträgt die Zunahme des BIP saisonbereinigt 0,9 % bzw. 1,1 % (siehe Schaubild 1 und Tabelle 1).

[1] Saison- und kalenderbereinigter Indexstand im vierten Quartal des Vorjahres in Relation zum kalenderbereinigten Quartalsdurchschnitt des Vorjahres.

[2] Jahresveränderungsrate im vierten Quartal, saison- und kalenderbereinigt.

[3] in Prozent des BIP.

Quelle: Statistisches Bundesamt, Frühjahrsprojektion 2019 der Bundesregierung

Das Auseinanderdriften von Binnenkonjunktur und Auslandsnachfrage wird besonders deutlich bei einem Blick auf die Entwicklung der deutschen Arbeitsmärkte. Denn der Aufbau an Beschäftigung bleibt ungebrochen. Die Erwerbstätigkeit dürfte im Durchschnitt dieses Jahres um 480.000 Personen, im nächsten Jahr um 345.000 Personen zunehmen. Die Löhne werden weiter kräftig steigen. Hinzu kommen expansive Impulse aus der Umsetzung von Maßnahmen des Koalitionsvertrags, wie zum Beispiel des Rentenpakets und von Entlastungen der Bürger (Verschiebung Steuertarif und paritätischer Krankenversicherungsbeitrag). Vor diesem Hintergrund geht die Bundesregierung von einer kräftigen Expansion des privaten Konsums in Höhe von 1,2 % im Jahr 2019 und 1,6 % im Jahr 2020 aus. Die Umsetzung der Koalitionsvereinbarungen gibt auch dem staatlichen Konsum Impulse, er nimmt im Jahr 2019 noch kräftiger um 2,0 % und im Jahr 2020 um 1,8 % zu. Das internationale Umfeld zeigt hingegen ein anderes Bild. Die Weltkonjunktur hat sich seit Mitte vergangenen Jahres abgeschwächt und die globale Industrieproduktion und der Welthandel haben seit Mitte 2018 spürbar an Schwung verloren. In Anlehnung an die Prognosen internationaler Organisationen wird daher im Jahresdurchschnitt 2019 nur noch ein Weltwirtschaftswachstum in Höhe von 3,3 % erwartet. Im Prognosezeitraum zieht das Wachstum dann wieder leicht auf 3,5 % im Jahr 2020 an. Insbesondere die Eurozone wird im laufenden Jahr deutlich hinter ihrer konjunkturellen Dynamik des vergangenen Jahres zurückbleiben. Angesichts einer vergleichsweise verhaltenen Zunahme der deutschen Exporte bei gleichzeitig starker Binnennachfrage und dadurch kräftig zunehmenden Importen ergibt sich für das Jahr 2019 rechnerisch ein negativer Beitrag des Außenhandels zum BIP-Wachstum von 0,6 Prozentpunkten. Im außenwirtschaftlichen Umfeld liegen auch die größten Risiken für die deutsche Wirtschaft, etwa durch die Handelskonflikte und den Brexit-Prozess.

Aktuelle Entwicklungen seit der Jahresprojektion

In der Jahresprojektion vom 30. Januar 2019 war die Bundesregierung für dieses Jahr von einem BIP-Wachstum von 1,0 % ausgegangen. Auch für das Jahr 2020 schätzte sie die konjunkturelle Dynamik mit einem erwarteten Anstieg von 1,6 % etwas höher ein als in der aktuellen Frühjahrsprojektion.

Seit der Jahresprojektion hat sich das Konjunkturbild nicht grundlegend geändert. Allerdings fiel die Schwächephase in der Industrie deutlicher aus als noch in der Jahresprojektion angenommen. Die Industrieproduktion ging im vierten Quartal um saisonbereinigt 1,0 % zurück; die mit dem Ausklingen des WLTP-Zulassungsstaus erwartete kräftige Erholung in der Automobilindustrie blieb weitgehend aus. Auch aus diesem Grund war die Entwicklung des BIP im vierten Quartal 2018 mit preis-, kalender- und saisonbereinigt +0,0 % gegenüber dem Vorquartal niedriger als von der Bundesregierung noch im Januar unterstellt. Die damit ungünstigere Ausgangsbasis aus dem Jahr 2018 wirkt sich auch auf die durchschnittliche Jahreswachstumsrate im Jahr 2019 aus.

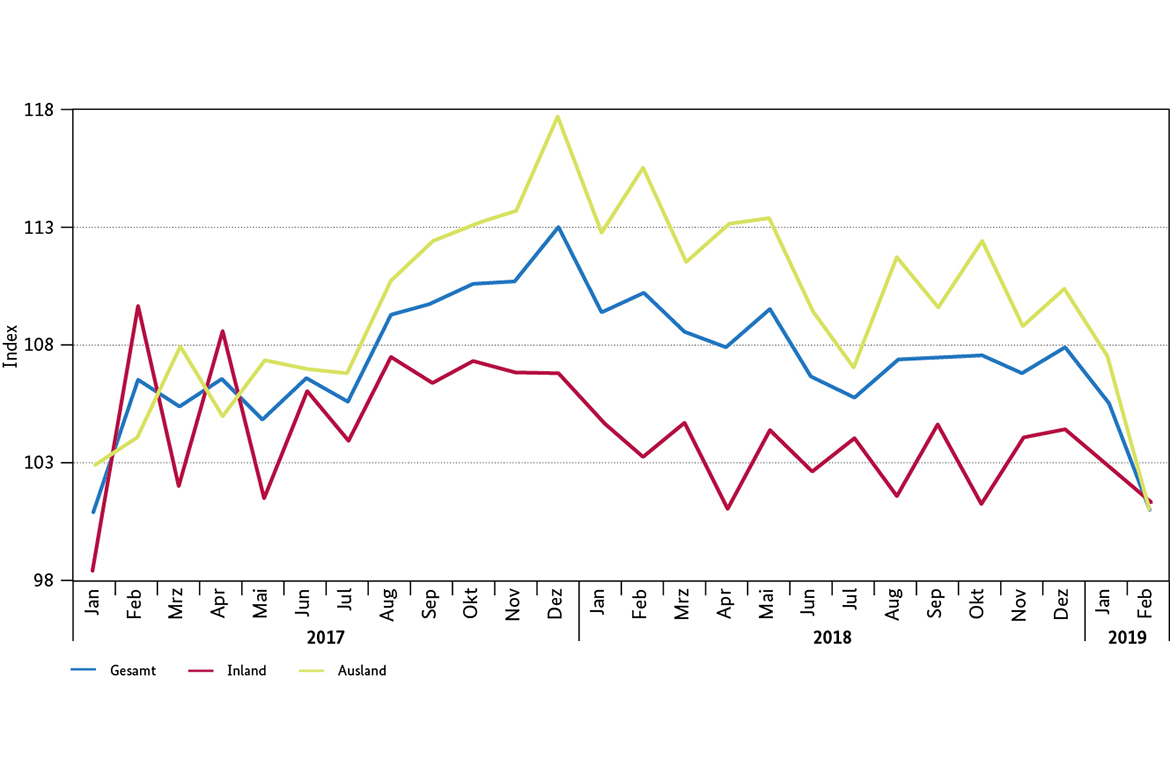

Aktuelle Indikatoren zu Industrieproduktion und Auftragseingängen lassen zudem erwarten, dass die Industriekonjunktur auch im ersten Halbjahr des Jahres 2019 nur verhalten verläuft (siehe Schaubild 2). Dies ist maßgeblich darauf zurückzuführen, dass die Weltwirtschaft stärker an Schwung verloren hat und sich diese Schwächephase etwas länger hinzieht. So lag z. B. die Weltindustrieproduktion im Januar um 1,6 % über dem Vorjahresniveau, während der entsprechende Abstand Mitte 2018 noch 3,0 % betrug. Ein ähnliches Bild ergibt sich beim Welthandel. Neben einer konjunkturellen Schwächephase unter anderem in China dürften die Handelskonflikte bei der zögerlichen internationalen Wirtschaftsentwicklung eine merkliche Rolle gespielt haben.

Ab Mitte des laufenden Jahres rechnet die Bundesregierung mit einer Normalisierung des Welthandels. Im Zuge dessen dürfte auch die global ausgerichtete Industriekonjunktur wieder anziehen. Hiermit rechnen wohl auch die deutschen Unternehmen, denn die Dynamik des Beschäftigungswachstums hat bis zuletzt nicht nachgelassen. Die konjunkturelle Abschwächung hat hier bislang kaum Wirkung gezeigt.

In Anlehnung an Prognosen internationaler Organisationen wird für die Weltwirtschaft ein Wachstum in Höhe von 3,3 % in diesem und von 3,5 % im kommenden Jahr erwartet.

Für die Entwicklung des Ölpreises wird eine technische Annahme auf Basis von Terminnotierungen zum Zeitpunkt des Projektionsabschlusses getroffen. Demnach ist für beide Prognosejahre von einem durchschnittlichen Rohölpreis für ein Fass der Sorte Brent von 65 US-Dollar auszugehen.

Die Wechselkurse werden im Projektionszeitraum mit ihren jeweiligen Durchschnitten der letzten sechs Wochen vor der Prognoseerstellung als konstant unterstellt. Für die Jahre 2019 und 2020 ergibt sich daraus der Wechselkurs von 1,14 US-Dollar je Euro. Darüber hinaus wird angenommen, dass der Zinssatz für die Hauptrefinanzierungsgeschäfte der Europäischen Zentralbank bis zum Ende des Projektionszeitraums konstant bei 0,00 % bleibt.

In der Frühjahrsprojektion ist der Brexit so berücksichtigt, wie er sich in den allgemeinen Markterwartungen widerspiegelt, etwa in den Stimmungs- oder Finanzmarktindikatoren oder den Wachstumserwartungen für das Vereinigte Königreich. Es wird zudem davon ausgegangen, dass es im Projektionszeitraum zu keinen weiteren als bisher eingeführten Zollerhöhungen kommt. Auch wird angenommen, dass kein sprunghafter Anstieg an Unsicherheit eintritt. Hierzu könnte es beispielsweise im Zuge der weiteren Brexit-Verhandlungen, im Falle einer Eskalation der Handelskonflikte oder von unerwarteten Währungskrisen z. B. in Schwellenländern kommen.

Bei der Projektion wurden wie üblich alle bereits beschlossenen wirtschafts- und finanzpolitischen Maßnahmen berücksichtigt.

Kasten 2: Ursachen für die Wachstumsschwäche in Deutschland im Vergleich zu anderen EU-Ländern

Die Konjunktur in Deutschland war bei einer Zunahme des BIP um 1,4 % im Jahr 2018 weniger stark als in der Europäischen Union insgesamt, deren BIP um 2,0 % zunahm.

Eine besondere Rolle haben dabei die Sonderentwicklungen in der Automobilindustrie gespielt. Der Zulassungsstau, zu dem es im Zuge der Umstellung auf den Zulassungsstandard WLTP ab September 2018 gekommen ist, hat im zweiten Halbjahr 2018 zu einem Rückgang der Kfz-Produktion um 7,2 % geführt. Dieser Einbruch schlug sich auch auf die gesamte deutsche Industrieproduktion nieder, die im zweiten Halbjahr 2018 um 1,9 % zurückging. 1,3 Prozentpunkte dieses Produktionsrückgangs waren direkt auf die Kfz-Industrie zurückzuführen. Das Inkrafttreten des WLTP-Standards hat auch in vielen anderen EU-Ländern für eine gedrosselte Automobilproduktion gesorgt. Hierzulande war er jedoch aufgrund der hohen Zahl verschiedener Kombinationen aus Fahrzeugtyp und Antrieb, die es zu testen galt, besonders persistent. Zudem hat die Automobilindustrie ein vergleichsweise hohes Gewicht an der gesamtwirtschaftlichen Wertschöpfung in Deutschland.

Die Kfz-Industrie ist allerdings nicht allein für die Wachstumsschwäche verantwortlich. Insgesamt waren die Industrieumsätze im Jahr 2017 noch um 4,3 % gegenüber dem Jahr 2016 gewachsen. Im Jahr 2018 hat sich das Umsatzplus auf 0,5 % verringert, also 3,8 Prozentpunkte weniger als noch im Vorjahr. Zu diesem kräftigen Rückgang haben nahezu alle Industriezweige beigetragen. Der Swing, also die Differenz der jeweiligen Wachstumsbeiträge der Jahre 2017 und 2018, war in nahezu allen Branchen negativ. Das Minus von 3,8 Prozentpunkten ist dabei zu etwa einem Viertel auf die Kfz-Industrie zurückzuführen (-0,9 Prozentpunkte). Auch der Maschinenbau (-0,3 Prozentpunkte), die Metallindustrie (-0,6 Prozentpunkte), die Nahrungsmittelindustrie (-0,3 Prozentpunkte) und die chemische Industrie (-0,5 Prozentpunkte) trugen dazu bei.

Dies dürfte zum Teil damit zu tun haben, dass diese Bereiche auch Vorleistungen für die Kfz-Industrie beisteuern. Die Abschwächung der globalen Industriekonjunktur hat aber für die Entwicklung in Deutschland eine größere Rolle gespielt. Im Jahr 2018 hat sich das Wachstum der weltweiten Industrieproduktion auf 3,0 % verringert nach 3,4 % im Jahr 2017. Diese Entwicklung schlug sich bei den deutschen Industrieumsätzen nieder: Mehr als die Hälfte der Abschwächung des Wachstums um 3,8 Prozentpunkte stammt aus dem Ausland (2,0 Prozentpunkte), davon gehen 0,8 Prozentpunkte auf die Umsätze aus dem Euroraum zurück; 1,2 Prozentpunkte stammen aus der Umsatzentwicklung mit Ländern außerhalb des Euroraums. Die Inlandsumsätze steuerten 1,8 Prozentpunkte zur Wachstumsverlangsamung von 2017 auf 2018 bei.

Abkühlung der Weltwirtschaft

Die Weltkonjunktur hat sich seit Mitte des Jahres 2018 abgekühlt. Das Wachstum der Weltwirtschaft dürfte sich von 3,7 % im Jahr 2018 auf etwa 3,3 % im Jahr 2019 abschwächen. Im Jahr 2020 wird mit einer Normalisierung gerechnet, so dass die Wachstumsrate wieder leicht auf etwa 3,5 % ansteigt.

Hinter dem Rückgang der wirtschaftlichen Dynamik im laufenden Jahr steht eine Abschwächung in mehreren Regionen. Die Konjunktur im Euroraum hat stärker nachgelassen als erwartet, besonders wegen der schwachen Entwicklung in Deutschland und in Italien im zweiten Halbjahr 2018. In Italien verzeichnete vor allem die binnenwirtschaftliche Aktivität Rückgänge. Die amerikanische Wirtschaft wird im laufenden Jahr noch kräftig wachsen, wenn auch mit einem geringeren Tempo als im vergangenen Jahr. Die stimulierenden Effekte der Steuerreform laufen langsam aus und der geldpolitische Kurs im letzten Jahr war mit einer Gesamterhöhung des Leitzinses um einen Prozentpunkt straff. Die chinesische Konjunktur wird im laufenden Jahr ebenfalls etwas an Fahrt verlieren. In ihrem Arbeitsbericht 2019 hat die chinesische Regierung das Wachstumsziel auf 6 – 6,5 % gesenkt. Die Normalisierung des Weltwirtschaftswachstums im kommenden Jahr wird unter anderem durch eine Erholung im Euroraum nach Überwindung einiger temporärer Sonderfaktoren getragen. Hinzu kommt eine Stabilisierung und Wachstumsbeschleunigung in einigen gewichtigeren Schwellenländern wie zum Beispiel Türkei, Argentinien und Brasilien.

Insgesamt nimmt mit der Weltkonjunktur auch die Dynamik der deutschen Absatzmärkte im laufenden Jahr deutlich ab, sie dürfte sich im nächsten Jahr aber wieder leicht beschleunigen. Für die Prognosejahre 2019 und 2020 rechnet die Bundesregierung daher mit eher gemäßigten Zuwächsen der Exporte von Waren und Dienstleistungen in Höhe von preisbereinigt 2,0 % bzw. 3,0 % (siehe Tabelle 2). Aufgrund der hohen Binnennachfrage sowie wegen des weiterhin hohen Importgehalts der Exporte werden die Importe im Projektionszeitraum mit einer höheren Rate zunehmen als die Exporte. Die preisbereinigten Importe steigen in diesem Jahr um 3,8 % und im Jahr 2019 um 4,0 %. Betrachtet man Ex- und Importe gemeinsam, so gehen vom Außenhandel für die deutsche Volkswirtschaft im Projektionszeitraum rein rechnerisch deutlich negative Wachstumsimpulse von 0,6 und 0,2 Prozentpunkten in den Jahren 2019 und 2020 aus. Aus dem Auseinanderlaufen von Import- und Exportwachstum ergibt sich in Relation zum nominalen Bruttoinlandsprodukt ein Rückgang des Leistungsbilanzüberschusses von 7,3 % im Jahr 2018 auf 7,0 % im laufenden und 6,4 % im Jahr 2020.

Investitionen nehmen weiter zu

Die Anlageinvestitionen sind in Deutschland eng mit der Entwicklung des Außenhandels verknüpft. Das liegt daran, dass ein Großteil der Investitionen von der exportorientierten und kapitalintensiven Industrie vorgenommen wird. Derzeit fallen die Impulse aus dem weltwirtschaftlichen Umfeld jedoch gedämpft aus. Dazu kommen außenwirtschaftliche Unsicherheiten, wie der Brexit-Prozess und der Handelsstreit zwischen USA und China, die Investitionsvorhaben hemmen können. Dies spiegelt sich auch in den schwachen Auftragseingängen und den rückläufigen Auslandsumsätzen wider. Gleichwohl bleiben die Kapazitätsauslastung und der Auftragsbestand weiter hoch und die Finanzierungsbedingungen sind unverändert günstig. Vor diesem Hintergrund dürften die Ausrüstungsinvestitionen in diesem Jahr weiter expandieren, allerdings mit einer deutlich geringeren Dynamik als im Vorjahr. Für 2019 rechnet die Bundesregierung mit einem Wachstum von 2,0 %; im kommenden Jahr dürfte die Investitionstätigkeit mit einer Steigerung von 3,0 % allerdings wieder etwas an Schwung gewinnen.

Die Bauinvestitionen profitieren von der robusten Binnenwirtschaft und der hohen Nachfrage nach Wohnraum insbesondere in den Ballungsräumen. Die günstigen Kreditkonditionen und die kräftigen Einkommenssteigerungen befeuern die Nachfrage zusätzlich. Allerdings werden Angebotsengpässe nicht zuletzt durch den Mangel an Fachkräften in der Bauwirtschaft immer sichtbarer, auch in Form von steigenden Baupreisen. Dennoch ist für die nächsten Jahre von einer weiter zunehmenden Dynamik auszugehen. Für 2019 wird mit einem Wachstum der Bauinvestitionen von 2,7 % und für 2020 von 3,0 % gerechnet.

Die sonstigen Anlageinvestitionen gewinnen zunehmend an Bedeutung, auch wenn sie sich gerade in den letzten Jahren recht volatil entwickelt haben. Sie umfassen im Wesentlichen Ausgaben für Forschung und Entwicklung, Software, Datenbanken sowie andere immaterielle Anlagegüter. Sie werden im weiteren Prognosezeitraum mit Raten von 1,4 % in diesem und 1,7 % im kommenden Jahr steigen.

Im Ergebnis werden die Bruttoanlageinvestitionen um 2,2 % in diesem Jahr und um 2,8 % im kommenden Jahr ausgeweitet. Die Investitionsquote – also die nominalen Bruttoanlageinvestitionen in Relation zum nominalen Bruttoinlandsprodukt – wird bis 2020 auf 21,8 % steigen. Im Jahr 2018 lag sie noch bei 20,8 %.

Aufschwung am Arbeitsmarkt setzt sich fort

Trotz der derzeitigen konjunkturellen Schwäche zeigt sich der Arbeitsmarkt weiterhin in einer sehr guten Verfassung. Die Erwerbstätigkeit ist im zweiten Halbjahr 2018 um 1,2 % gegenüber dem Vorjahreszeitraum gestiegen, auch in den ersten Monaten des Jahres 2019 gab es kräftige Zuwächse.

Diese positive Entwicklung wird sich im Prognosezeitraum weiter fortsetzen, wenn auch mit abnehmender Dynamik, unter anderem weil das Angebot an Arbeitskräften knapper wird. Im laufenden Jahr dürfte die Erwerbstätigkeit um 480.000 Personen zunehmen und im Folgejahr um weitere 345.000 Personen. Damit erreicht das Beschäftigungsniveau im Jahr 2020 eine neue Rekordmarke von durchschnittlich 45,7 Millionen Personen. Dabei wird vor allem die sozialversicherungspflichtige Beschäftigung kräftig ausgeweitet, während die Zahl der Minijobber und der Selbständigen weiter zurückgeht.

Mit der positiven Entwicklung der Beschäftigung geht auch ein weiterer Rückgang der Arbeitslosigkeit einher. In diesem Jahr erwartet die Bundesregierung einen Rückgang um 140.000 Personen; im kommenden Jahr dürfte die Zahl der Arbeitslosen um weitere 90.000 Personen sinken. Die Arbeitslosenquote verringert sich damit im Jahresdurchschnitt 2020 auf 4,6 %.

Die derzeit geringen Auswirkungen der Konjunktur auf die Beschäftigung haben mehrere Gründe. Einerseits findet der weitaus größte Teil des Beschäftigungsaufbaus im Dienstleistungssektor statt. Vor allem die wenig konjunktursensiblen öffentlichen Dienstleister werden weiterhin hohe Beschäftigungszuwächse aufweisen, was unter anderem auf den Kitaausbau und das Pflegepersonal-Stärkungsgesetz zurückzuführen ist. Zudem dürfte die nach wie vor starke Anspannung am Arbeitsmarkt, die sich in der hohen Zahl an offenen Stellen und den langen Vakanzzeiten widerspiegelt, Unternehmen dazu bewegen, ihre Arbeitskräfte zu halten.

Dennoch gibt es erste Anzeichen dafür, dass die schlechtere Konjunktur sich auf dem Arbeitsmarkt bemerkbar macht: So wird bei den konjunkturabhängigen Arbeitnehmerüberlassungen bereits am aktuellen Rand Beschäftigung abgebaut. Auch die durchschnittliche Arbeitszeit je Erwerbstätigem wird im aktuellen Jahr um 0,3 % zurückgehen.

Nachlassende Preisdynamik

Im zweiten Halbjahr 2018 hat sich der Preisauftrieb wieder etwas abgeschwächt. Besonders stark macht sich die Entwicklung der Rohölpreise bemerkbar. Nach einem länger andauernden Anstieg ging der Ölpreis im November und Dezember 2018 wieder stark zurück. Zu Beginn des laufenden Jahres hat der Ölpreis wieder angezogen; im Jahresdurchschnitt dürfte das vormals hohe Ölpreisniveau nicht wieder erreicht werden. Vor diesem Hintergrund nehmen die Verbraucherpreise im Jahr 2019 mit 1,5 % nur moderat zu. Für das nächste Jahr wird mit einem Anstieg der Inflationsrate auf 1,8 % gerechnet. Die Kerninflation, also die Entwicklung der Verbraucherpreise unter Ausschluss der volatilen Energie- und Lebensmittelpreise, steigt in diesem und im nächsten Jahr mit Raten von 1,7 % bzw. 1,9 % an und liegt damit permanent über dem Durchschnitt der letzten zehn Jahre.

Starke Lohnzuwächse stützen die privaten Konsumausgaben

Angesichts der weiterhin positiven Entwicklung auf dem Arbeitsmarkt haben sich die Tarifpartner im letzten Jahr auf kräftige Lohnzuwächse geeinigt, die bis ins Jahr 2019 hineinreichen. Auch im Prognosezeitraum dürften aufgrund der angespannten Lage am Arbeitsmarkt die Tariflöhne deutlich zunehmen, wenngleich in den bereits abgeschlossenen Verhandlungen eine etwas weniger starke Dynamik angelegt ist. Die Bruttolöhne und -gehälter je Arbeitnehmer werden daher in diesem Jahr um 3,1 % und im kommenden Jahr etwas weniger stark um 3,0 % steigen. Durch Abgabensenkungen werden die Nettolöhne je Arbeitnehmer mit 3,8 % deutlich stärker zunehmen als die Bruttogröße, im kommenden Jahr aufgrund der Progression im Einkommenssteuertarif etwas weniger stark. Auch nach Abzug der Inflationsrate nehmen die Nettoreallöhne im Jahr 2019 um 2,2 % und im Jahr 2020 mit 1,0 % kräftig zu.

Die monetären Sozialleistungen werden in diesem Jahr mit der Erhöhung des Kindergeldes, der Ausweitung der Mütterrente und weiteren Maßnahmen des Koalitionsvertrages kräftig um 4,6 % ausgeweitet, im kommenden Jahr steigen sie etwas weniger stark um 3,7 %. Die Gewinn- und Vermögenseinkommen der privaten Haushalte entwickeln sich nicht zuletzt aufgrund der anhaltenden Niedrigzinsphase zunächst noch schleppend.

Die verfügbaren Einkommen der privaten Haushalte nehmen in diesem Jahr somit in der Summe um 2,7 % und im kommenden Jahr um 3,1 % zu.

Die dynamische Beschäftigungsentwicklung und steigende Einkommen der privaten Haushalte führen zu einer weiterhin lebendigen Konsumnachfrage. Der private Verbrauch wird im Jahr 2019 um 1,2 % und im Folgejahr um 1,6 % zunehmen und damit einen maßgeblichen Wachstumsbeitrag liefern.

Deutsche Wirtschaft in der Normalauslastung

Die deutsche Wirtschaft befindet sich momentan in einer konjunkturellen Normalauslastung. Aktuell wächst die Wirtschaftsleistung allerdings etwas langsamer als das geschätzte Produktionspotenzial, das im mittelfristigen Projektionszeitraum (2019 – 2023) um durchschnittlich 1,3 % pro Jahr zunimmt. Die sogenannte Produktionslücke, die die tatsächliche Wirtschaftsleistung zum Produktionspotenzial in Beziehung setzt, liegt in diesem Jahr bei lediglich 0,1 % und steigt im Jahr 2020 geringfügig auf 0,2 % an. Im weiteren Projektionsverlauf bis zum Jahr 2023 ist die Produktionslücke geschlossen. Somit sind die gesamtwirtschaftlichen Kapazitäten im gesamten Projektionszeitraum normal ausgelastet.

Chancen und Risiken

Die dargestellte Frühjahrsprojektion stellt aus Sicht der Bundesregierung den wahrscheinlichsten Verlauf der wirtschaftlichen Entwicklung für Deutschland dar.

Mögliche Risiken bestehen vor allem im außenwirtschaftlichen Umfeld. Zwei Risiken stechen besonders heraus. Zum einen geht von einer möglichen Eskalation des Handelskriegs zwischen den Vereinigten Staaten und deren Handelspartnern eine große Gefahr aus. Auch der ungewisse Verlauf und Ausgang des Brexit-Prozesses könnte die konjunkturelle Entwicklung in Deutschland und auch in der Europäischen Union insgesamt belasten. Im Inland könnte der dynamische Beschäftigungsaufschwung stärker und früher als erwartet durch die demografische Entwicklung gebremst werden.

Andererseits existieren auch Chancen. Sollten sich zum Beispiel die Handelskonflikte auflösen und es zu einem geregelten Brexit kommen, könnte sich dies positiv auf Ausfuhren und heimische Investitionen auswirken.

Kontakt: Mathias Kesting

Referat: Beobachtung, Analyse und Projektion der gesamtwirtschaftlichen Entwicklung

[1] Die gesamtwirtschaftlichen Eckwerte der Frühjahrsprojektion bilden die Grundlage für die Steuerschätzung vom 7. bis 9. Mai 2019. Als gemeinsamer Orientierungsrahmen dienen sie der Aufstellung der öffentlichen Haushalte von Bund, Ländern, Gemeinden und Sozialversicherungen. Die Schätzung des Produktionspotenzials und die Mittelfristprojektion liefern die gesamtwirtschaftlichen Grundlagen für die Berechnung des zulässigen Verschuldungsspielraums gemäß der in der Verfassung verankerten Schuldenregel.

")

{kind=link}

{kind=link}