KONJUNKTURELLE TRENDWENDE DEUTET SICH AN

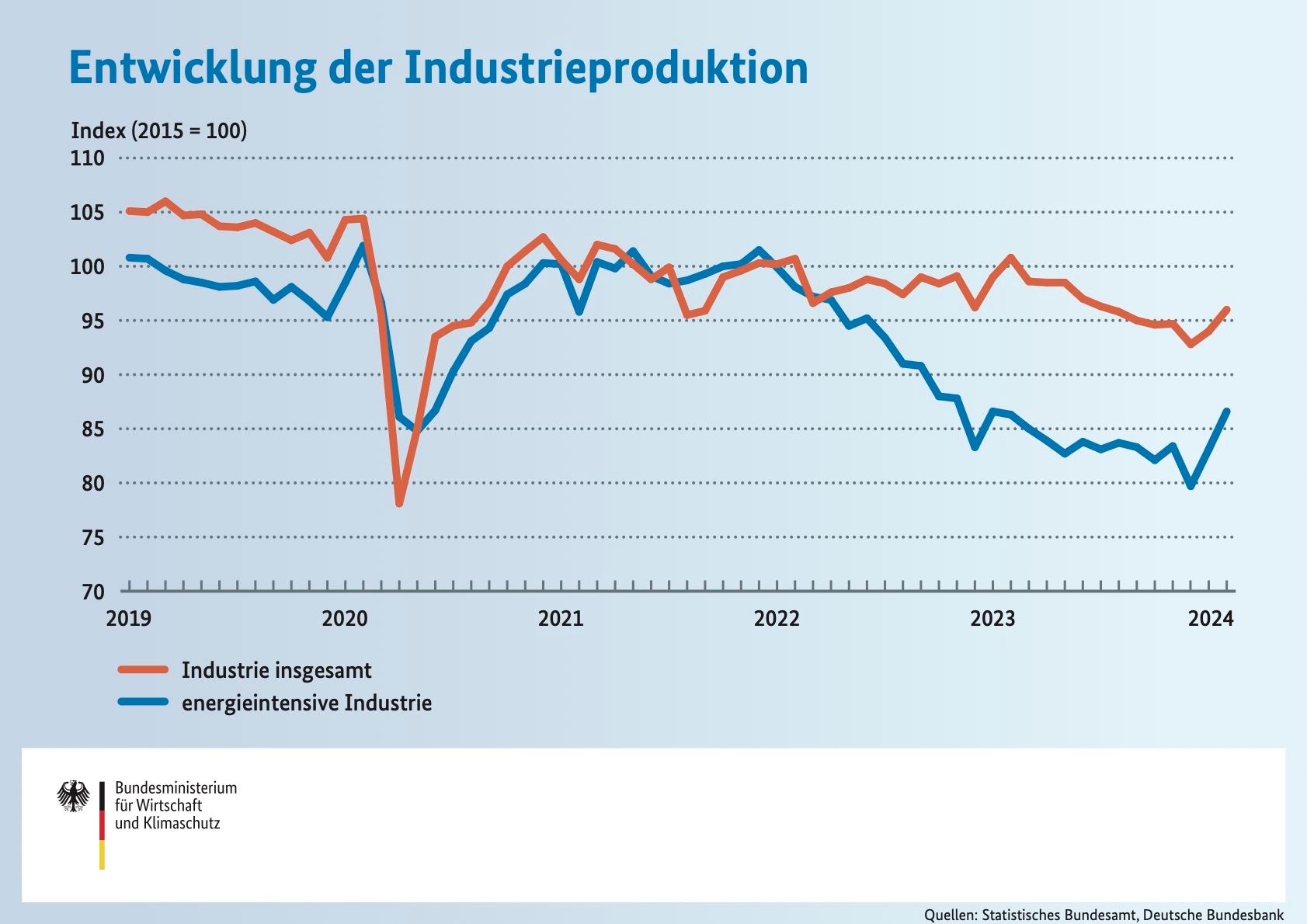

Jüngste Konjunkturindikatoren zeigen eine allmähliche wirtschaftliche Stabilisierung, geben allerdings insgesamt noch ein gemischtes Bild: Die Industrieproduktion – insbesondere auch in den energieintensiven Bereichen – hat sich seit Jahresbeginn spürbar erholt und die Bauproduktion stieg seit Jahresbeginn kräftig an. Neben günstigen Witterungseffekten dürfte die Normalisierung des Krankenstandes – nach dem deutlichen Anstieg zum Jahresende 2023 – zu gewissen Aufholeffekten in der Produktion beigetragen haben. Auch der Warenhandel tendierte zuletzt, unter monatlichen Schwankungen tendenziell positiv. Gleichzeitig bleiben die Auftragseingänge im Verarbeitenden Gewerbe – ohne Berücksichtigung der hohen monatlichen Schwankungen durch Großaufträge – in der Tendenz weiter abwärtsgerichtet und verringern die Auftragsbestände in den Unternehmen. Trotz allmählicher Stabilisierung der Kaufkraft und anhaltendem Beschäftigungsaufbau bleibt die Entwicklung im Einzelhandel bis zuletzt schwach.

Stimmungsbasierte Frühindikatoren deuten aktuell eine konjunkturelle Trendwende an: Die Geschäftserwartungen in den Unternehmen haben sich laut ifo Geschäftsklima im März spürbar aufgehellt und auch die aktuelle Geschäftslage verbesserte sich. Bei der Stimmung der privaten Haushalte in Deutschland, gemessen am GfK-Konsumklima und dem HDE-Konsumbarometer, deutet sich zuletzt ebenfalls eine Stabilisierung an.

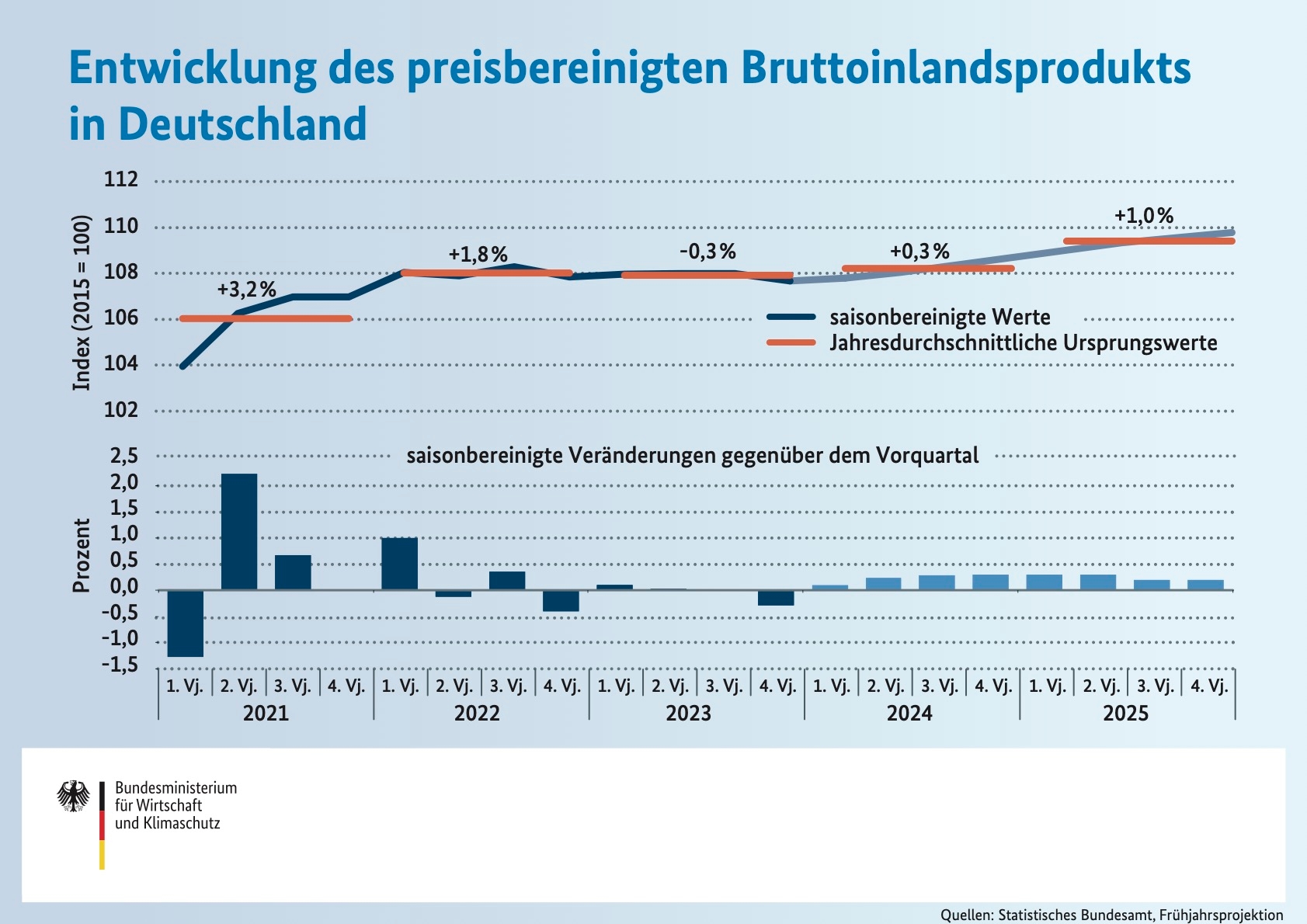

Vor dem Hintergrund der insgesamt leicht verbesserten Indikatorenlage gehen die Wirtschaftsforschungsinstitute in ihrer jüngsten Gemeinschaftsdiagnose für das erste Quartal 2024 von einer wirtschaftlichen Stagnation aus, bevor es im weiteren Jahresverlauf im Zuge rückläufiger Inflationsraten, steigender Löhne und Einkommen, einer anhaltend stabilen Arbeitsmarktentwicklung und zunehmenden Impulsen von der Außenwirtschaft zu einer spürbaren konjunkturellen Belebung kommt. Dennoch bestehen für die erwartete Erholung weiterhin Unsicherheiten, insbesondere mit Blick auf die geopolitischen Entwicklungen.

WELTWIRTSCHAFTLICHE AUSSICHTEN HELLEN SICH AUF

Im Januar schrumpfte die weltweite Industrieproduktion um 0,5 % ggü. dem Vormonat, im Vergleich zum Vorjahr lag sie aber weiterhin im Plus (+1,2 %). Einkaufsmanagerindizes in wichtigen deutschen Absatzmärkten wie der EU sind zuletzt aber gestiegen, und auch der Stimmungsindikator von S&P Global hat sich zum fünften Mal in Folge etwas verbessert und weist für den Berichtsmonat März einen Wert von 52,3 Punkten auf (Februar: 52,1 Punkte). Sowohl im Verarbeitenden Gewerbe (von 50,3 auf 50,6 Punkte), als auch bei den Dienstleistern (von 52,4 auf 52,5 Punkte) ist der Index gestiegen.

Zu diesem Bild passt der Abbau der erhöhten Lagerbestände, besonders bei Vorleistungs-gütern, wovon auch der Welthandel profitiert haben dürfte. Im Januar hatte der weltweite Warenhandel um 0,9 % ggü. dem Vormonat zugenommen und aktuelle Frühindikatoren weisen auf eine weitere Belebung hin. Der RWI/ISL-Containerumschlag-Index hat im Februar seinen Aufwärtstrend fortgesetzt und liegt nun bei 129,5 Punkten. Vor allem der Nordrange-Index für europäische Häfen nahm deutlich zu (von 101,0 auf 104,0 Punkte); ohne den merklichen Rückgang des Containerumschlags in den chinesischen Häfen wäre der Anstieg des RWI/ISL-Index noch wesentlich höher ausgefallen. Die Einschränkungen des Schiffsverkehrs im Roten Meer scheinen derzeit keine signifikanten Auswirkungen auf den Welthandel zu haben.

Die aktuellen Daten stützen damit die Erwartung einer Erholung des Welthandels im laufenden Jahr. Nach dem Rückgang des weltweiten Warenhandels 2023 um 1,9 % erwarten die deutschen Wirtschaftsforschungsinstitute in der Gemeinschaftsdiagnose einen Zuwachs des Güterhandels um 1,3 % in diesem Jahr und 2,2 % im Jahr 2025, und damit eine Rückkehr zum längerfristigen Trend.

{kind=link}

{kind=link}

{kind=link}